Global Electricity Demand to Continue Growing Robustly

“….การผลิตกำลังไฟฟ้าพลังงานสะอาด จากโรงไฟฟ้าพลังงานหมุนเวียน จำต้องมีระบบจัดเก็บพลังงาน เช่น ชุดแบตเตอรี่ รูปแบบต่างๆ เป็นต้น ติดตั้งบนโครงข่ายระบบสายส่งกำลังไฟฟ้าไว้พร้อมด้วย ..”

ความต้องการใช้กำลังไฟฟ้าทั่วโลก Global Electricity Demand ได้รับการคาดหมายว่า จะเพิ่มขึ้นอย่างมาก ระหว่างปี 2568-2573 โดยได้รับแรงหนุนจากการเติบโตของภาคอุตสาหกรรม Industrial Growth, การปรับไปใช้พลังงานไฟฟ้าในการขนส่ง Electrification of Transport โดยเฉพาะการใช้ยานยนต์ไฟฟ้า Electric Vehicles : EVs, การใช้เครื่องปรับอากาศที่เพิ่มขึ้น Rising Air Conditioning Use และการเติบโตอย่างมีนัยสำคัญของศูนย์ข้อมูล Significant Growth of Data Centers ที่ขับเคลื่อนด้วยปัญญาประดิษฐ์ Artificial Intelligence : AI ..

การคาดการณ์เฉพาะรายภูมิภาคนั้น ต่างกันออกไป ขณะที่องค์การพลังงานระหว่างประเทศ International Energy Agency : IEA ชี้ว่า การเติบโตทางเศรษฐกิจซึ่งแม้จะได้ชะลอตัวลงทั่วโลก ในปี 2567 ก็จริง แต่อัตราการเติบโตของการบริโภคพลังงานไฟฟ้า Electricity Consumption Growth Rate จะยังคงอยู่ในระดับสูงสุดในรอบทศวรรษที่ผ่านมา โดยประเทศกำลังพัฒนา ตัวอย่างเช่น ประเทศจีน China คือปัจจัยสำคัญที่ส่งผลสำคัญต่อการเติบโตนี้ ..

การเติบโตอย่างแข็งแกร่งของความต้องการใช้กำลังไฟฟ้าทั่วโลก Strong Growth in Global Power Demand ในปี 2567ซึ่งได้รับแรงหนุนจากการขยายตัวของการปรับไปใช้พลังงานไฟฟ้า Expansion of Electrification นั้น กำลังนำพามนุษยชาติไปสู่ ‘ยุคใหม่ของพลังงานไฟฟ้า New Age of Electricity’ .. ความต้องการที่เพิ่มขึ้นทั้งหมดในการคาดการณ์ขององค์การพลังงานระหว่างประเทศ International Energy Agency : IEA ในปี 2568-2570 ครอบคลุมไปด้วยเทคโนโลยีการปล่อยมลพิษต่ำ Low Emissions Technologies มาพร้อมด้วย ..

ในปี 2568 นี้ การบริโภคพลังงานไฟฟ้า Electricity Consumption ได้รับการคาดหมายว่าจะเพิ่มขึ้น ประมาณ 4.3% เทียบกับปี 2567 ก่อนหน้านี้ และเมื่อเทียบกับการเพิ่มขึ้น 2.5% ในปี 2566 โดยคาดการณ์ว่า การเติบโตต่อปีจะยังคงแข็งแกร่ง เฉลี่ยอยู่ที่ 3.9% ในช่วงระยะเวลาที่คาดการณ์ ปี 2568-2573 จากนี้ไป .. ในปี 2567 ความต้องการใช้ไฟฟ้าทั่วโลกส่วนใหญ่เติบโตในประเทศเศรษฐกิจเกิดใหม่ Emerging Economies โดยสาธารณรัฐประชาชนจีน คิดเป็น 54% ของความต้องการใช้ไฟฟ้าทั้งหมดทั่วโลก .. จนถึงปี 2570 ประเทศกำลังพัฒนา Developing Economies จะยังคงเป็นกลไกขับเคลื่อนการเติบโต คิดเป็นประมาณ 85% ของความต้องการใช้ไฟฟ้าทั่วโลกที่เพิ่มขึ้น โดยจีนยังคงเป็นชาติที่มีสัดส่วนมากกว่าครึ่งหนึ่ง ..

ทั้งนี้ นับตั้งแต่ปี 2563 เป็นต้นมา ความต้องการใช้ไฟฟ้าของจีน China’s Power Demand เติบโตเร็วกว่าอัตราการเติบโตทางเศรษฐกิจของประเทศ โดยได้รับแรงหนุนจากปัจจัยหลายประการ ได้แก่ การเติบโตอย่างรวดเร็วของการผลิตเทคโนโลยีพลังงานสะอาดที่ใช้กำลังไฟฟ้าจำนวนมาก Rapid Growth in Electricity-Intensive Manufacturing of Clean Energy Technologies, การเพิ่มขึ้นของการเป็นเจ้าของเครื่องปรับอากาศ Rising Ownership of Air Conditioners, การเพิ่มขึ้นของการใช้งานรถยนต์ไฟฟ้า Increasing Penetration of Electric Vehicles : EVs และการขยายตัวของศูนย์ข้อมูล Expanding Data Centers และภาคส่วน 5G Sectors ..

ความต้องการใช้ไฟฟ้ารวมของจีน China’s Gross Electricity Demand ใกล้แตะระดับ 10,000 TWh ณ สิ้นปี 2567 โดยนับตั้งแต่ปี 2566 การบริโภคไฟฟ้าทั่วโลกGlobal Electricity Consumption มากกว่า 1 ใน 3 เกิดขึ้นในประเทศจีน .. แม้ว่า การเติบโตทางเศรษฐกิจของจีน จะมีสัญญาณชะลอตัวลง แต่ความต้องการใช้ไฟฟ้า Electricity Demand ในช่วงไม่กี่ปีที่ผ่านมา ยังคงแข็งแกร่ง .. ปริมาณการบริโภคกำลังไฟฟ้า Electricity Consumption เพิ่มขึ้นประมาณ 7% เมื่อเทียบกับปีก่อนหน้าทั้งในปี 2566 และปี 2567 แม้ว่าการเติบโตทางเศรษฐกิจจะได้ชะลอตัวลงประมาณ 5% ก็ตาม ..

ในทำนองเดียวกัน ในช่วง 3 ปีข้างหน้า ปี 2568-2570 นั้น แม้ว่า กองทุนการเงินระหว่างประเทศ International Monetary Fund: IMF คาดการณ์การเติบโตในผลิตภัณฑ์มวลรวมของจีน China’s GDP Growth ไว้อยู่ที่ประมาณ 4% โดยเฉลี่ย แต่จีนก็กลับได้รับคาดหมายว่า ความต้องการใช้ไฟฟ้า Electricity Demand จะเพิ่มขึ้นอย่างแข็งแกร่ง อยู่ที่เฉลี่ย 6% ต่อเนื่อง ซึ่งหมายความว่า จีน China มีความต้องการใช้ไฟฟ้ารายปี Annual Electricity Demand ที่เพิ่มขึ้นมากกว่าความต้องการใช้ไฟฟ้าต่อปีของแคนาดา Canada อยู่ถึง 3 เท่าต่อเนื่องไปในอีก 3 ปีข้างหน้า ..

การวิเคราะห์ขององค์การพลังงานระหว่างประเทศ International Energy Agency : IEA แสดงให้เห็นว่า การใช้พลังงานไฟฟ้าที่ขยายตัวอย่างรวดเร็วในทุกภาคส่วนได้ส่งผลกระทบเชิงปฏิรูปครั้งใหญ่ต่อความต้องการใช้ไฟฟ้าที่เพิ่มขึ้นนอกเหนือจากการเติบโตทางเศรษฐกิจ Increasing Electricity Demand Beyond Economic Growth .. ทั้งนี้ พบว่า สัดส่วนของการใช้พลังงานไฟฟ้าขั้นสุดท้ายทั้งหมดในจีน Share of Electricity in Total Final Consumption in China จะอยู่ที่ 29-30% ในปี 2567/2568 เพิ่มขึ้นจาก 27% ในปี 2566 ..

ในสหรัฐฯ United States ซึ่งเป็นประเทศที่มีผู้บริโภคกำลังไฟฟ้ารายใหญ่อันดับ 2 ของโลกรองจากจีน China .. ความต้องการพลังงานไฟฟ้าในสหรัฐฯ US’s Electricity Demand Growth เติบโตดีดตัวขึ้นเป็น 2% ในปี 2567 หลังจากลดลง อยู่ที่ 1.8% ในปี 2566 ท่ามกลางสภาพอากาศที่แปรปวน ทำให้ความต้องการไฟฟ้าจากภาคอาคาร Electricity Demand from the Buildings Sector เติบโตอย่างแข็งแกร่ง แต่ภาคอุตสาหกรรม Industrial Sector ก็มีปริมาณการใช้ไฟฟ้าที่สูงขึ้นอย่างมีนัยสำคัญ Significantly Higher Electricity Consumption มาพร้อมด้วยเช่นกัน .. อุณหภูมิฤดูร้อนที่ร้อนจัดในปี 2567 ส่งผลให้ความต้องการไฟฟ้าเติบโตเพิ่มขึ้นอีก เนื่องจากความต้องการใช้พลังงานไฟฟ้าเพื่อการทำความเย็นที่สูงขึ้น .. ในปี 2567 ความต้องการไฟฟ้า Electricity Demand ได้แซงหน้าจุดสูงสุดเดิม ในปี 2565 ..

องค์การพลังงานระหว่างประเทศ International Energy Agency : IEA คาดการณ์ว่า ความต้องการไฟฟ้าในสหรัฐฯ จะเติบโตในอัตราเฉลี่ยต่อปี อยู่ที่ประมาณ 2% ในช่วงปี 2568-2570 ซึ่งเป็นการปรับเพิ่มจากการคาดการณ์ในเดือนมกราคม 2567 ซึ่งคาดการณ์ว่าจะเติบโต 1% ในช่วงปี 2568-2569 .. การปรับเพิ่มนี้ ทำให้ความต้องการกำลังไฟฟ้าในสหรัฐฯ US Electricity Demand ในปี 2569 สูงกว่าการคาดการณ์เดิมเมื่อปีที่แล้ว ประมาณ 100 TWh เป็นความต้องการใช้ไฟฟ้าโดยรวม Total Electricity Demand อยู่ที่ 4,305 พันล้านกิโลวัตต์ชั่วโมง Kilowatt-Hours : KWh ..

เหตุผลสำคัญประการหนึ่งที่ทำให้มีการปรับเพิ่มประมาณการขึ้น คือการคาดการณ์ว่า อุปสงค์จะเติบโตอย่างแข็งแกร่งจากภาคศูนย์ข้อมูล Strong Demand Growth from the Data Centre Sector .. อีกปัจจัยหนึ่งคือ แนวโน้มเศรษฐกิจที่แข็งแกร่ง โดย IMF ได้ปรับเพิ่มอัตราการเติบโตของ GDP ปี 2568 ในการคาดการณ์ล่าสุดอย่างมีนัยสำคัญ จาก 1.8% เป็น 2.2% .. โดยในภาพรวมแล้ว แนวโน้มล่าสุดที่องค์การพลังงานระหว่างประเทศ International Energy Agency : IEA คาดการณ์ไว้ ชี้ว่า เศรษฐกิจสหรัฐฯ Economic Growth for the United States จะเติบโตอย่างแข็งแกร่งในช่วงปี 2568-2570 โดยมี GDP เฉลี่ยต่อปีอยู่ที่ 2.1% คาดว่าภาคการผลิตโดยรวม โดยเฉพาะอย่างยิ่งภาคอุตสาหกรรมขนาดใหญ่ใหม่ ๆ เช่น โรงงานผลิตเซมิคอนดักเตอร์ Semiconductor Production Facilities เป็นต้นนั้น จะมีส่วนสนับสนุนการเติบโตของอุปสงค์ จนถึงปี 2570 ซึ่งจะมาพร้อมกับการปรับไปใช้พลังงานไฟฟ้าอย่างต่อเนื่องในภาคความร้อน และภาคการขนส่ง Continued Electrification of the Heating & Transportation Sectors ..

ทั้งนี้ ปริมาณการบริโภคพลังงานไฟฟ้าของสหภาพยุโรป European Union’s Electricity Consumption ลดลง 2.8% ในปี 2565 เมื่อเทียบกับปีก่อนหน้า และลดลง 3.3% ในปี 2566 ซึ่งการลดลงทั้ง 2 มีสาเหตุหลักมาจากปริมาณการใช้ไฟฟ้าที่ลดลงในภาคอุตสาหกรรม เนื่องจากได้รับผลกระทบจากภาวะเศรษฐกิจชะลอตัว และราคาพลังงานที่สูงขึ้น .. จากการลดลงติดต่อกัน 2 ครั้งต่อปีนี้ ปริมาณการใช้ไฟฟ้าของสหภาพยุโรป EU Electricity Consumption จึงลดลงสู่ระดับที่เคยเห็นเมื่อ 2 ทศวรรษก่อน .. อย่างไรก็ตาม ความต้องการใช้ไฟฟ้าของสหภาพยุโรป EU Electricity Demand ปี 2568 เพิ่มขึ้น 1.4% เมื่อเทียบกับปีก่อนหน้าในปี 2567 ..

ความต้องการใช้ไฟฟ้าในภาคอุตสาหกรรมของสหภาพยุโรป EU Industrial Electricity Demand ยังคงทรงตัวในปี 2567 เมื่อเทียบกับปี 2566 หลังจากลดลงต่อเนื่องประมาณ 6% ในช่วง 2 ปีที่ผ่านมา คือ ในปี 2565 และ 2566 นั้น การเติบโตของความต้องการใช้ไฟฟ้า Growth in Electricity Demand จะมาจากภาคธุรกิจ Commercial Sector ที่ได้รับแรงหนุนจากศูนย์ข้อมูล Data Centers, ภาคที่อยู่อาศัย และภาคขนส่ง Residential & Transport Sectors ท่ามกลางจำนวนสต็อกปั๊มความร้อน และรถยนต์ไฟฟ้า Heat Pump & EV Stocks ที่เพิ่มขึ้นตามลำดับ ..

แม้ว่า แนวโน้มการลดลงของความต้องการใช้ไฟฟ้าในภาคอุตสาหกรรมของสหภาพยุโรป EU Industrial Electricity Demand ก่อนหน้านี้จะทรงตัวแล้ว แต่ยังคงมีความไม่แน่นอนอย่างมากเกี่ยวกับการฟื้นตัวของความต้องการใช้ไฟฟ้าในอุตสาหกรรมต่าง ๆ ของยุโรป .. ราคาไฟฟ้า Electricity Prices ยังคงสูงกว่าระดับก่อนเกิดวิกฤตสำหรับอุตสาหกรรมที่ใช้พลังงานสูง ซึ่งสูงกว่าในภูมิภาคที่มีการแข่งขันส่วนใหญ่ .. ในขณะเดียวกัน ความต้องการใช้ไฟฟ้าภายในประเทศสำหรับผลิตภัณฑ์อุตสาหกรรมหลายชนิด Domestic Electricity Demand for Many Industrial Products ยังคงอ่อนแอ ..

แม้กระนั้น ในปี 2567 การผลิตโลหะ และเคมีขั้นต้น Primary Metal & Chemical Production เพิ่มขึ้นเล็กน้อย อย่างไรก็ตาม ขอบเขตของการฟื้นตัวทางเศรษฐกิจ Economic Recovery ในภาคส่วนเหล่านี้ยังไม่แน่นอน เนื่องจากความเชื่อมั่นทางธุรกิจในเชิงลบแพร่หลายในหลายประเทศ โดยหลายบริษัทฯ กำลังประสบปัญหา นอกจากอุตสาหกรรมที่ใช้พลังงานสูงแล้ว ในบรรดาภาคการผลิตชั้นนำ อุตสาหกรรมยานยนต์ Automotive Industry กำลังได้รับแรงกดดันเพิ่มขึ้นจากอุปสงค์ภายในประเทศที่อ่อนตัวลง Weakening Domestic Demand และการแข่งขันที่รุนแรงขึ้นในตลาดส่งออก Growing Competition in Export Markets ..

หลังจากผ่อนคลาย ในปี 2566 กับข้อมูลเบื้องต้นสำหรับปี 2567 แสดงให้เห็นว่า ราคาค่าไฟฟ้าเฉลี่ย Average Electricity Prices สำหรับอุตสาหกรรมที่ใช้พลังงานสูงในสหภาพยุโรป ลดลงเพียง 5 % เมื่อเทียบกับปีก่อนหน้า และยังคงสูงกว่าปี 2562 ถึง 65% แม้ว่า ราคาค่าไฟฟ้า Electricity Prices สำหรับอุตสาหกรรมที่ใช้พลังงานสูง Electricity Prices for Energy-Intensive Industries ในสหภาพยุโรปจะลดลงจากระดับสูงสุดเป็นประวัติการณ์ ในปี 2565 และลดลงเล็กน้อยเมื่อเทียบกับปี 2566 แต่โดยเฉลี่ยแล้วราคาค่าไฟฟ้า Electricity Prices สำหรับอุตสาหกรรมที่ใช้พลังงานสูง Electricity Prices for Energy-Intensive Industries ของสหภาพยุโรป ในปี 2567 ยังคงสูงกว่าในสหรัฐฯ อยู่ถึง 2 เท่า และสูงกว่าในจีนถึง 50% ..

อย่างไรก็ตาม ประเด็นความต้องการใช้กำลังไฟฟ้า Electricity Demand ที่โดดเด่นตามภูมิภาค Regional Highlights สรุปเป็นตัวอย่างที่สำคัญได้ดังนี้ :-

– ชาติเศรษฐกิจกำลังพัฒนา Developing Economies : ประเทศเศรษฐกิจเกิดใหม่ Emerging Economies โดยเฉพาะจีน China จะยังคงเป็นเครื่องยนต์ขับเคลื่อนหลักในการเติบโตในความต้องการการใช้กำลังไฟฟ้า Growth in Electricity Demand โดยมีส่วนสำคัญต่อความต้องการที่เพิ่มขึ้นในอนาคต ..

– ประเทศสหรัฐฯ United States : คาดว่า ความต้องการพลังงานไฟฟ้าในสหรัฐฯ Electricity Demand in the US จะเพิ่มขึ้นอย่างมาก โดยมีการประมาณการว่าจะเพิ่มขึ้น 25% ภายในปี 2573 โดยได้รับแรงหนุนจากปัญญาประดิษฐ์ Artificial Intelligence: AI และศูนย์ข้อมูล Data Center ..

– สหภาพยุโรป European Union : ความต้องการกลับมาเติบโตอีกครั้งหลังจากลดลงมาหลายปี โดยได้รับแรงหนุนจากราคาพลังงานที่ลดลง Easing Energy Prices และกิจกรรมทางอุตสาหกรรม Industrial Activity ที่กลับมาฟื้นตัว แม้ว่าราคาพลังงานสำหรับภาคอุตสาหกรรมจะยังคงสูงอยู่ก็ตาม ..

– อินเดีย India : ความต้องการยังคงเพิ่มขึ้นอย่างต่อเนื่อง Demand Continued its Upward Trend โดยอินเดีย India ยังคงมุ่งมั่นที่จะบรรลุเป้าหมายกำลังการผลิตไฟฟ้าที่ไม่ใช่พลังงานฟอสซิลที่ทะเยอทะยาน Committed to its Ambitious Non-Fossil Power Capacity Targets ..

– ญี่ปุ่น Japan : ความต้องการพลังงาน และกำลังไฟฟ้า มีแนวโน้มลดลงอย่างต่อเนื่องในระยะยาว Continued its Long-Term Trend of Declining Energy & Electricity Demand .. ทั้งนี้ ญี่ปุ่น Japan กำลังเปลี่ยนไปสู่การใช้พลังงานสะอาดมากขึ้น โดยมีเป้าหมายที่จะเพิ่มสัดส่วนพลังงานหมุนเวียนเป็น 38-50% และพลังงานนิวเคลียร์ เป็น 20% ภายในปี 2583 .. แม้ว่าสัดส่วนของพลังงานหมุนเวียน ในปี 2566 จะอยู่ที่ประมาณ 22.3% โดยใช้พลังงานแสงอาทิตย์เป็นหลัก และพลังงานลม ยังใช้ประโยชน์ได้ไม่เต็มที่ แต่รัฐบาลญี่ปุ่นตั้งเป้าที่จะเพิ่มสัดส่วนนี้ขึ้นเป็น 2 เท่าภายในปี 2583 ซึ่งจะช่วยลดการพึ่งพาเชื้อเพลิงฟอสซิลลงอย่างมากจากสัดส่วนปัจจุบันที่ 71% .. นโยบายสำคัญ ๆ เช่น แผนพลังงานเชิงยุทธศาสตร์ Strategic Energy Plan ฉบับที่ 6 และร่างพระราชบัญญัติการลดคาร์บอน GX Decarbonization Bill กำลังขับเคลื่อนการเปลี่ยนแปลงนี้ควบคู่ไปกับความความกังวลเกี่ยวกับความมั่นคงทางพลังงาน Energy Security ..

– อาเซียน หรือเอเชียตะวันออกเฉียงใต้ ASEAN or Southeast Asia : ความต้องการพลังงานในภูมิภาคยังคงเติบโตแซงหน้าการเติบโตของพลังงานหมุนเวียน Demand Growth in the Region Continues to Outpace Renewable Energy Growth แม้ว่า ต้นทุนพลังงานแสงอาทิตย์ และพลังงานลม Solar & Wind Power Costs ที่ลดลงจะเป็นทางเลือกอื่นก็ตาม .. ทั้งนี้ ความต้องการกำลังไฟฟ้าพลังงานสะอาดของอาเซียน ASEAN’s Clean Electricity Demand กำลังเพิ่มขึ้น เนื่องจากประเทศต่าง ๆ มุ่งสู่พลังงานที่ยั่งยืน Sustainable Energy แต่ปัจจุบันยังตามหลังการเติบโตของความต้องการพลังงานโดยรวม ส่งผลให้มาตรการลดการใช้เชื้อเพลิงฟอสซิล ยังไม่สามารถดำเนินการให้เป็นไปตามเป้าหมายได้ดีเท่าที่ควร ดังนั้น ชาติในกลุ่มประเทศอาเซียน ASEAN แต่ละประเทศ ต่างจำเป็นต้องเร่งขยายขนาดพลังงานหมุนเวียนอย่างรวดเร็ว Rapid Renewable Energy Scale-Up ให้เป็นรูปธรรมมากกว่านี้ .. การบูรณาการโครงข่ายระบบสายส่งกำลังไฟฟ้าระดับภูมิภาคที่แข็งแกร่งขึ้น Stronger Regional Grid Integration, มาตรการเพิ่มประสิทธิภาพพลังงาน Energy Efficiency Measures และการลงทุนของภาคเอกชนในโครงการต่าง ๆ Private Sector Investment in Projects เช่น พลังงานแสงอาทิตย์ และพลังงานลม Solar & Wind Power เป็นต้นนั้น กลายเป็นความจำเป็นที่ขาดไม่ได้มาพร้อมด้วย ..

– ประเทศไทย Thailand : คาดการณ์ว่า ความต้องการพลังงานไฟฟ้าในประเทศไทยจะเพิ่มขึ้นจากประมาณ 217,349 กิกะวัตต์ชั่วโมง GWh ในปี 2568 เป็นประมาณ 259,324 กิกะวัตต์ชั่วโมง GWh ภายในปี 2573 โดยได้รับแรงหนุนจากกิจกรรมทางอุตสาหกรรม Industrial Activity, การขยายตัวของเมือง Urbanization และการเปลี่ยนมาใช้ระบบขนส่งไฟฟ้า Electrification of Transport ..

ในภาพรรมนั้น ความต้องการกำลังไฟฟ้าที่พุ่งสูงขึ้น Soaring Demand for Electricity แสดงให้เห็นถึงความผันผวนอย่างมีนัยสำคัญในแต่ละภูมิภาค Significant Regional Variations ในปี 2568 และจากนี้ไป อย่างน้อยจนถึงปี 2573 โดยการเติบโตของความต้องการไฟฟ้าทั่วโลกโดยรวม Overall Global Electricity Demand Growth ขับเคลื่อนโดยจีน China, สหรัฐฯ United States และอินเดีย India ขณะที่ประเทศเศรษฐกิจพัฒนาแล้วอย่างสหภาพยุโรป European Union : EU และญี่ปุ่น Japan มีความต้องการกำลังไฟฟ้าที่ชะลอตัวลง หรือลดลง ..

ปัจจัยสำคัญที่ผลักดันความต้องการไฟฟ้า ได้แก่ อุณหภูมิสูง Hot Temperatures, การเปลี่ยนระบบขนส่งมาใช้กำลังไฟฟ้าด้วยยานยนต์ไฟฟ้าอย่างรวดเร็ว Rapid Electrification of Transport with Electric Vehicles : EVs และความต้องการพลังงานที่เพิ่มขึ้นสำหรับศูนย์ข้อมูล และปัญญาประดิษฐ์ Increasing Energy Needs for Data Centers & Artificial Intelligence : AI ซึ่งทำให้จำเป็นต้องมีการลงทุนด้านความมั่นคงทางพลังงาน Necessitating Investments in Energy Security และการยกระดับความน่าเชื่อถือของระบบโครงข่ายระบบสายส่งกำลังไฟฟ้าเพื่อตอบสนองความต้องการที่ขยายตัวเหล่านี้ Improving the Power Grid Reliability to Meet these Expanding Requirements นั่นเอง ..

แนวโน้มไฟฟ้าพลังงานสะอาดโลก ปี 2568 Global Clean Electricity Trend from 2025 ..

ตั้งแต่ปี 2568 เป็นต้นไป แนวโน้มกำลังไฟฟ้าพลังงานสะอาดทั่วโลก Global Trend for Clean Electricity แสดงให้เห็นถึงการเติบโตอย่างรวดเร็ว และแซงหน้าถ่านหินในการผลิตไฟฟ้า Surpassing of Coal in Power Generation โดย พลังงานหมุนเวียน Renewables และพลังงานนิวเคลียร์ Nuclear Energy สามารถตอบสนองความต้องการไฟฟ้าใหม่ทั้งหมดได้ .. โซลาร์เซลล์ Solar PV กำลังจะกลายเป็นแหล่งพลังงานปล่อยมลพิษต่ำ Low-Emissions Source อันดับ 2 รองจากพลังงานน้ำ Hydropower .. การจัดเก็บพลังงาน Energy Storage โดยเฉพาะอย่างยิ่งแบตเตอรี่ Batteries กำลังมีความสำคัญอย่างยิ่งต่อการบูรณาการพลังงานแสงอาทิตย์ให้มากขึ้น และถูกติดตั้งร่วมกับโรงไฟฟ้าพลังงานแสงอาทิตย์เพื่อพัฒนาศักยภาพของโรงไฟฟ้า ..

การลงทุนในเทคโนโลยีพลังงานสะอาด Investments in Clean Energy Technologies ที่สูงเป็นประวัติการณ์ กำลังแซงหน้าเชื้อเพลิงฟอสซิล ลดต้นทุน และเร่งการใช้งาน อย่างไรก็ตาม การเติบโตนี้ มาพร้อมกับความท้าทายใหม่ ๆ มากมาย รวมถึงความต้องการกำลังไฟฟ้าที่พุ่งสูงขึ้น Soaring Electricity Demand, การพึ่งพาห่วงโซ่อุปทาน Supply Chain Dependencies และความจำเป็นในการปรับปรุงโครงสร้างพื้นฐานโครงข่ายระบบสายส่งกำลังไฟฟ้าอย่างมีนัยสำคัญ Need for Significant Grid Infrastructure Upgrades ..

แนวโน้มสำคัญ Key Trends ของความต้องการกำลังไฟฟ้าพลังงานสะอาดโลก Global Clean Electricity Demand ที่มองเห็นได้ ประกอบไปด้วย :-

– พลังงานหมุนเวียนนำการเติบโต Renewables Lead Growth : คาดว่า แหล่งพลังงานหมุนเวียนRenewable Energy Sources ซึ่งนำโดยกำลังไฟฟ้าพลังงานแสงอาทิตย์ และพลังงานลม Solar & Wind Power จะก่อให้เกิดความต้องการไฟฟ้าใหม่ ประมาณ 95% ตั้งแต่ปี 2568-2570 ..

– ถ่านหินถูกทดแทน Coal Replaced : ภายในปี 2568 พลังงานหมุนเวียน Renewable Energy ได้รับการคาดหมายว่า พวกมันจะขึ้นแซงหน้าการผลิตกำลังไฟฟ้าจากถ่านหิน Coal-Based Power Generation โดยการผลิตพลังงานไฟฟ้าพลังงานหมุนเวียน มีสัดส่วนมากกว่า 1 ใน 3 ของการผลิตกำลังไฟฟ้าทั่วโลก Total Global Electricity Generation ..

– การเติบโตของพลังงานนิวเคลียร์ Nuclear’s Rise : การผลิตกำลังไฟฟ้าพลังงานนิวเคลียร์ Nuclear Power Generation กำลังสร้างสถิติใหม่ ในปี 2568 โดยมีการคาดการณ์การเติบโตต่อปีอย่างต่อเนื่อง เนื่องจากมีเครื่องปฏิกรณ์รุ่นใหม่ที่ปลอดภัยกว่า ได้มีการเริ่มใช้งานแล้วในจีน China, อินเดีย India และเกาหลี Korea รวมถึงกำลังการผลิตไฟฟ้าพลังงานนิวเคลียร์ Nuclear Power Generation ที่ฟื้นตัวในฝรั่งเศส France และญี่ปุ่น Japan ..

– การจัดเก็บพลังงาน คือกุญแจสำคัญ Energy Storage is Key : การผสมผสานระหว่างพลังงานแสงอาทิตย์ และการจัดเก็บพลังงาน Combination of Solar Power & Energy Storage โดยเฉพาะอย่างยิ่งแบตเตอรี่ลิเธี่ยมไอออน Lithium-Ion Batteries กำลังกลายเป็นโซลูชันข้อไขที่ทรงพลัง และคุ้มค่า แม้กระทั่ง พวกมันยังมีประสิทธิภาพเหนือกว่าโรงไฟฟ้าพลังงานก๊าซ Gas-Fired Plants ในบางภูมิภาคอีกด้วย ..

– การบูรณาการโครงข่ายระบบสายส่งกำลังไฟฟ้า Grid Integration : การจัดการกับความท้าทายในการจัดเก็บพลังงาน Energy Storage และการบูรณาการโครงข่ายระบบสายส่งกำลังไฟฟ้า Power Grid Integration คือ สิ่งสำคัญอย่างยิ่งที่ขาดไม่ได้ต่อความสำเร็จในการผนวกรวมพลังงานหมุนเวียนจำนวนมากเข้ากับระบบไฟฟ้า Incorporating Large Amounts of Renewables into the Power System ..

ทั้งนี้ ปัจจัยขับเคลื่อนสำหรับแนวโน้มเหล่านี้ ได้แก่ ความก้าวหน้าทางเทคโนโลยีพลังงานแสงอาทิตย์ Advances in Photovoltaic Technologies ซึ่งทำให้กำลังไฟฟ้าพลังงานแสงอาทิตย์ Solar Power เข้าถึงได้ง่ายขึ้น รวมถึงการปรับเปลี่ยนในเชิงนโยบาย และความจำเป็นเร่งด่วนเพื่อความยั่งยืน กำลังผลักดันให้ภาคพลังงานมุ่งสู่แนวทางแก้ไขปัญหาที่สะอาดยิ่งขึ้นด้วยต้นทุนที่ลดลงอีก โดยในบางพื้นที่ เช่น ประเทศเยอรมนี Germany นั้น ปัจจุบัน ต้นทุนของพลังงานแสงอาทิตย์ระดับสาธารณูปโภคพร้อมระบบจัดเก็บพลังงานในตัว Utility-Scale Solar Power with Integrated Battery Storage มีราคาถูกกว่าโรงไฟฟ้าพลังงานก๊าซ Gas-Fired Power Plants ..

การลงทุนสำหรับกำลังไฟฟ้าพลังงานสะอาดที่สูงเป็นประวัติการณ์ และต้นทุนที่ลดลง คือกุญแจสำคัญสู่ความสำเร็จในแนวโน้มที่กล่าวถึงเหล่านี้ .. การลงทุนในพลังงานสะอาดเพิ่มขึ้นเป็น 2 เท่า เทียบกับเชื้อเพลิงฟอสซิล Clean Energy Investment Doubles Fossil Fuels ในปี 2568 .. คาดการณ์ว่า การลงทุนในพลังงานสะอาดทั่วโลกจะสูงถึง 2.2 ล้านล้านเหรียญสหรัฐฯ ซึ่งเป็น 2 เท่าของมูลค่าการลงทุนในเชื้อเพลิงฟอสซิล แนวโน้มนี้ ได้รับแรงหนุนจากนโยบายด้านสภาพภูมิอากาศ ความกังวลด้านความมั่นคงทางพลังงาน และต้นทุนที่มีการแข่งขันสูงขึ้น .. ขณะที่ ต้นทุนของเทคโนโลยีพลังงานสะอาด Cost of Clean Power Technologies จะยังคงลดลงอย่างต่อเนื่อง แม้ว่าจะอยู่ในระดับปานกลาง ในปี 2568 เมื่อเทียบกับปีก่อน ๆ .. BloombergNEF คาดการณ์ว่า ภายในปี 2578 ต้นทุนกำลังไฟฟ้าจากพลังงานลมบนบก พลังงานลมนอกชายฝั่ง และพลังงานแสงอาทิตย์ Cost of Electricity from Onshore Wind, Offshore Wind & Solar PV จะลดลงได้อีกอย่างน้อย 22-31% .. ทั้งนี้ แม้ว่าต้นทุนโดยรวม Overall Cost จะลดลง แต่ต้นทุนเงินทุน Cost of Capital สำหรับพลังงานหมุนเวียนในประเทศเศรษฐกิจเกิดใหม่ และประเทศกำลังพัฒนา ยังคงสูงกว่าในประเทศเศรษฐกิจพัฒนาแล้วอย่างมีนัยสำคัญ ..

อย่างไรก็ตาม ความต้องการใช้ไฟฟ้า Accelerating Electricity Demand ที่เพิ่มขึ้นอย่างรวดเร็ว ซึ่งหมายถึง ยุคใหม่แห่งไฟฟ้าNew Ageof Electricity กำลังจะมาถึงแล้ว .. ปริมาณการบริโภคพลังงานไฟฟ้าทั่วโลก Global Electricity Consumption กำลังเพิ่มขึ้นอย่างไม่เคยปรากฏมาก่อน โดยมีแรงผลักดันจากการใช้พลังงานไฟฟ้าในทุกภาคส่วน รวมถึงการขยายตัวของศูนย์ข้อมูล Expansion of Data Centers, รถยนต์ไฟฟ้า Electric Vehicles : EVs และเครื่องปรับอากาศ Air Conditioning .. พลังงานไฟฟ้าที่จำเป็นสำหรับปัญญาประดิษฐ์ Artificial intelligence : AI และศูนย์ข้อมูล Data Centers คือปัจจัยหลักที่ขับเคลื่อนความต้องการ โดยมีการประมาณการบางส่วนชี้ให้เห็นว่า ศูนย์ข้อมูล Data Centers สามารถเพิ่มความต้องการได้ถึง 44 GW ภายในปี 2573 โดยในสหรัฐฯ เพียงประเทศเดียว บริษัทฯ เทคโนโลยี กำลังตอบสนองด้วยการลงนามในข้อตกลงซื้อขายพลังงานหมุนเวียนขนาดใหญ่อย่างมีนัยสำคัญ ..

ทั้งนี้ สำหรับในประเด็นความท้าทาย และนวัตกรรมที่พัฒนาอย่างต่อเนื่อง Evolving Challenges & Innovations พบว่า สัดส่วนของพลังงานแสงอาทิตย์ และพลังงานลมที่เพิ่มขึ้น Increasing Shares of Solar & Wind Power นั้น จำเป็นต้องมีการลงทุนมหาศาลในโซลูชันข้อไขการจัดเก็บพลังงาน เช่น การจัดเก็บพลังงานด้วยชุดแบตเตอรี่ Battery Energy Storage System : BESS เพื่อรักษาเสถียรภาพของโครงข่ายระบบสายส่งกำลังไฟฟ้า .. ความท้าทายสำคัญอีกประการ คือความจำเป็นในการสร้างโครงข่ายระบบสายส่งอัจฉริยะ Smart Grids ที่สามารถรองรับการจัดหาพลังงานรูปแบบกระจาย และผันแปร Distributed & Variable Energy Supply ขณะที่พลังงานไฮโดรเจน Hydrogen Energy กำลังก้าวขึ้นมาเป็นอีกตัวเลือกสำคัญในการลดคาร์บอนในอุตสาหกรรมที่ลดการปล่อยคาร์บอนได้ยาก เช่น เหล็กกล้า และการบิน Steel & Aviation .. กำลังไฟฟ้าพลังงานนิวเคลียร์ Nuclear Power กำลังฟื้นตัวมาพร้อมด้วย โดยมีเครื่องปฏิกรณ์รุ่นใหม่ที่ปลอดภัยกว่าเริ่มดำเนินงานในจีน China, อินเดีย India และเกาหลี Korea มีส่วนช่วยในการผลิตพลังงานไฟฟ้าสูงสุดเป็นประวัติการณ์ ทำให้พวกมัน กลายเป็นแหล่งพลังงานที่มีเสถียรภาพ และปล่อยมลพิษต่ำ Stable & Low-Emissions Power Source ที่กลับมาน่าสนใจขึ้นอีกครั้ง ..

ความท้าทายสำคัญอีกประการที่ไม่อาจละเลยได้ ได้แก่ ภูมิรัฐศาสตร์ และห่วงโซ่อุปทาน Geopolitics & Supply Chains .. ห่วงโซ่อุปทานเทคโนโลยีสะอาดทั่วโลก Global Cleantech Supply Chains ได้รับอิทธิพลอย่างมากจากจีน China ซึ่งคิดเป็นเกือบ 1 ใน 3 ของการลงทุนด้านพลังงานสะอาด .. ความตึงเครียดทางภูมิรัฐศาสตร์ และการหยุดชะงักของห่วงโซ่อุปทาน อาจก่อให้เกิดความเสี่ยงต่อการเปลี่ยนผ่านพลังงานสะอาด Risks to the Clean Energy Transition ทำให้หลายประเทศต้องทบทวนกลยุทธ์ในการจัดหาวัสดุ และอุปกรณ์ ซึ่งจะต้องติดตามสถานการณ์อย่างใกล้ชิดต่อไป ..

ความต้องการใช้กำลังไฟฟ้าในประเทศไทย Electricity Demand in Thailand ..

ความต้องการใช้กำลังไฟฟ้าของประเทศไทย Thailand’s Electricity Demand กำลังเพิ่มสูงขึ้น โดยมีจุดสูงสุดเป็นประวัติการณ์ อยู่ที่ 34,443.1 MW ในเดือนเมษายน 2567 ซึ่งเป็นผลมาจากสภาพอากาศร้อนจัด Extreme Heat, การใช้เครื่องปรับอากาศที่เพิ่มขึ้น Increased Air Conditioning Use และการฟื้นตัวของภาคธุรกิจ และการท่องเที่ยว Rebound in Business & Tourism Sectors .. ปัจจัยขับเคลื่อนหลักประกอบด้วยภาคอุตสาหกรรม Industrial Sector ซึ่งคิดเป็นสัดส่วนมากกว่า 46% ของการบริโภคทั้งหมด รองลงมาคือ ภาคที่อยู่อาศัย 25% และภาคธุรกิจ 24% ซึ่งเชื่อมโยงกับภาคการท่องเที่ยว Tourism Sector .. ปริมาณการใช้พลังงานไฟฟ้ารวมของไทย ในปี 2566 อยู่ที่ 215.28 พันล้านกิโลวัตต์ชั่วโมง Billion KWh และภาคอุตสาหกรรม โดยเฉพาะอย่างยิ่งการผลิตอาหาร และอิเล็กทรอนิกส์ Food & Electronics Manufacturing ยังคงเป็นผู้บริโภคพลังงานไฟฟ้ารายใหญ่ที่สุดในประเทศ ..

คาดว่า ปริมาณการบริโภคพลังงานไฟฟ้าของประเทศไทย Thailand’s Electricity Consumption จะเติบโตอย่างมีนัยสำคัญระหว่างปี 2569-2573 ซึ่งได้รับแรงหนุนจากการขยายตัวทางเศรษฐกิจ Economic Expansion, การลงทุนโดยตรงจากต่างประเทศที่เพิ่มขึ้นในภาคเทคโนโลยีขั้นสูง Increased FDI in High-Tech Sectors เช่น ศูนย์ข้อมูล และการผลิตเซมิคอนดักเตอร์ Data Centers & Semiconductor Manufacturing และการปรับไปใช้พลังงานไฟฟ้าในภาคขนส่ง Electrification of the Transportation Sector .. คาดการณ์ว่า การเติบโตต่อปีจะอยู่ที่ประมาณ 5-6% โดยการบริโภคจะเพิ่มขึ้นจากประมาณ 217,349 GWh ในปี 2568 เป็น 259,324 GWh ภายในปี 2573 ปัจจัยขับเคลื่อนหลักสำหรับการเติบโตนี้ ได้แก่ การขยายโครงข่ายรถไฟฟ้าใต้ดิน Expansion of the Metro Network, การลงทุนในรถยนต์ไฟฟ้า Investments in Electric Vehicles: EVs และการเพิ่มขึ้นของกิจกรรมศูนย์ข้อมูล Rise in Data Center Activity ..

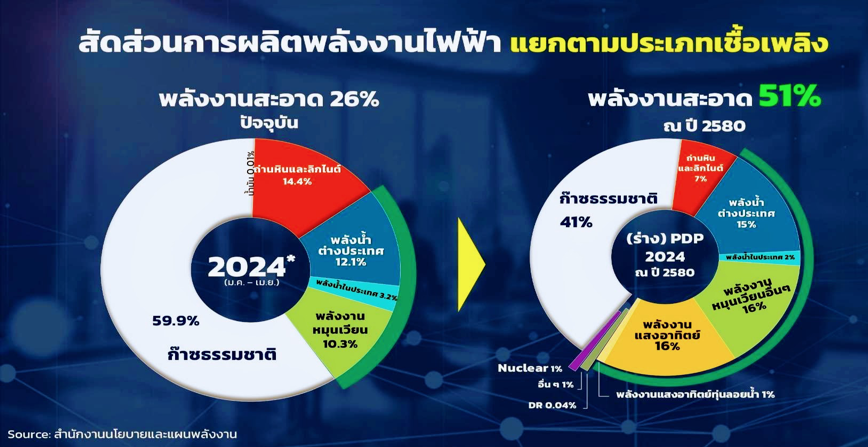

อย่างไรก็ตาม ในประเด็นเฉพาะความต้องการกำลังไฟฟ้าพลังงานสะอาด Clean Electricity Demand นั้น พบว่า ประเทศไทย Thailand มีความต้องการไฟฟ้าสะอาดเพิ่มขึ้นอย่างต่อเนื่องมาพร้อมด้วยเช่นกัน โดยได้รับแรงหนุนจากเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ Net-Zero Goals และความสนใจที่เพิ่มขึ้นจากภาคธุรกิจ Increased Interest from Businesses แต่ความคืบหน้ายังคงล่าช้าเนื่องจากการพึ่งพาเชื้อเพลิงฟอสซิล Reliance on Fossil Fuels ค่อข้างสูงก่อนหน้านี้ .. รัฐบาลไทย Thai Government ตั้งเป้าหมายพลังงานสะอาดไว้ อยู่ที่ 51% ภายในปี 2580 และ 74% ภายในปี 2593 ตามแผนพัฒนากำลังผลิตไฟฟ้า Power Development Plan : PDP ..

ปัจจัยขับเคลื่อนหลัก ได้แก่ ศักยภาพพลังงานแสงอาทิตย์ที่แข็งแกร่ง Strong Solar Potential, การสนับสนุนนโยบายภาครัฐผ่านอัตราค่าไฟฟ้า Government Policy Support through Feed-In Tariffs และมาตรการผลักดันการใช้รถยนต์ไฟฟ้า Measures to Promote the Use of Electric Vehicles : EVs .. ความท้าทายประกอบด้วยนโยบายพลังงานที่กระจัดกระจาย Fragmented Energy Policies, ต้นทุน และเสถียรภาพของพลังงานหมุนเวียน Cost & Stability of Renewables และความจำเป็นในการปรับปรุงโครงระบบสายส่งกำลังข่ายไฟฟ้าให้ทันสมัย และมีความโปร่งใส Need for Power Grid Modernization & Transparency ..

ทั้งนี้ การเติบโตความต้องการพลังงานไฟฟ้าโดยรวม Growth in Overall Electricity Demand คาดว่า ปริมาณการบริโภคกำลังไฟฟ้าของไทยจะเพิ่มขึ้นจาก 217,349 GWh ในปี 2568 เป็น 259,324 GWh ภายในปี 2573 หรือเพิ่มขึ้นประมาณ 19% ด้วยอัตราการเติบโตต่อปี Annual Growth Rate อยู่ที่ประมาณ 5-6% รวมทั้งคาดหมายว่า กำลังการผลิตติดตั้งของกำลังไฟฟ้าพลังงานหมุนเวียนสะอาดสีเขียว Installed Capacity of Green & Clean Renewable Electricity จะเพิ่มขึ้นอย่างมีนัยสำคัญ โดยจะสูงถึง 21,403 MW ภายในปี 2573 ซึ่งส่วนใหญ่ขับเคลื่อนโดยเทคโนโลยีโซลาร์เซลล์ Solar PV Technologies, พลังงานชีวมวล Biomass Energy และเทคโนโลยีโซลาร์เซลล์แบบลอยน้ำ Floating Solar Technologies ..

จนถึงปัจจุบัน ปัจจัยขับเคลื่อน และเทคโนโลยีหลัก Key Drivers & Technologies ในประเทศไทย ประกอบไปด้วย :-

– ศักยภาพพลังงานแสงอาทิตย์ Solar Energy Potential : ประเทศไทย Thailand มีศักยภาพด้านพลังงานแสงอาทิตย์ที่ยอดเยี่ยม ทำให้ฟาร์มพลังงานแสงอาทิตย์ Solar Farms กลายเป็นองค์ประกอบสำคัญของกลยุทธ์พลังงานสะอาด Crucial Component of its Clean Energy Strategy ..

– การเติบโตของพลังงานลมWind Energy Growth : แม้ประเทศไทยจะมีศักยภาพพลังงานลมน้อยกว่าพลังงานแสงอาทิตย์ แต่ความก้าวหน้าอย่างรวดเร็วของเทคโนโลยีกังหันลม Advancements in Wind Turbine Technologies และการสนับสนุนจากระบบ Feed-In-Tariff : FiT Systems กำลังช่วยยกระดับความยั่งยืนของพลังงานลม Improving Wind Energy’s Viability ..

– พลังงานชีวมวล Bioenergy : ประเทศไทย คือ ชาติเกษตรกรรมชั้นนำของโลก .. ทั้งนี้ พลังงานชีวภาพจากพลังงานชีวมวล Bioenergy from Biomass นั้น ถือว่าโดดเด่นอย่างยิ่ง ซึ่งรวมไปถึงการแปลงขยะทางการเกษตรให้เป็นพลังงาน Converting Agricultural Waste to Energy เช่น โรงไฟฟ้าชีวมวล Biomass Power Plants และการผลิตเชื้อเพลิงชีวภาพทดแทนน้ำมันดีเซลล์เพื่อผลิตกำลังไฟฟ้า Production of Biofuels to Replace Diesel Fuel for Power Generation เป็นต้นนั้น กำลังทะยานขึ้นมาแสดงบทบาทสำคัญในการผสมผสานพลังงานสะอาด Significant Role in the Clean Energy Mix สำหรับอนาคตระบบพลังงานของไทย Future of Thailand’s Energy System จากนี้ไป ..

– โครงข่ายไฟฟ้าอัจฉริยะ Smart Grids : การพัฒนาโครงข่ายระบบสายส่งกำลังไฟฟ้าอัจฉริยะ Development of Smart Grids ถือเป็นภารกิจภาครัฐสำคัญระดับชาติ เพื่อปรับปรุงประสิทธิภาพการใช้พลังงาน Improve Energy Efficiency, เพิ่มความยืดหยุ่นของระบบโครงข่ายระบบสายส่ง Enhance Grid Resilience และลดการปล่อยก๊าซคาร์บอน Reduce Carbon Emissions ..

อย่างไรก็ตาม แม้จะมีทิศทางนโยบายภาครัฐของไทยที่ชัดเจน แต่การเปลี่ยนผ่านพลังงานสะอาดของประเทศไทย Thailand’s Clean Energy Transition ยังคงเผชิญกับความท้าทายหลายประการ ได้แก่ :-

– การครองตลาดของก๊าซธรรมชาติDominance of Natural Gas : คาดว่า ก๊าซธรรมชาติ Natural Gas จะยังคงเป็นแหล่งพลังงานหลัก โดยมีสัดส่วนมากกว่า 57% ของการผลิตกำลังไฟฟ้าทั้งหมดของประเทศ ในปี 2568 .. แม้ว่า ก๊าซธรรมชาติ Natural Gas จะเป็นเชื้อเพลิงฟอสซิลที่มีคาร์บอนต่ำกว่าถ่านหิน แต่ก็ยังมีส่วนสำคัญในการปล่อยก๊าซเรือนกระจก และทำให้ประเทศต้องเผชิญกับราคาก๊าซธรรมชาติเหลว Liquefied Natural Gas : LNG ที่ผันผวน ..

– โครงสร้างพื้นฐานโครงข่ายระบบสายส่งกำลังไฟฟ้า Power Grid Infrastructure : การเพิ่มขึ้นอย่างรวดเร็วของพลังงานหมุนเวียนที่ผันแปร Rapid Increase in Variable Renewable Energy รูปแบบกระจาย โดยเฉพาะพลังงานแสงอาทิตย์ Solar Energy จำเป็นต้องมีการลงทุนจำนวนมากในการปรับปรุงโครงข่ายระบบสายส่งกำลังไฟฟ้าของชาติให้ทันสมัย เพื่อรองรับปริมาณพลังงานจากแหล่งพลังงานหมุนเวียนรูปแบบกระจายแยกย่อยที่เพิ่มขึ้น Increasing Distributed Renewable Energy Sources, รองรับการเชื่อมต่อระบบสายส่งอัจฉริยะขนาดเล็ก Small-Scale Smart Grids or Transmission Systems รวมทั้งการรองรับความผันผวนด้วยเสถียรภาพมากขึ้น และการปลดล็อคการผูกขาดระบบสายส่งของภาครัฐ คือความจำเป็นสำคัญยิ่งยวดที่ขาดไม่ได้ของไทย ..

– ความล่าช้าของโครงการ Project Delays : โครงการพลังงานสะอาดบางโครงการ Some Clean Energy Projects และการเผยแพร่แผนพัฒนากำลังผลิตไฟฟ้า Power Development Plan : PDP ฉบับสมบูรณ์อย่างเป็นทางการ ประสบความล่าช้า ซึ่งอาจทำให้การใช้พลังงานสะอาดในระยะสั้นช้าลง ..

– การพึ่งพาการนำเข้า Reliance on Imports : แม้ว่าการนำเข้าพลังงานน้ำจากลาว Hydropower Imports from Laos จะเป็นแหล่งพลังงานสะอาด แต่ก็ก่อให้เกิดการพึ่งพาคู่ค้าเพียงรายเดียว และอาจมีความผันผวนตามฤดูกาล ..

โดยสรุป แม้ว่า ประเทศไทย Thailand จะมีความมุ่งมั่นอย่างแรงกล้า และแผนยุทธศาสตร์ที่ชัดเจนในการเพิ่มอัตราส่วนการผลิตไฟฟ้าสะอาด แต่การเปลี่ยนผ่านพลังงาน Energy Transition ของไทยจะเป็นกระบวนการที่ค่อยเป็นค่อยไป ในช่วงปี 2568 และ 2569 .. สัดส่วนการผลิตไฟฟ้าสะอาด Share of Clean Electricity จะยังคงเพิ่มขึ้นอย่างต่อเนื่อง แต่ก๊าซธรรมชาติ Natural Gas จะยังคงรักษาสถานะแหล่งพลังงานหลักของประเทศไว้ได้อย่างน้อยจนถึงปี 2570 โดยคาดหมายว่า หลังจากนั้น การผลิตกำลังไฟฟ้าจากก๊าซธรรมชาติ Power Generation from Natural Gas จะลดบทบาทลงอย่างมาก และถูกแทนที่ด้วยแหล่งพลังงานชีวภาพ Being Replaced by Bioenergy Sources ได้ในที่สุด ..

คาดการณ์ตลาดการผลิตกำลังไฟฟ้าทั่วโลก Global Power Generation Market ..

ปริมาณการบริโภคพลังงานไฟฟ้าทั่วโลก World’s Electricity Consumption ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งเป็นสัญญาณเชิงบวกที่สอดคล้องกับความต้องการพลังงานที่เพิ่มขึ้น .. ในปี 2567 ปริมาณการใช้ไฟฟ้าเฉลี่ยต่อคน อยู่ที่ 3,781 KWh ซึ่งสูงกว่าสถิติของปีก่อนหน้านี้ 82 KWh .. แนวโน้มการเติบโตนี้ สะท้อนให้เห็นในภาคส่วนคาร์บอนต่ำ Low-Carbon Sector มาพร้อมด้วยเช่นกัน ซึ่งเห็นถึงการพัฒนาที่ดีขึ้นอย่างมีนัยสำคัญ .. การผลิตกำลังไฟฟ้าคาร์บอนต่ำ Low-Carbon Electricity Generation เพิ่มขึ้นเป็น 1,545 KWh ต่อคน ซึ่งเพิ่มขึ้นอย่างมากถึง 96 KWh จากสถิติในปี 2566 .. การเติบโตที่เร่งตัวขึ้นนี้ คือ สิ่งที่น่ายินดีอย่างยิ่ง เพราะไม่เพียงแต่สะท้อนให้เห็นถึงความก้าวหน้าโดยรวมของการใช้พลังงานไฟฟ้าเท่านั้น แต่ยังรวมถึงความมุ่งมั่นที่เพิ่มขึ้นในการขยายแหล่งพลังงานสะอาด Expanding Clean Electricity Sources ซึ่งช่วยลดผลกระทบด้านลบจากเชื้อเพลิงฟอสซิล Mitigate the Adverse Effects of Fossil Fuels เช่น การเปลี่ยนแปลงสภาพภูมิอากาศ Climate Change และมลพิษทางอากาศ Air Pollution ..

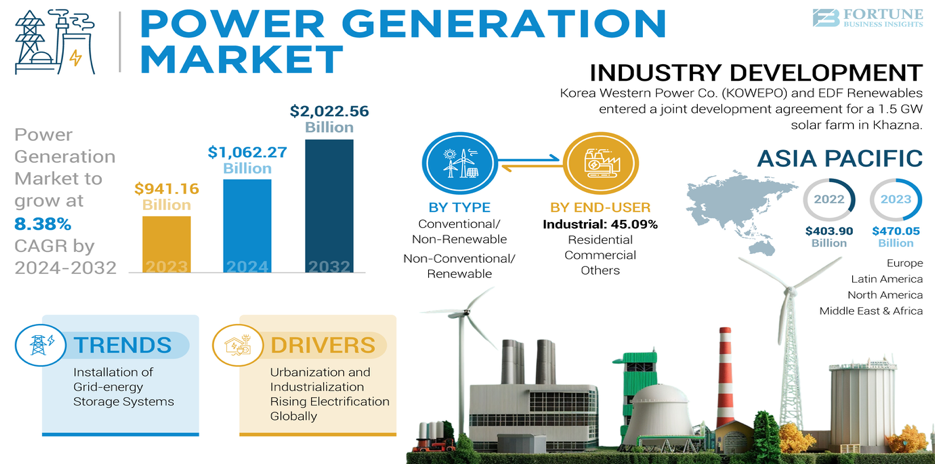

อ้างถึงข้อมูลการสำรวจตลาดของ Fortune Business Insights พบว่า ขนาดธุรกิจในตลาดการผลิตกำลังไฟฟ้าทั่วโลก Global Power Generation Market มีมูลค่า 941.16 พันล้านเหรียญสหรัฐฯ ในปี 2566 และคาดว่าจะเติบโตจาก 1,062.27 พันล้านเหรียญสหรัฐฯ ในปี 2567 เป็น 2,022.56 พันล้านเหรียญสหรัฐฯ ภายในปี 2575 ด้วยอัตราการเติบโตต่อปี Compound Annual Growth Rate : CAGR หมายถึง อัตราผลตอบแทนสำหรับตลาดการผลิตกำลังไฟฟ้าทั่วโลก Global Power Generation Market ที่เติบโตจากยอดดุลเริ่มต้นไปถึงยังยอดดุลสิ้นสุด รวมสมมติฐานว่ากำไรจะถูกนำกลับมาลงทุนหมุนเวียนใหม่ทุกสิ้นปีของช่วงอายุการลงทุน อยู่ที่ค่า CAGR 8.38% ในช่วงระยะเวลาที่คาดการณ์ ปี 2568-2575 .. ภูมิภาคเอเชียแปซิฟิก Asia Pacific ครองส่วนแบ่งตลาด 49.94% ในปี 2566 คาดการณ์ว่า ตลาดการผลิตไฟฟ้าในสหรัฐฯ Power Generation Market in the U.S จะเติบโตอย่างมีนัยสำคัญ โดยมีมูลค่าประมาณ 307.89 พันล้านเหรียญสหรัฐฯ ภายในปี 2575 ..

การผลิตไฟฟ้า Power Generation หมายถึงการผลิตพลังงานไฟฟ้าจากแหล่งพลังงานต่าง ๆ เช่น แสงอาทิตย์ Sunlight, ลม Wind, น้ำ Water, ชีวมวล Biomass, เชื้อเพลิงฟอสซิล Fossil Fuels และแหล่งพลังงานอื่น ๆ ในโรงไฟฟ้า .. โรงไฟฟ้า Power Plants ใช้หม้อไอน้ำ Steam Boilers, กังหันลม Wind Turbines, แผงโซลาร์เซลล์ Solar Panels และเทคโนโลยีอื่น ๆ เพื่อแปลงแหล่งพลังงานเหล่านี้เป็นกำลังไฟฟ้า Convert these Sources into Electricity .. พลังงานที่ผลิตได้ที่โรงงาน จะถูกส่งจ่ายผ่านโครงข่ายระบบสายส่ง Power Grids ที่เป็นสายไฟฟ้าแรงสูงไปยังสถานีย่อย จากนั้นจะลดระดับลงมาเป็นแรงดันไฟฟ้าที่ต่ำกว่า และส่งต่อไปยังบ้านเรือน และธุรกิจต่าง ๆ ผ่านทางสายไฟฟ้าในพื้นที่ ..

ทั้งนี้ ขนาดธุรกิจในตลาดเฉพาะการผลิตกำลังไฟฟ้าคาร์บอนต่ำทั่วโลก Global Low-Carbon Power Generation Market นั้น พบว่า มูลค่าตลาด อยู่ที่ 1.8 ล้านล้านเหรียญสหรัฐฯ ในปี 2566 และคาดว่าจะมีมูลค่าประมาณ 3.9 ล้านล้านเหรียญสหรัฐฯ ภายในปี 2575 ด้วยอัตราการเติบโตต่อปี Compound Annual Growth Rate : CAGR หมายถึง อัตราผลตอบแทนสำหรับตลาดการผลิตกำลังไฟฟ้าคาร์บอนต่ำทั่วโลก Global Low – Carbon Power Generation Market ที่เติบโตจากยอดดุลเริ่มต้นไปถึงยังยอดดุลสิ้นสุด รวมสมมติฐานว่ากำไรจะถูกนำกลับมาลงทุนหมุนเวียนใหม่ทุกสิ้นปีของช่วงอายุการลงทุน อยู่ที่ค่า CAGR 8.04% ในช่วงระยะเวลาคาดการณ์ ปี 2566-2575 มาพร้อมด้วย ..

กำลังไฟฟ้าแหล่งพลังงานคาร์บอนต่ำ Low-Carbon Electricity หรือแหล่งพลังงานสะอาด Clean Energy Sources ได้แก่ พลังงานน้ำ Hydropower, พลังงานนิวเคลียร์ Nuclear Power, พลังงานลม Wind Power, พลังงานแสงอาทิตย์ Solar Energy และเชื้อเพลิงชีวภาพ Biofuels คิดเป็นเกือบ 41% ของการผลิตกำลังไฟฟ้าทั้งหมด .. ในจำนวนนี้ ไฟฟ้าพลังงานน้ำ Hydropower คือพลังงานหลักที่มีสัดส่วนมากกว่า 14% รองลงมาคือ พลังงานนิวเคลียร์ Nuclear Energy อยู่ที่ประมาณ 9% ขณะที่กำลังไฟฟ้าพลังงานลม และพลังงานแสงอาทิตย์ Wind & Solar Power ตามมาติด ๆ โดยแต่ละชนิดมีสัดส่วนประมาณ 8% และ 7% ตามลำดับ .. เชื้อเพลิงชีวภาพ Biofuels มีสัดส่วนน้อยกว่า อยู่ที่ประมาณ 2% ซึ่งภาพรวมทั้งหมด แสดงให้เห็นถึงความหลากหลายในกลุ่มกำลังไฟฟ้าคาร์บอนต่ำ Low-Carbon Electricity Segment ..

อย่างไรก็ตาม จนถึงวันนี้ ตลาดการผลิตกำลังไฟฟ้าคาร์บอนต่ำทั่วโลก Global Low-Carbon Power Generation Market กำลังขยายตัวอย่างรวดเร็วไปพร้อมด้วย โดยมีแรงผลักดันจากการเติบโตอย่างมีนัยสำคัญของพลังงานลม และพลังงานแสงอาทิตย์ Significant Growth in Wind & Solar Power ซึ่งในปี 2567 รวมกันแล้ว แซงหน้าไฟฟ้าพลังงานน้ำ Hydropower ในฐานะแหล่งพลังงานคาร์บอนต่ำชั้นนำมาโดยตลอด .. ในปี 2567 แหล่งพลังงานไฟฟ้าคาร์บอนต่ำทั้งหมด All Low-Carbon Electricity Sources คิดเป็นสัดส่วนมากกว่า 40% ของการผลิตไฟฟ้าทั่วโลกเป็นครั้งแรก โดยแตะระดับ 12,609 เทระวัตต์ชั่วโมง TWh ซึ่งขับเคลื่อนโดยการผลิตพลังงานหมุนเวียนที่เพิ่มขึ้นสูงสุดเป็นประวัติการณ์ถึง 858 เทระวัตต์ชั่วโมง TWh .. คาดการณ์ว่า ตลาดนี้จะยังคงเติบโตอย่างแข็งแกร่งต่อไป จนถึงปี 2573 โดยพลังงานหมุนเวียน Renewables มีแนวโน้มที่จะตอบสนองความต้องการไฟฟ้าทั่วโลก Meet All Global Electricity Demand Growth และแซงหน้าการผลิตกำลังไฟฟ้าจากถ่านหิน ในปี 2568 นี้ ..

การปล่อยก๊าซคาร์บอนไดออกไซด์ทั่วโลกจากการผลิตกำลังไฟฟ้า Global CO2 Emissions from Electricity Generation ลดลงมากกว่า 2% ในปี 2567 นี้ หลังจากเพิ่มขึ้น 1% ในปี 2566 และคาดหมายว่าจะตามมาด้วยการลดลงเล็กน้อย ในปี 2568 นี้ และปี 2569 .. ภาพรวมการจัดหากำลังไฟฟ้าพลังงานสะอาด Clean Electricity Supply ยังคงขยายตัวอย่างรวดเร็ว ส่วนแบ่งของเชื้อเพลิงฟอสซิลในการผลิตกำลังไฟฟ้าทั่วโลก Share of Fossil Fuels in Global Generation จึงได้รับการคาดหมายว่าจะลดลงจาก 61% ในปี 2566 เป็น 54% ในปี 2569 ซึ่งเป็นการลดลงต่ำกว่า 60% เป็นครั้งแรกในบันทึกขององค์การพลังงานระหว่างประเทศ International Energy Agency : IEA ย้อนหลังไปถึงปี 2514 ..

เอเชียแปซิฟิก Asia Pacific ครองส่วนแบ่งตลาดการผลิตกำลังไฟฟ้าทั่วโลก Global Power Generation Market สูงที่สุด และคาดว่าจะเติบโตเร็วที่สุดในช่วงระยะเวลาที่คาดการณ์ เนื่องจากการพัฒนาทางเศรษฐกิจอย่างรวดเร็วในจีน China, อินโดนีเซีย Indonesia, อินเดีย India และประเทศอื่น ๆ .. การขยายตัวของกิจกรรมทางอุตสาหกรรม และการพาณิชย์ Expansion of Industrial & Commercial Activities กำลังเพิ่มสูงขึ้น ส่งผลให้ความต้องการผลิตกำลังไฟฟ้าในภูมิภาคเพิ่มขึ้น ..

อเมริกาเหนือ North America ยังมีส่วนแบ่งตลาดค่อนข้างมาก เนื่องจากการเปลี่ยนผ่านอย่างรวดเร็วไปสู่แหล่งพลังงานสะอาด Rapid Transition toward Cleaner Energy Sources เช่น ก๊าซธรรมชาติ และพลังงานหมุนเวียน .. การลงทุนที่เพิ่มขึ้นในภาคพลังงาน Growing Investment in the Energy Sector เพื่อการจัดเก็บพลังงาน Energy Storage และการปรับปรุงโครงข่ายระบบสายส่งกำลังไฟฟ้า Grid Modernization ก็มีบทบาทสำคัญในการพัฒนาตลาดในภูมิภาคนี้ มาพร้อมด้วยเช่นกัน ..

ตลาดการผลิตกำลังไฟฟ้าของยุโรป Europe’s Market for Power Generation ครองส่วนแบ่งตลาดอย่างมากตามมา เนื่องจากโครงการพลังงานแสงอาทิตย์ และพลังงานลมที่ขยายตัวเพิ่มขึ้น Growing Installation of Solar & Wind Power Projects .. ความมุ่งมั่นของชาติในยุโรปเพื่อการบรรลุความเป็นกลางทางคาร์บอน ภายในปี 2593 มีส่วนช่วยส่งเสริมการเติบโตของพลังงานหมุนเวียน ซึ่งช่วยผลักดันการเติบโตของตลาดในภูมิภาคนี้ให้เติบโตยิ่งขึ้น ..

คาดว่า ละตินอเมริกา Latin America จะเติบโตอย่างต่อเนื่องในช่วงที่ทำการประเมิน เนื่องจากการขยายตัวของโครงการไฟฟ้าพลังน้ำ Expansion of Hydroelectric Power Projects .. นอกจากนี้ โครงการปรับเปลี่ยนไปใช้พลังงานไฟฟ้าที่กำลังเติบโตขึ้น เพื่อขยายกำลังการผลิตไฟฟ้าในพื้นที่ชนบท และพื้นที่ห่างไกล Growing Electrification Programs for Expanding Electricity in Rural & Remote Areas ยังนำไปสู่การเติบโตของตลาดอีกด้วย ..

ตลาดการผลิตไฟฟ้าในตะวันออกกลาง และแอฟริกา Middle East & Africa Market กำลังเติบโตอย่างมีนัยสำคัญ อันเนื่องมาจากการก่อสร้างเมืองใหม่ Construction of New Cities และภาคส่วนที่อยู่อาศัย และพาณิชยกรรมที่กำลังเติบโต Growing Residential & Commercial Sectors.. การที่รัฐบาลของประเทศต่าง ๆ ในภูมิภาคนี้ให้ความสำคัญกับการส่งเสริมอุตสาหกรรมการท่องเที่ยวมากขึ้น ส่งผลให้ภาคส่วนพาณิชยกรรมต่าง ๆ เช่น โรงแรม Hotels, สนามบิน Airports, รถไฟฟ้าใต้ดิน Metros และอื่น ๆ ขยายตัวตามไปพร้อมด้วย ..

ทั้งนี้ ในมุมมองเชิงลึกเกี่ยวกับ โครงข่ายระบบสายส่งกริดไฟฟ้า Power Grid Insights จากประเภทของโครงข่ายระบบสายส่งกริดที่มีการผลิตกำลังไฟฟ้าสะอาดบนระบบสายส่งเป็นหลักนั้น พวกมันได้ครองส่วนแบ่งการตลาดสูงสุดประมาณ 98% และจะยังคงเติบโตต่อไปในช่วงระยะเวลาคาดการณ์ .. ในอีกไม่กี่ปีข้างหน้ากลุ่มการผลิตกำลังไฟฟ้าสะอาดนอกโครงข่ายระบบสายส่งที่มีขนาดใหญ่ยาวไกลของภาครัฐ หรือ Off-Grid Clean Power Generation Groups จะได้รับความนิยมเพิ่มมากขึ้นไปทั่วโลก ซึ่งหมายถึง การผลิตกำลังไฟฟ้าสะอาดบนระบบสายส่งขนาดเล็กรูปแบบแยกย่อย Clean Power Generation on Small-Scale Distributed Transmission Systems ที่เป็นโครงข่ายไฟฟ้าอัจฉริยะ Smart Grids หรือ Smart Microgrids กำลังจะเพิ่มขึ้นอย่างมีนัยสำคัญ และยังมีปัจจัยที่เอื้ออำนวยอีกหลากหลายประการ ซึ่งจะส่งผลต่อการเติบโตของตลาดการผลิตกำลังไฟฟ้าสะอาดบนระบบสายส่งกลุ่มนี้ในระยะยาว รวมถึงจะส่งผลให้มีอัตราการเติบโตต่อปีที่สูงขึ้นไปอีกในปีต่อ ๆ ไป ..

สรุปส่งท้าย ..

การผลิตกำลังไฟฟ้าพลังงานสะอาด Clean Electricity Generation จากโรงไฟฟ้าพลังงานหมุนเวียน Renewable Power Plants จำต้องมีระบบจัดเก็บพลังงาน Energy Storage Systems: ESSs เช่น ชุดแบตเตอรี่ Batteries รูปแบบต่างๆ เป็นต้น ติดตั้งบนโครงข่ายระบบสายส่งกำลังไฟฟ้าไว้พร้อมด้วย .. หลายคนยังคงกังวลว่า การมาถึงของระบบจัดเก็บพลังงานด้วยชุดแบตเตอรี่ Battery Energy Storage Systems: BESSs อาจจะนำไปสู่การสูญเสียบทบาทหลักของรูปแบบการผลิต และส่งจ่ายกำลังไฟฟ้าแบบเดิม ๆ โดยเฉพาะโรงไฟฟ้าขนาดใหญ่ .. แต่ในความจริงแล้ว กลับเป็นเรื่องที่ตรงข้ามกับความกังวลดังกล่าวอย่างสิ้นเชิง เนื่องเพราะ ระบบจัดเก็บพลังงานด้วยชุดแบตเตอรี่ BESSs นั้น สามารถนำมาปรับใช้ได้กับโรงไฟฟ้าได้ทุกรูปแบบ ทุกขนาด ในระบบการผลิต ส่งจ่าย และระบบการบริโภคกำลังไฟฟ้าของผู้คน รวมทั้งสามารถเชื่อมต่อกับโครงข่ายระบบสายส่งหลัก Main Power Grids และระบบสายส่งรูปแบบแยกย่อย Micro Grids รวมถึง Smart Grids หรือ Smart Microgrids รวมไปถึงการต่อเชื่อมผนวกรวมแหล่งพลังงานหมุนเวียนรูปแบบกระจาย Distributed Energy Resources : DERs สู่เครือข่ายโรงไฟฟ้าเสมือน Virtual Power Plants : VPPs Network ที่ชาญฉลาดกว่ามากได้มาพร้อมด้วย ..

นักวิชาการด้านพลังงานทั่วโลก เชื่อว่า ระบบเครือข่ายโรงไฟฟ้าเสมือนจริง Virtual Power Plants : VPPs System กำลังกลายข้อไขที่เฉียบขาด และเป็นตัวขับเคลื่อนในภาคการผลิตพลังงานไฟฟ้าสะอาด Clean Electricity Generation Sector จากนี้ไป .. ภูมิสังคมด้านพลังงานกำลังเปลี่ยนไป หมายถึง สถานการณ์ด้านพลังงาน และอุตสาหกรรม มีการปรับตัว ขณะที่การขยายตัวของเมืองจะยังคงดำรงอยู่อย่างต่อเนื่องต่อไป .. กระแสการอนุรักษ์สิ่งแวดล้อม กับความก้าวหน้าทางวิทยาศาสตร์ และเทคโนโลยีที่ทรงอานุภาพในยุคดิจิทัล ได้ส่งแรงผลักให้เกิดการลดคาร์บอนในสังคม .. การผลิตกำลังไฟฟ้าพลังงานสะอาดบนกริด Clean Electricity Generation on Grids กำลังเปลี่ยนวิธีการผลิตสินค้า และบริการ เปลี่ยนวิธีที่ผู้คนบริโภคพลังงาน วิธีผลิตพลังงานไฟฟ้า และเสนอการพึ่งพาแหล่งพลังงานสะอาดสีเขียว Clean & Green Energy Sources ในรูปแบบต่าง ๆ ที่หลากหลายมากขึ้น ทั้งนี้ เศรษฐกิจ และสังคมโลก Global Economy & Society มีแนวโน้มลดการพึ่งพาน้ำมันเชื้อเพลิงฟอสซิล Fossil Fuels อย่างชัดเจน ..

ในขณะที่โลกก้าวไปสู่การเปลี่ยนผ่านพลังงานสีเขียว Green Energy Transition บนเส้นทางสู่อนาคตสังคมคาร์บอนต่ำ Low Carbon Society : LCS .. ดังนั้น ความต้องการกำลังไฟฟ้าของไทย Thailand’s Electricity Demand ก็เป็นเช่นเดียวกัน เครือข่ายหน่วยผลิตกำลังไฟฟ้าพลังงานสะอาด Clean Electricity Generation Units & Networks ขนาดกลาง และขนาดเล็กยิบย่อยจากแหล่งพลังงานหมุนเวียน Renewable Resources และกระจายการบริหารจัดการ แต่รวมการควบคุมไว้ในรูปแบบ ‘เครือข่ายโรงไฟฟ้าเสมือน Virtual Power Plants: VPPs’ กำลังจะเข้ามาครอบงำตลาดพลังงานไฟฟ้าจากนี้ไปแน่นอน และเพราะพวกมัน คือ คำตอบทางธุรกิจพลังงานไฟฟ้าสะอาดแบบใหม่รูปแบบกระจาย New Distributed Clean Energy Business Models ที่สามารถตอบสนองความต้องการพลังงานไฟฟ้า Electricity Demand ต่อทุกผู้คน และชุมชนสำหรับการให้บริการบนระบบสาธารณูปโภคที่ยั่งยืนในอนาคต ทั้งนี้ เพื่อประโยชน์ของคนไทยทุกคน ลดการพึ่งพาการนำเข้าพลังงานจากต่างชาติ และรักโลกของเราให้มากขึ้นอีกให้สำเร็จได้ในที่สุด นั่นเอง ..

……………………………………..

คอลัมน์ : Energy Key

By โลกสีฟ้า ..

สนับสนุนโดย…..บริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน)

ขอบคุณเอกสารอ้างอิง :-

Demand – Electricity 2025 – Analysis – IEA :-

https://www.iea.org/reports/electricity-2025/demand

Global Electricity Demand to Keep Growing Robustly through 2026 Despite Economic Headwinds | IEA :-

Clean Energy’s Share of World’s Electricity Reaches 40 % | World Economic Forum :-

Thailand’s Path to Clean Energy: Solar, Wind, and Policies | TDRI :-

Global Power Generation Market | Fortune Business Insights :-

https://www.fortunebusinessinsights.com/power-generation-market-110449

Earth Overhaul 、Saving Planet Earth from Climate Change Documentary :-

https://photos.app.goo.gl/3qLWAqW541RdtBLp7

Energy Transition : A Significant Structural Change in an Energy System :-

https://photos.app.goo.gl/Qnj3eGJobkzRHx7a9

Net Zero Emissions Electricity & Carbon Neutrality :-