เมื่อ “พลังงาน” มีความท้าทายรออยู่หลายเรื่องด้วยกัน โดยเฉพาะปัจจัยความเสี่ยงจาก “ภูมิรัฐศาสตร์” ที่มีผลต่อราคาพลังงานมากกว่า Demand และ Supply

อย่างวิกฤตการณ์จาก “สงครามในตะวันออกกลาง” ระหว่าง “สหรัฐฯ-อิสราเอล” และ “อิหร่าน” ที่กำลังเกิดขึ้นและขยายวงกว้างออกไป ที่ทำให้ “ราคาพลังงาน” ดีดตัวสูงขึ้นอย่างรวดเร็วเพียงข้ามวัน

ไม่อาจปฏิเสธได้ว่า ความเสี่ยงจากภูมิรัฐศาสตร์ทำให้ทั่วโลกต้องรีบหาทางพึ่งพาตัวเองด้านพลังงานให้มากขึ้นและเร็วขึ้น เมื่อบวกด้วยเหตุผลที่ต้องก้าวไปสู่ Net Zero การเปลี่ยนผ่านจาก “ฟอสซิล” ไปสู่ “พลังงานหมุนเวียน” จึงเป็นทิศทางที่ทุกประเทศ ต้องไปให้ถึงภายในเร็ววัน

แต่จะเปลี่ยนผ่านไปได้อย่างไรให้ราบรื่น เพื่อ “ลดคาร์บอน” พร้อมกับ “การขับเคลื่อนธุรกิจ” ซึ่งสายลมและแสงแดดที่ใช้ผลิตไฟฟ้า อาจจะยังไม่มีเสถียรภาพมากพอท่ามกลางความต้องการไฟฟ้าที่มั่นคงเพื่อรองรับการขยายตัวของการใช้ AI ยานยนต์ไฟฟ้า และ Data center

“ก๊าซธรรมชาติเหลว (LNG)” เป็นเชื้อเพลิงที่ถือเป็นโซ่ข้อกลางที่ดีที่สุดในเวลานี้ เพราะเป็นฟอสซิลหลักที่ปล่อยคาร์บอนน้อยกว่า มีการประเมินว่าการเปลี่ยนผ่านไปสู่ยุคพลังงานหมุนเวียนอาจจะต้องอาศัย LNG ประคองไปสักระยะหนึ่งราว 30 ปีเลยทีเดียว

จากข้อมูลของ บริษัท ปตท. จำกัด (มหาชน) ระบุว่า ทั่วโลกมีการส่งออก LNG อยู่ 443 ล้านตัน ผู้ขายหลักเป็น สหรัฐ ราว ๆ 108 ล้านตัน ที่เหลือเป็นกาตาร์ ออสเตรเลีย รัสเซีย ส่วนผู้นำเข้าหลักอยู่ใน จีน 68 ล้านตัน ญี่ปุ่น 65 ล้านตัน เกาหลีใต้ ยุโรป (ข้อมูล : 2025 LNG trade flow)

สำหรับ ความสำคัญของ LNG ต่อประเทศไทยนั้น เรามีสถานะเป็นผู้นำเข้า LNG ในสัดส่วนที่มากขึ้น เพราะใช้ก๊าซธรรมชาติผลิตไฟฟ้าเป็นเชื้อเพลิงหลัก 58% ขณะที่ก๊าซฯ จากอ่าวไทย มีใช้ผลิตไฟฟ้าได้เพียง 60% ของความต้องการใช้ ขณะเดียวกันปริมาณการผลิตก๊าซฯ จากอ่าวไทยก็มีแนวโน้มลดลง ทำให้ไทยนำเข้า LNG ในปริมาณมากขึ้น โดยในปี 2567 ไทยนำเข้า LNG ประมาณ 12 ล้านตัน (MTPA), ปี 2568 นำเข้า 10.4 ล้านตัน ซึ่งการนำเข้าปีที่แล้วต่ำลง เนื่องจากครึ่งแรกของปี 2568 อากาศเย็น และมีฝนตกในช่วงไตรมาส 3 รวมถึงมี Excess Energy (ไฟฟ้าส่วนเกิน) จาก สปป.ลาว ทำให้การใช้ LNG ต่ำกว่าปกติ ส่วนปี 2569 คาดการณ์นำเข้า LNG อยู่ที่ประมาณ 13.1 ล้านตัน เนื่องจากความต้องการจะกลับมาปกติจากอากาศร้อนและภัยแล้ง

การจัดหาจากแหล่งผลิต (Supply) LNG มารองรับไม่ให้ขาด เป็นภารกิจของ “กลุ่ม ปตท.” ในฐานะบริษัทพลังงานแห่งชาติ แม้ภาครัฐจะเปิดให้มีผู้ได้รับใบอนุญาตจัดหาและค้าส่งก๊าซธรรมชาติเหลว (LNG Shipper) ตามนโยบายเปิดเสรีก๊าซธรรมชาติก็ตาม แต่ภารกิจดูแลความมั่นคงของประเทศยังอยู่กับ “กลุ่ม ปตท.” ต่อไป

เมื่อการเป็นบริษัทพลังงานของไทยที่แข็งแกร่งในเวทีโลก คือ “หมุดหมาย” ปตท. ย่อมไม่หยุดแค่ภารกิจในประเทศ แต่ได้ใช้ประสบการณ์ต่อยอดทางธุรกิจอย่างต่อเนื่อง “Global LNG Player” เป็นอีกธงที่ ปตท.จะไปให้ถึง โดยเบื้องต้นวางเป้าหมายเพิ่มปริมาณการค้า LNG ในระดับ 10 ล้านตันภายในปี 2573 และ 15 ล้านตันในอีก 5 ปีถัดไป

ดร.คงกระพัน อินทรแจ้ง ประธานเจ้าหน้าที่บริหาร และกรรมการผู้จัดการใหญ่ ใหญ่ บริษัท ปตท. จำกัด (มหาชน) อธิบายเหตุผลที่มองเห็นอนาคตของธุรกิจ LNG ว่า LNG มีข้อดีตรงที่สะอาดที่สุดในบรรดาเชื้อเพลิงฟอสซิล, มีปริมาณอยู่ทั่วโลก, สามารถซื้อขายได้ทั่วไป และราคาเหมาะสม ปตท.จึงวางทิศทางที่จะอัปสเกล LNG มุ่งสู่ Global Portfolio Player โดยขยายฐานการค้าทั้งการหาตลาด (Demand) ต่างประเทศ และจัดหา Supply ครอบคลุมทั่วโลก ไม่ได้ทำแค่ “ชื้อมา-ขายไป” เท่านั้น แต่จะเข้าไปลงทุนอย่างเหมาะสมในห่วงโซ่ของ LNG ทั้งในส่วนของการเปลี่ยนก๊าซให้เป็นของเหลว (LNG Liquefaction) ณ แหล่ง Supply ก๊าซฯ หรือการแปรสภาพจากของเหลวเป็นก๊าซฯ (LNG Regasification) ณ ตลาดผู้ซื้อ รวมถึงโครงสร้างพื้นฐานอย่างสถานีรับจ่าย LNG (LNG Terminal)

“เราจะเน้นให้มี Volume มากพอ เพื่อสนับสนุนการทำธุรกิจ LNG Trading แต่หากต้องลงทุนบ้าง ก็พร้อม ทั้งทางด้าน Demand และ Supply เช่น LNG Terminal ทั้งในส่วนของฝั่ง Supply อย่างในสหรัฐฯ หรือตะวันออกกลาง หรือในตลาดที่มี Demand ในจีน ยุโรป เป็นต้น” ดร.คงกระพัน ระบุ

ความมุ่งมั่นทำให้ธุรกิจ LNG Trading ค่อย ๆ ขยับอย่างต่อเนื่องแล้วมี Volume มากขึ้นตามลำดับ ในปี 2568 ปตท. มีการค้า LNG ปริมาณ 3.3 ล้านตันแล้ว และมีการลงนามสัญญาระยะยาวเพื่อจัดหา LNG จำนวน 1.6 ล้านตัน โดย บริษัท Tokyo Gas บริษัทผู้จัดจำหน่ายก๊าซรายใหญ่ในญี่ปุ่น เป็นหนึ่งในบริษัทที่ ปตท.กำลังเจรจาพูดคุย เพื่อให้เป็นพันธมิตรทางการค้า LNG ในระยะยาว

แน่นอนว่าการที่ ปตท.ได้สร้างสมประสบการณ์ความชำนาญ ย่อมมีบทบาทในการผลักดันประเทศสู่การเป็น LNG Hub กอปรกับไทยมีจุดแข็งหลายด้านด้วยกัน คือ 1.มีแนวโน้มความต้องการใช้ก๊าซฯ สูงขึ้น 2.ไทยตั้งอยู่ในศูนย์กลางตลาด LNG และพื้นที่ติดกับ CLMV 3.มีความพร้อมด้านโครงสร้างพื้นฐานของ LNG และ 4.ภาครัฐให้การสนับสนุน

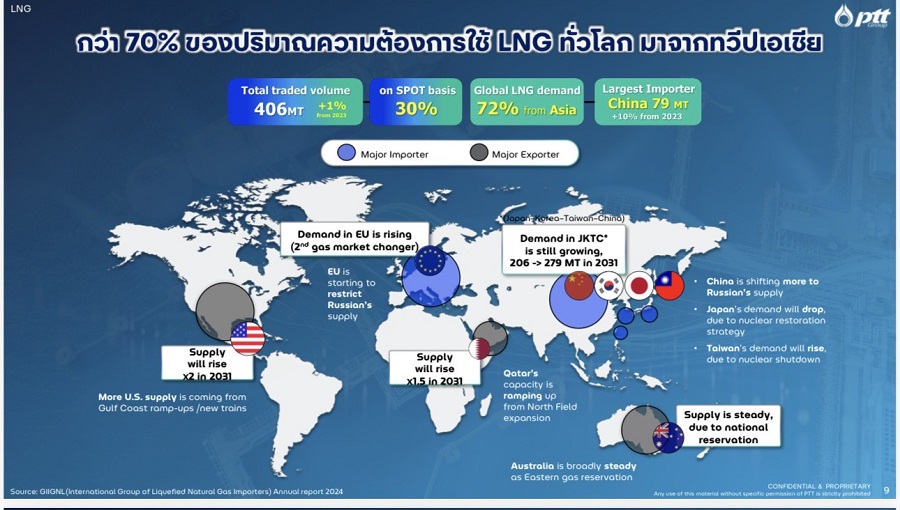

ปัจจัยต่าง ๆ เหล่านี้ “ดร.คงกระพัน” ขยายความว่า ปริมาณการค้า LNG ทั่วโลกในปี 2567 อยู่ที่ 406 ล้านตันเพิ่มขึ้น 1% จากปีก่อนหน้า โดย 72% ของปริมาณความต้องการใช้ LNG ทั่วโลกมาจากทวีปเอเชีย ตลาดการใช้หลักอยู่ในจีน สัดส่วนนำเข้า 79 ล้านตัน เพิ่มขึ้น 10% จากปี 2566 เรียกได้ว่า สถานะของอาเซียนคือใช้ก๊าซฯมากกว่าที่ผลิตได้ มีโครงสร้างพื้นฐานรองรับความต้องการเพิ่มขึ้น อย่าง LNG Terminal รวมกันถึง 14 แห่ง ศักยภาพรองรับ LNG 58.76 ล้านตันต่อปี (MTPA) มีเครือข่ายท่อเชื่อมรวมกัน (Crossborder) 3,631 กิโลเมตร

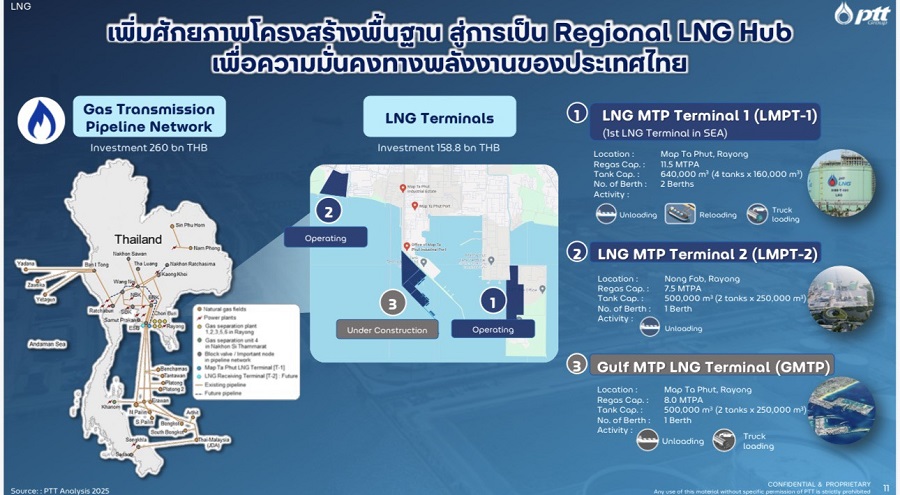

สำหรับ โครงการ LMPT-1 ตั้งอยู่ที่มาบตาพุด จังหวัดระยอง มีความสามารถการแปรสภาพก๊าซฯ (Regasification) สูงสุด 11.5 ล้านตันต่อปี (MTPA) ความจุถัง LNG รวม 640,000 m3 (จำนวน 4 ถัง ความจุถังละ 160,000 m3) มีท่าเรือ 2 ท่า รองรับ Unloading, Reloading และ Truck Loading

ส่วนโครงการ LMPT-2 ที่หนองแฟบ จังหวัดระยอง มีศักยภาพในการ Regasification สูงสุด 7.5 ล้านตันต่อปี ความจุถัง LNG รวม 500,000 m3 (จำนวน 2 ถัง ความจุถังละ 250,000 m3) มีท่าเรือ 1 ท่า รองรับ Unloading

โครงการ GMPT ยังอยู่ระหว่างก่อสร้าง ตั้งอยู่มาบตาพุด จังหวัดระยองเช่นกัน สามารถ Regasification สูงสุด 8 ล้านตันต่อปี ความจุถัง LNG รวม 500,000 m3 (จำนวน 2 ถัง ความจุถังละ 250,000 m3) มีท่าเรือ 1 ท่า รองรับ Unloading และ Truck Loading

การที่ ปตท. มุ่งสู่การเป็น Global LNG Player นั้น จำเป็นต้องมีการเสริมทัพหลายด้านด้วยกัน เพื่อเป็นผู้ค้าที่แข็งแกร่ง ทั้งเพิ่มประสิทธิภาพพอร์ตการลงทุนและการบริหารความเสี่ยง (Portfolio Optimization & Risk Management) ตลอดห่วงโซ่คุณค่า LNG ของกลุ่ม ปตท. ครอบคลุมตั้งแต่ต้นน้ำถึงปลายน้ำ ประกอบด้วย LNG Supply การจัดหาจากแหล่งผลิต, กระบวนการเปลี่ยนก๊าซเป็นของเหลว และการจัดหาจากแหล่งต่างประเทศ (International Supply) ทั้งในรูปแบบสัญญารายเที่ยวเรือ (Spot) และ สัญญาระยะสั้นหรือยาว (Term)

รวมถึงการสร้างมูลค่าการค้า ผ่านบริหารจัดการโดย PTT Trading ภายใต้กลยุทธ์การค้าในรูปแบบต่าง ๆ เช่น Cargo Swap, Arbitrage Play, การบริหารจัดการเรือขนส่ง (Vessel Management) และการบริหารความเสี่ยงด้านราคา เป็นต้น

ทางด้านการหาตลาด ปตท.มีแผนเข้าให้ถึงกลุ่มลูกค้าที่มีความต้องการใช้ LNG ทั้งในประเทศ กลุ่มประเทศ CLMV และตลาดต่างประเทศ ครอบคลุมกลุ่มลูกค้าทั้งอุตสาหกรรม กลุ่มโรงไฟฟ้าทั้งในและนอกกลุ่ม ปตท.

ในเชิงกลยุทธ์ (Strategic Move) เพื่อให้บรรลุเป้าหมายการเป็น Global LNG Player กลุ่ม ปตท. มี 3 มิติที่น่าสนใจ ประกอบด้วย

1.Scale หรือ การขยายขนาด โดยสร้าง Portfolio ขนาดใหญ่ เทียบเคียง Global Portfolio Player ผ่านการลงทุนในสินทรัพย์และการเข้าทำสัญญาการค้า

2.Diversification การกระจายความเสี่ยง โดยขยายฐานการค้าทั้งด้าน Demand และ Supply ที่ครอบคลุมทั่วโลก รวมถึงการซื้อและขายด้วยราคาอ้างอิงที่แตกต่างกันในแต่ละภูมิภาค และขยายกลุ่มคู่ค้าและลูกค้าให้หลากหลาย อาทิ LNG Producer, Portfolio Player End Buyers และ Traders เป็นต้น

3.Flexibility ด้วยการเพิ่มความยืดหยุ่นในการบริหารจัดการ Portfolio ผ่านการเข้าถึงผู้ผลิตโดยตรงและตลาดเรือขนส่ง เพื่อส่งมอบ LNG ให้กับลูกค้า และเข้าทำสัญญาการค้าทั้งระยะสั้นและระยะยาวเพื่อเพิ่มโอกาสทางการค้าบริหารจัดการ Portfolio ที่ผสมผสานระหว่างสัญญาระยะยาวและแบบ Spot

การทำธุรกิจตามแผนโดยไม่มีอุปสรรค เห็นจะผิดปกติในโลกที่เต็มไปด้วยความเสี่ยง โดยเฉพาะทาง “ภูมิรัฐศาสตร์” ในช่วงสงครามในตะวันออกกลางระหว่าง “สหรัฐฯ-อิสราเอล” และ “อิหร่าน” ที่มีแนวโน้มจะขยายวงกว้างออกไปนั้น อาจทำให้เกิดความกังวลว่าแผนการ Global LNG Player กลุ่ม ปตท. จะยากขึ้นหรือไม่ เมื่อราคาพลังงานรวมถึง LNG ผันผวนจากการที่ Demand และ Supply แกว่งจากสถานการณ์

ดูจากล่าสุดราคา JKM ราคาอ้างอิง LNG แบบ Spot ในภูมิภาคเอเชียตะวันออกเฉียงเหนือ (ญี่ปุ่น เกาหลีใต้ จีน และไต้หวัน) เปิดตลาดวันจันทร์ที่ 2 มี.ค.69 หลังเกิดสงครามอยู่ที่ประมาณ 13.15 ดอลลาร์สหรัฐฯ/mmbtu ปรับตัวเพิ่มขึ้น 2.5 ดอลลาร์สหรัฐฯ/mmbtu หรือ 24% จากราคา ณ ช่วงเวลาปิดตลาดยุโรปเมื่อวันศุกร์ที่ 27 ก.พ. ที่ 10.65 ดอลลาร์สหรัฐฯ/mmbtu

และเทรนด์ราคา LNG ยังพุ่งขึ้นไปอีกไม่ต่างจากน้ำมัน โดยราคา LNG ณ ช่วงปิดตลาดเมื่อตอนเย็นวันที่ 2 มี.ค.69 ปรับขึ้นไป 40% มาอยู่ที่ 15.068 ดอลลาร์สหรัฐฯ/mmbtu แล้ว อันเนื่องมาจากแหล่ง LNG สัดส่วน 20% ของทั้งโลกต้องส่งผ่านช่องแคบ Hormuz เช่นเดียวกับน้ำมันดิบ ซึ่งกาตาร์เป็นหนึ่งในผู้ส่งออกหลัก ในปีที่แล้วส่งออกอยู่ 82.2 ล้านตัน

แม้ราคาจะสวิงจาก “ภูมิรัฐศาสตร์” การเป็น Global LNG Player ของกลุ่ม ปตท. เป็นแผนระยะกลาง และยาวจะถอยเสียแต่วันนี้คงไม่ได้ และจะยิ่งส่งเสริมให้ต้องหากลยุทธ์ใหม่ ๆ เพื่อไปให้ถึงเป้าหมาย ส่วนหนึ่งก็คือการมีแผนเข้าไปถือหุ้นในห่วงโซ่ของ LNG ทั้งส่วนของ LNG Liquefaction, LNG Regasification และ LNG Terminal ตามที่ “ดร.คงกระพัน” ได้ระบุกลยุทธ์ที่สำคัญเอาไว้ว่า…“หากต้องถือหุ้นบ้าง ปตท.ก็พร้อม”

เพราะในฐานะ “ปตท.” เป็นบริษัทพลังงานแห่งชาติ ที่มีพันธกิจแสวงหาแหล่งพลังงาน โดยเฉพาะ LNG พลังงานสำคัญในการขับเคลื่อนประเทศอีกหลายสิบปี การเข้าไปถือหุ้นทั้งในฝั่งของ Demand และ Supply เป็นปัจจัยสำคัญที่จะทำให้เกิดความมั่นคงทางด้านพลังงานมากขึ้นทั้งยามปกติและยามวิกฤติ

…………..

ศรัญญา ทองทับ