“ค่าไฟฟ้า” ที่ “นักการเมือง” ใช้เป็น “เครื่องมือในการสร้างคะแนนนิยม” ผสมผสานกับ “ผลประโยชน์มหาศาล” ที่มาเกี่ยวข้องมากมาย “2 เรื่องนี้” อาจไม่ได้เป็นเรื่องเดียวกับ “การใช้ทรัพยากรให้เกิดประโยชน์สูงสุด” และอาจไม่ได้เป็นเรื่องเดียวกับ “ความมั่นคงทางพลังงานของประเทศในระยะยาว”

นโยบายทางการเมืองโดยการ “รื้อสูตรโครงสร้างค่าไฟฟ้า” เพื่อให้ค่าไฟถูกลงเป็นงวดๆ ไปทำให้ “สายวิชาการด้านพลังงาน” มีความเป็นห่วงเป็นใย เพราะรื้อไป-รื้อมา และมองแต่ “ภาพสั้น” เกินไป อาจนำมาซึ่งหายนะในระยะยาว

ทาง สถาบันปิโตรเลียมและพลังงานแห่งประเทศไทย นำโดย “คุณหญิงทองทิพ รัตนะรัต” กรรมการอำนวยการและที่ปรึกษาสถาบันฯ “ปรมาจารย์ด้านพลังงาน” ขอเปิดฟลอร์ใหญ่เอง นำเสนอผลการศึกษา โดยตั้งหัวข้อว่าด้วยเรื่อง “จะลดค่าไฟให้ใครดี…ความเชื่อมโยงของราคาก๊าซธรรมชาติกับราคาไฟฟ้า” เพื่อให้สาธารณะรับรู้ถึงความโยงใยของค่าไฟฟ้ากับภาคพลังงานอื่นๆ และความเป็นจริงที่เกิดขึ้น โดยศึกษาภายใต้ 4 หลักคิดที่สำคัญ นั่นก็คือ…

1.การใช้ประโยชน์ก๊าซฯในอ่าวไทยที่มีน้อยลงทุกวัน ให้เกิดประโยชน์สูงสุดในการพัฒนาประเทศ

2.ให้ประเทศดำเนินธุรกิจโดยอิงกลไกตลาดให้มากที่สุด เพื่อให้ประชาชนรู้คุณค่าที่แท้จริงของทรัพยากร

3.การตั้งราคาสาธารณูปโภค ไม่ควรมีการอุดหนุนข้ามธุรกิจ (Cross-Subsidy) หรือให้มีน้อยที่สุดเพื่อไม่ให้เป็นภาระต่อธุรกิจใดธุรกิจหนึ่งมากเกินไป

4.การอุดหนุนราคาไฟฟ้า ต้องเลือกสนับสนุนภาคส่วน (Sector) ที่มีบทบาทในการพัฒนาประเทศ

โดยสถาบันฯมีข้อเสนอประเด็นหลักคือ ไม่เห็นด้วยกับนโยบายปรับโครงสร้างราคาก๊าซฯซึ่งเป็นต้นทุนหลักของการผลิตไฟฟ้า ซึ่งตอนนี้โครงสร้างของเรา จะนำราคาก๊าซฯจากแหล่งต่างๆ ที่หามาได้ ไม่ว่าจะเป็นก๊าซฯจากอ่าวไทย พื้นที่พัฒนาร่วมไทย-มาเลเซีย เมียนมา และก๊าซธรรมชาติเหลวนำเข้า (LNG) มากองในถังเดียวกันเป็นต้นทุนหารเฉลี่ย หรือ Pool Gas

ทีนี้ในก๊าซธรรมชาติมีก๊าซหลายชนิดประกอบเข้าด้วยกัน โดยทั่วไปจะประกอบไปด้วย ก๊าซมีเทน (CH4) 60-70% ซึ่งใช้เป็นเชื้อเพลิงผลิตไฟฟ้าและเชื้อเพลิงในรถยนต์ รวมถึงปุ๋ยเคมี ที่เหลือเป็น ก๊าซอีเทน (C2) ราว 7% โพรเพน (C3) 4% เป็น บิวเทน (n–butane และ isobutane : C4) 1% เป็นต้น

ซึ่งก๊าซ C2 C3 C4 ใช้เป็นวัตถุดิบในอุตสาหกรรมปิโตรเคมี ผลิตเป็นเม็ดพลาสติกต้นทางของอุตสาหกรรมแปรรูปต่างๆ อาทิ ขวดพลาสติก หรือเส้นใยสังเคราะห์ เป็นต้น ขณะที่ใน LNG มีก๊าซมีเทนราว 90% ซึ่งหมายถึงต้องเอาไปใช้เป็นเชื้อเพลิงในการผลิตไฟฟ้า และยานยนต์ ขณะที่อุตสาหกรรมปิโตรเคมีไม่ได้ใช้ก๊าซมีเทนเป็นวัตถุดิบ

ทั้งนี้เดิมทีเราเป็น Energy Pool Price (EPP) คือ แยกก๊าซฯจากอ่าวไทยและพื้นที่พัฒนาร่วมไทย-มาเลเซียที่คุณภาพดีแยกเป็นก๊าซหลายๆ ชนิด ไปสร้างมูลค่าเพิ่มในอุตสาหกรรมปิโตรเคมี ไม่เพียงนำมาเผาเป็นเชื้อเพลิงในโรงไฟฟ้าเท่านั้น ขณะเดียวกันราคาจากแหล่งเหล่านี้ก็ถูกกว่าแหล่งอื่น เมื่อนำไปเข้าโรงแยกก๊าซฯก็ผลิตเป็นก๊าซปิโตรเลียมเหลว (LPG) ขายให้ประชาชนทั่วไปราคาต่ำได้

พอมาปรับโครงสร้างเป็น Single Pool Price (SPP) ที่นำส่วนของก๊าซธรรมชาติ ตั้งแต่อีเทน (C2) ขึ้นไปที่ใช้เป็นวัตถุดิบหลักในอุตสาหกรรมปิโตรเคมีเข้าไปรวมเป็น Single Pool Price ทำให้อุตสาหกรรมปิโตรเคมีต้องซื้อราคาวัตถุดิบในราคา Single Pool ส่งผลให้ต้นทุนสูงขึ้น 70% ซึ่งในวงการปิโตรเลียมมองว่า ทำให้ต้นทุนประเทศระยะยาวเพิ่มขึ้นเช่นกัน เพราะอุตสาหกรรมปิโตรเคมีเป็นต้นทางของอุตสาหกรรมต่างๆ ช่วยสร้างมูลค่าเพิ่มให้ก๊าซฯ 12-20 เท่า

แม้วิธีการ Single Pool Price จะทำให้การคิดต้นทุนการค่าไฟลดลง 11 สตางค์ แต่ก็มีสัดส่วนเพียง 3% ของค่าไฟฟ้า 4.18 บาทต่อหน่วย (ณ ปี 2567) ถือเป็นสัดส่วนที่น้อยเมื่อเทียบกับต้นทุนของอุตสาหกรรมปิโตรเคมีของประเทศที่เพิ่มขึ้น 70%

ที่สำคัญเป็นการแก้ปัญหาไม่ถูกจุด เนื่องจากต้นทุนค่าไฟฟ้าที่เพิ่มขึ้น มาจากมีการนำเข้า LNG มาใช้มากขึ้นราวเกือบๆ 50% ของเชื้อเพลิงก๊าซธรรมชาติทั้งหมด ขณะเดียวกันก็มีการเปิดให้มีการนำเข้า LNG โดยภาคเอกชนด้วย หรือที่เรียกว่า ผู้ประกอบการจัดหาและค้าส่งก๊าซธรรมชาติ (LNG Shipper) สามารถนำเข้ามาภายใต้โควตาที่ดูแลโดย คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ซึ่งสามารถนำเข้ามาในราคาสูงกว่าสัญญาระยะยาวของ “ปตท.” ที่เคยเป็นผู้นำเข้าหลักก็ได้ แต่ไม่เกินเพดานที่กำหนด

ณ ปี 2567 สถาบันฯได้ศึกษาพบว่าราคาก๊าซฯตาม Single Pool อยู่ที่ 9 ดอลลาร์ต่อล้านบีทียู ถูกถ่วงด้วยราคา LNG 30% จากราคาตอนนั้น 12.3 ดอลลาร์ หรือสูงกว่าราคาก๊าซฯในอ่าวไทยที่อยู่ในระดับ 6 ดอลลาร์ถึง 1.5 เท่า

อีกเหตุผลที่สถาบันฯมองว่า อุตสาหกรรมปิโตรเคมีไม่ควรซื้อ Single Pool แต่ต้องกลับไปที่ Energy Pool Price ตามการใช้งานก๊าซฯ ก็เพราะใน LNG มีก๊าซมีเทนราว 90% ขณะที่อุตสาหกรรมปิโตรเคมีไม่ได้ก๊าซมีเทนเป็นวัตถุดิบ จึงไม่ควรถูกนำมาหารเฉลี่ยใน Single Pool ที่มีส่วนผสมของ LNG มากขึ้นๆ นอกจากนี้ยังระบุข้อมูลว่าทุกวันนี้โรงแยกก๊าซฯมีต้นทุนการกำจัดสิ่งปลอมปนและแยกมีเทน (CH4) 10,913 ล้านบาทต่อปี (ณ ปี 2566) โดยผู้ซื้อมีเทนจากโรงแยกก๊าซ ส่วนใหญ่ที่เอาไปใช้ผลิตไฟฟ้าไม่ต้องรับภาระค่าใช้จ่ายนี้ แต่คนรับภาระใช้จ่ายตรงนี้คืออุตสาหกรรมปิโตรเคมีมาตลอด

ข้อเสนอของสถาบันฯเพื่อให้แก้ปัญหาได้ตรงจุดมากขึ้น ให้พุ่งไปที่ การบริหารจัดการ LNG โดยหากผู้ค้ารายใดจะขาย LNG เข้า Pool Gas ผลิตไฟฟ้าเข้าระบบ ให้ทำด้วยวิธีแข่งขัน (Auction) อย่างเท่าเทียม และอยู่ในสมการ Optimization หรือเหมาะสมมีประสิทธิภาพสูงสุด โดยไม่มีการใช้ระบบโควตาอีกต่อไป ไม่ว่าจะเป็น LNG ที่เป็น Base Load หรือโรงไฟฟ้าหลักของประเทศหรือ LNG ที่เป็น Spot LNG และสัญญาระยะสั้นก็ให้ใช้วิธีแข่งขัน และเสนอให้ Shipper ต่างๆ ร่วมกัน Optimize การจัดหา LNG เช่น จัดหาร่วมกันภายใต้ภายใต้ Shipper รายเดียว เพื่อไม่ให้ตลาดเข้าใจผิดว่าประเทศไทยมีความต้องการมาก เนื่องจากมี Shipper หลายรายเข้ามาจัดหาและทำให้โก่งราคา

รวมทั้งเสนอให้ภาครัฐมีกฎระเบียบที่ส่งเสริม Optimization โดยให้มีการซื้อขายยืมคืนระหว่าง Shippers ในกลุ่มที่ถูกกำกับดูแลเต็มรูปแบบ (Regulated) กับที่ถูกกำกับบางส่วน (Partial Regulated) และให้มีการบริหารจัดการ (Virtual Inventory) ระหว่าง สถานีรับจ่าย LNG (LNG Terminal) เพื่อลดข้อจำกัดการใช้ terminal ขณะเดียวกันก็เปิดให้มีการ Unbundle LNG Storage บางส่วน เพื่อทำธุรกิจบริการเก็บรักษา

ข้อเสนอที่สำคัญอีกเรื่องที่ผูกโยงกับค่าไฟฟ้าก็คือ ให้กระทรวงพลังงานทบทวนประมาณการณ์ความต้องการใช้ไฟฟ้าใหม่ เนื่องจากในปี 2566 สำรองไฟฟ้าของไทย (Reserve Margin) สูงถึง 42% หรือถ้าคิดเพียงสัดส่วนสำรองที่พึ่งพาได้เลยทันที (Dependable Margin) ก็ยังสูงถึง 28% มากกว่าที่สถาบัน U.S. Energy Information Administration (EIA) แนะนำไว้ที่ 15% และของบางประเทศในเอเชียก็อยู่ที่ 15-20% เท่านั้น

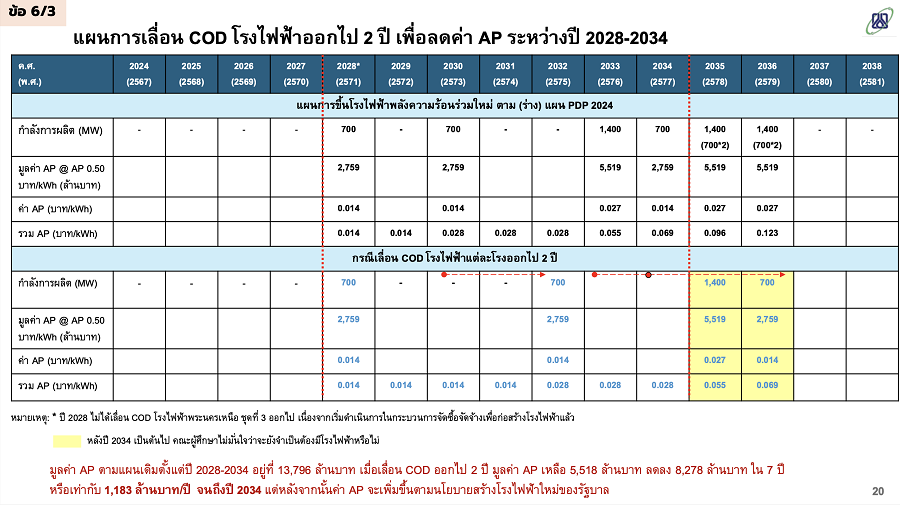

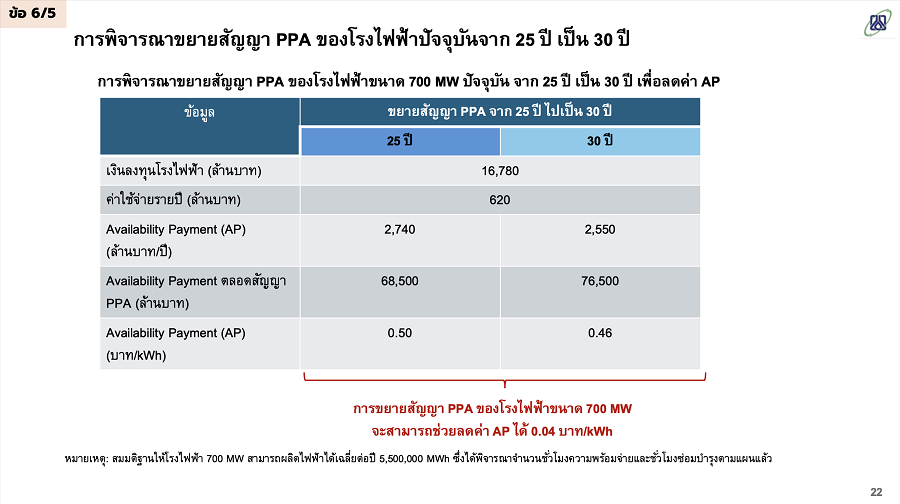

ทั้งนี้เพราะ จากการที่สำรองสูงนั่นเอง ที่ทำให้บางช่วงตอน เราไม่ได้สั่งเดินเครื่องโรงไฟฟ้าไปหลายโรงในหลายเดือน ทำให้เราต้องเสียค่าความพร้อมจ่าย (AP) ไปเปล่าๆ โดยสถาบันฯศึกษาพบว่า มูลค่า AP ตามแผนเดิมหรือตั้งแต่ปี 2571-2577 จะสูงถึง 13,796 ล้านบาท จึงเสนอให้หยุดสร้างโรงไฟฟ้าใหม่ที่ยังไม่ได้สร้างตามแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ (PDP) โดยให้เลื่อนผลิตไฟฟ้าเข้าระบบ (COD) โรงไฟฟ้าใหม่ตาม (ร่าง) แผน PDP 2024 ออกไป 2 ปีจนถึงปีพ.ศ.2577 ซึ่งจะช่วยลดค่า AP ได้ 0.5 บาทต่อหน่วย เพราะการเลื่อนโรงไฟฟ้าทำให้มูลค่า AP ลดจาก 13,796 ล้านบาท เหลือ 5,518 ล้านบาท หรือลดลง 8,278 ล้านบาทใน 7 ปี เท่ากับ 1,183 ล้านบาทต่อปีจนถึงปี 2577 แต่หลังจากนั้นค่า AP จะเพิ่มขึ้นตามนโยบายสร้างโรงไฟฟ้าใหม่ของรัฐบาล และขยายสัญญาซื้อขายไฟฟ้า (PPA) ของโรงไฟฟ้าปัจจุบันจาก 25 ปีเป็น 30 ปี ช่วยลดค่า AP ได้ 0.04 บาทต่อหน่วย พร้อมกับปรับแนวทางการรับซื้อไฟฟ้าพลังงานหมุนเวียนที่จะเข้ามาใหม่ เนื่องจากต้นทุนต่ำลง

ข้อเสนอทิ้งท้ายของสถาบันฯคือ ให้เหลียวแลกิจการขนาดเล็ก (SME) สักหน่อย ให้มีค่าไฟฟ้าเท่ากับบ้านอยู่อาศัย เนื่องจากเป็นกิจการที่สร้าง GDP ให้กับประเทศในสัดส่วนที่สูง แต่โครงสร้างค่าไฟฟ้าในปัจจุบัน กลับเป็นกลุ่มที่ใช้ไฟฟ้าแพงกว่าบ้านอยู่อาศัยและกิจการขนาดใหญ่

ข้อเสนอทั้งหมดของสถาบันฯจะได้รับการตอบสนองหรือไม่ และจะถูกนำไปใช้แค่ไหนอย่างไร ต้องติดตามกันต่อไปว่า “ผู้คุมกฎ” จะเล่นด้วยหรือไม่ และหากเล่นด้วย จะต้านทานแรงกดดันได้หรือไม่

…………………………………

คอลัมน์ : เข็มทิศพลังงาน

โดย : ศรัญญา ทองทับ

สนับสนุนคอลัมน์ โดย : บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน)