Rare Earth Elements : REEs | Subgroup of Critical Minerals

“…..จนถึงวันนี้ สำนักงานพลังงานระหว่างประเทศ ถือว่า มาตรการกระจายแหล่งแร่ธาตุหายากของนานาชาติ เป็นวาระสำคัญเชิงยุทธศาสตร์….”

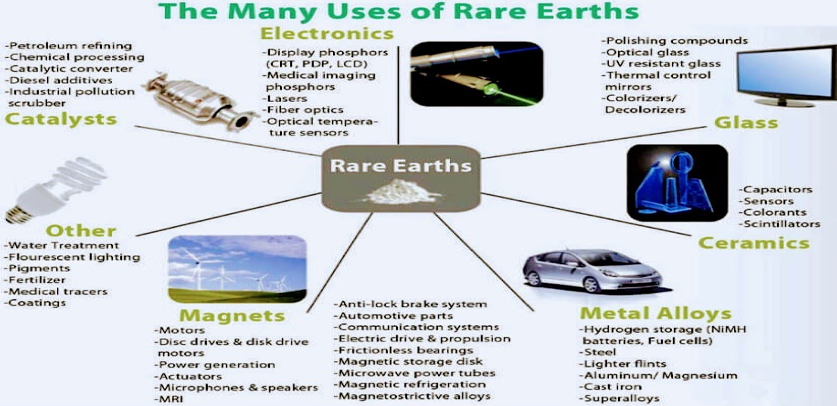

ต่างไปจากทรัพยากรที่เป็นน้ำมันดิบ และก๊าซธรรมชาติ Crude Oil & Natural Gas Resources .. ธาตุหายาก Rare Earth Elements : REEs นั้น มิใช่เชื้อเพลิง Not Fuels แต่มีความสำคัญอย่างยิ่งต่อการเปลี่ยนผ่านพลังงานของมนุษยชาติ Crucial to Humanity’s Energy Transition บนโลกใบนี้ เพื่อหนีออกไปจากเชื้อเพลิงฟอสซิล Move Away from Fossil Fuels และพวกมัน ถือเป็น ‘กลุ่มย่อยของแร่ธาตุวิกฤติ Subset of Critical Minerals’ ที่จำเป็นต่อเทคโนโลยีสมัยใหม่ Essential for Modern Technologies ขาดไม่ได้ เนื่องจากมีคุณสมบัติทางแม่เหล็ก Magnetic Properties รวมทั้งคุณสมบัติทางไฟฟ้า และแสง Electrical & Optical Properties ที่เป็นเอกลักษณ์ ..

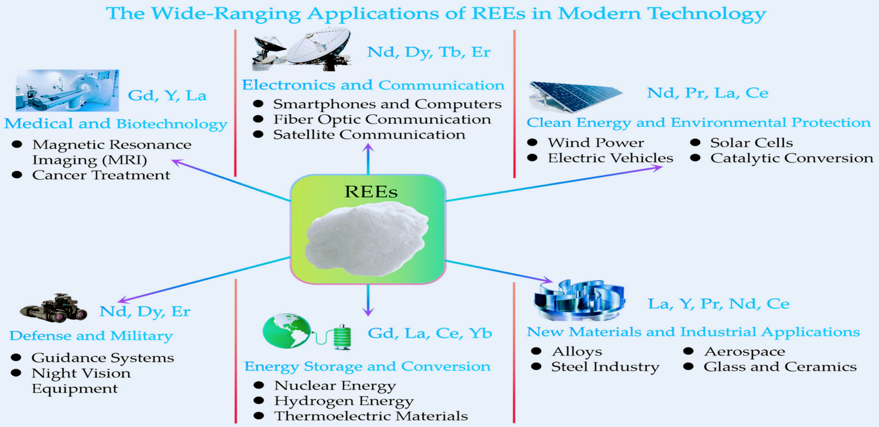

ธาตุหายาก Rare Earth Elements : REEs ถูกนำมาใช้ในทุกๆ สิ่ง ตั้งแต่อุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภค Consumer Electronics เช่น สมาร์ทโฟน Smartphones และหลอดไฟ LED Lights ไปจนถึงเทคโนโลยีพลังงานสะอาด Clean Energy Technologies เช่น ยานยนต์ไฟฟ้า Electric Vehicles : EVs และกังหันลม Wind Turbines รวมถึงในระบบป้องกันประเทศ Defense Systems และอุปกรณ์ทางการแพทย์ Medical Equipments .. ความสำคัญของธาตุหายาก Rare Earth Elements : REEs เหล่านี้ ทวีความรุนแรงขึ้นจากห่วงโซ่อุปทานโลกที่กระจุกตัว และบางครั้งไม่มั่นคง Concentrated & Sometimes Unstable Global Supply Chain ซึ่งนำไปสู่ความกังวลทางภูมิรัฐศาสตร์ Geopolitical Concerns และการมุ่งเน้นไปที่การจัดหาแหล่งที่มาที่หลากหลาย Securing Diversified Sources ..

ปัจจุบัน สำนักงานพลังงานระหว่างประเทศ International Energy Agency: IEA ให้ความสำคัญกับธาตุหายาก Rare Earth Elements : REEs ในฐานะแร่ธาตุวิกฤติ Critical Minerals สำหรับการเปลี่ยนผ่านพลังงานสะอาด และการเปลี่ยนผ่านสู่เทคโนโลยีดิจิทัล Clean Energy & Digital Technology Transitions โดยระบุถึงบทบาทสำคัญของพวกมันในผลิตภัณฑ์ต่าง ๆ เช่น กังหันลม Wind Turbines และมอเตอร์ยานยนต์ไฟฟ้า EV Motors .. พวกเขา เฝ้าติดตามสถานการณ์ความเข้มข้นของธาตุหายากในห่วงโซ่อุปทาน Rare Earth Elements : REEs Supply Chain Concentration โดยเฉพาะอย่างยิ่งการที่จีนครองตลาดในด้านการแปรรูป China’s Dominance in Processing รวมไปถึงคาดการณ์ความต้องการ ภายในปี 2573 สำหรับการเติบโตอย่างมีนัยสำคัญ Forecasts Significant Demand Growth by 2040 และวิเคราะห์ความพยายามด้านนโยบายเพื่อกระจายอุปทาน Analyzes Policy Efforts to Diversify Supply เช่น การที่กลุ่มประเทศอุตสาหกรรมชั้นนำ 7 ประเทศ หรือ Group of Seven : G7 ให้ความสำคัญกับการตอบสนองที่สอดประสานกัน Focus on Coordinated Responses เป็นต้น ..

ในสภาพแวดล้อมทางภูมิรัฐศาสตร์ที่ตึงเครียดปัจจุบัน Today’s Tense Geopolitical Environment นั้น แร่ธาตุวิกฤติ Critical Minerals ยิ่งถูกหยิบยกขึ้นมาเป็นวาระเชิงนโยบายอย่างรวดเร็ว Risen Rapidly up the Policy Agenda ในฐานะรากฐานสำคัญของความมั่นคงด้านพลังงาน และเศรษฐกิจ Cornerstone of Energy & Economic Security .. แร่ธาตุเหล่านี้ ไม่เพียงแต่มีความสำคัญต่อเทคโนโลยีพลังงาน Energy Technologies เท่านั้น แต่ยังมีบทบาทสำคัญในอุตสาหกรรมเทคโนโลยีชั้นสูง High-Tech Industries, การบิน และอวกาศ Aerospace, การป้องกันประเทศ Defence และการผลิตขั้นสูง Advanced Manufacturing อีกมากมาย ซึ่งส่งผลให้แร่ธาตุเหล่านี้ ไม่เพียงแต่มีความสำคัญต่อความมั่นคงด้านพลังงาน Energy Security เท่านั้น แต่ยังรวมถึงความยืดหยุ่นทางเศรษฐกิจในวงกว้าง Broader Economic Resilience ไปพร้อมอีกด้วย ..

จนถึงวันนี้ สำนักงานพลังงานระหว่างประเทศ International Energy Agency : IEA คือ หน่วยงานแรกที่เน้นย้ำถึงความเสี่ยงจากการกระจุกตัวของอุปทานแร่ธาตุวิกฤติในระดับสูง Risks of High Supply Concentration of Critical Mineral Supplies โดยเฉพาะอย่างยิ่งในกระบวนการแปรรูป และการกลั่น Processing & Refining .. รายงาน Global Critical Minerals Outlook 2025 ของ IEA แสดงให้เห็นว่า จีน China คือ ผู้นำด้านการกลั่น และแปรรูปแร่ธาตุวิกฤติหายากเชิงยุทธศาสตร์ที่สำคัญ Leader of Strategic Critical Rare Earth Refining & Processing อยู่ถึง 19-20 รายการ โดยมีส่วนแบ่งตลาดเฉลี่ย Average Market Share อยู่ที่ 70% .. ยิ่งไปกว่านั้น การวิเคราะห์ของ IEA ยังแสดงให้เห็นว่า การกระจุกตัวของแร่ธาตุนี้ ยิ่งทวีความรุนแรงขึ้นในช่วงไม่กี่ปีที่ผ่านมา การพึ่งพาซัพพลายเออร์เพียงไม่กี่ราย Reliance on a Small Number of Suppliers นั้น เพิ่มความเสี่ยงต่อผลกระทบร้ายแรง และการหยุดชะงัก ไม่ว่าจะเป็นจากสภาพอากาศที่รุนแรง Extreme Weather, ความล้มเหลวทางเทคนิค Technical Failure หรือการชะงักงันทางการค้า Trade Disruptions ..

อย่างไรก็ตาม นี่ไม่ใช่เพียงข้อกังวลทางทฤษฎีอีกต่อไป ในช่วงไม่กี่ปีที่ผ่านมานี้ การควบคุมการส่งออกวัตถุดิบ และเทคโนโลยีสำคัญ ๆ Export Controls on Key Raw Materials & Technologies ได้ขยายตัวเพิ่มขึ้น ด้วยข้อจำกัดใหม่ ๆ มากมายเกี่ยวกับธาตุหายาก Rare Earth Elements : REEs และห่วงโซ่อุปทานลิเธี่ยมไอออนแบตเตอรี่ Lithium-Ion Battery Supply Chains ได้ตอกย้ำถึงความเปราะบาง และความเสี่ยงนี้อีกครั้ง ..

อุปทานของธาตุหายาก Supply of Rare Earths ยังคงเป็นหนึ่งในแร่ธาตุวิกฤติ Critical Minerals ที่แหล่งแร่เข้มข้นคุ้มค่าต่อการขุดทำเหมือง Concentrated Mineral Resources are Worth Mining นั้น มีความหลากหลายทางภูมิศาสตร์น้อยที่สุด .. สำหรับธาตุหายาก Rare Earth Elements : REEs ที่ใช้ในแม่เหล็กสำหรับอุตสาหกรรมต่าง ๆ โดยเฉพาะอย่างยิ่ง นีโอดิเมียม Neodymium : 60Nd, เพรซีโอดิเมียม Praseodymium : 59Pr, ดิสโพรเซียม Dysprosium : 66Dy และเทอร์เบียม Terbium : 65Tb นั้น จีน China มีสัดส่วน อยู่ที่ประมาณ 60% ของผลผลิตเหมืองแร่ทั่วโลก Global Mining Output ในปี 2567 รองลงมาคือ เมียนมาร์ Myanmar, ออสเตรเลีย Australia และสหรัฐฯ United States : US .. จีน China ยิ่งมีอิทธิพลมากขึ้นอีกสำหรับการแปรรูปในขั้นตอนการแยก และกลั่น Separation & Refining Stages คิดเป็นประมาณ 91% ของผลผลิตทั่วโลก รองลงมาคือ มาเลเซีย Malaysia ..

ยิ่งไปกว่านั้น จีน China ยังได้เสริมความแข็งแกร่งในด้านการผลิตแม่เหล็กถาวรที่ประกอบด้วยธาตุหายาก Manufacturing of Rare Earth-Containing Permanent Magnets ซึ่งเป็นแม่เหล็กที่คงคุณสมบัติแม่เหล็กไว้ได้ตลอดไปโดยไม่ต้องใช้พลังงานจากภายนอก .. เมื่อสองทศวรรษที่แล้ว จีน China มีสัดส่วนการผลิตแม่เหล็กถาวรซินเทอร์ Sintered Permanent Magnets อยู่ที่ประมาณ 50% ซึ่งใช้กันทั่วไปในรถยนต์ Cars, กังหันลม Wind Turbines, มอเตอร์อุตสาหกรรม Industrial Motors, ศูนย์ข้อมูล Data Centres และระบบการป้องกันประเทศ Defence Systems ..

ปัจจุบัน สัดส่วนนี้เพิ่มขึ้นอย่างมากเป็น 94% ทำให้ จีน China กลายเป็นซัพพลายเออร์รายใหญ่ที่สุดของโลกรายเดียว World’s Single Largest Supplier สำหรับส่วนประกอบสำคัญในการผลิตมอเตอร์ที่ทรงพลังที่สุด Producing the Most Powerful Motors ซึ่งถูกนำไปใช้งานกับแอปพลิเคชันที่ล้ำสมัย Cutting-Edge Applications ในหลากหลายอุตสาหกรรมมากมาย .. ทั้งนี้ การกระจุกตัวของตลาดที่สูง High Market Concentration ลักษณะนี้ ทำให้ห่วงโซ่อุปทานทั่วโลกในภาคส่วนทางยุทธศาสตร์ Global Supply Chains in Strategic Sectors เช่น พลังงาน Energy, ยานยนต์ Automotive, การป้องกันประเทศ Defence และศูนย์ข้อมูลปัญญาประดิษฐ์ AI Data Centres นั้น มีแนวโน้มเผชิญความเสี่ยงต่อการหยุดชะงักงัน Potential Disruption Risks ที่อาจเกิดขึ้นได้ตลอดเวลา ..

อย่างไรก็ตาม เมื่อ 30 ตุลาคม 2568 ที่ผ่านมา จีน China ได้ตกลงที่จะยอมผ่อนคลาย และระงับการควบคุมการส่งออกแร่ธาตุหายากที่ประกาศล่าสุด เมื่อต้นดือนตุลาคม ซึ่งมีเป้าหมายควบคุมการส่งออกแร่ธาตุหายากไปยังสหรัฐฯ Rare Earth Export Controls Targeting the U.S. ออกไปก่อนเป็นเวลาหนึ่งปี .. การควบคุมใหม่นี้ ซึ่งรวมถึงเขตอำนาจศาลนอกอาณาเขต และข้อกำหนดการออกใบอนุญาต Extraterritorial Jurisdiction & Licensing Requirements สำหรับสินค้าที่ผลิตในต่างประเทศซึ่งมีแร่ธาตุหายากจากจีน แม้ในปริมาณเพียงเล็กน้อย Foreign-Made Goods Containing Even Small Amounts of Chinese Rare Earths ได้รับการประกาศเมื่อต้นเดือนตุลาคม 2568 และมีกำหนดเริ่มต้นบังคับใช้ในเดือนพฤศจิกายน ..

ทั้งนี้การระงับไว้ก่อนนี้ เกิดขึ้นหลังจากการประชุมระหว่างประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐฯ U.S. President Donald Trump และประธานาธิบดีสี จิ้นผิง ของจีน Chinese President Xi Jinping ในการประชุมเอเปก เกาหลีใต้ APEC South Korea 2025 ซึ่งก็ยังมิได้หมายความว่า ความมั่นคงของห่วงโซ่อุปทานแร่ธาตุหายากโลก Global Rare Earth Minerals Supply Chain Security จะได้รับการประกัน ..

มาตรการควบคุมใหม่ที่กำลังจะออกมาบังคับใช้ของจีน กำหนดให้บริษัทต่างชาติ ต้องได้รับใบอนุญาตจากจีนในการส่งออก “ชิ้นส่วน ส่วนประกอบ และชุดประกอบ Parts, Components & Assemblies” ที่มีส่วนประกอบของธาตุหายากจากจีน Containing Chinese-Sourced Rare Earth Materials หรือผลิตโดยใช้เทคโนโลยีธาตุหายากของจีน Produced Using Chinese Rare Earth Technologies .. กฎเกณฑ์นี้มีผลบังคับใช้ทันทีกับผลิตภัณฑ์ที่ผลิตในจีน อย่างไรก็ตาม ตั้งแต่ 1 ธันวาคม 2568 เป็นต้นไป มาตรการควบคุมจะขยายขอบเขตให้ครอบคลุมถึงผลิตภัณฑ์ “ที่ผลิตในระดับสากล Internationally Made” ที่มีส่วนประกอบของธาตุหายากจากจีน Chinese-Sourced Materials หรือผลิตโดยใช้เทคโนโลยีของจีน Manufactured Using Chinese Technologies แม้ว่าจะเป็นการซื้อขายภายในประเทศ Domestic Trading ก็ตาม ..

การรวม “ชิ้นส่วน ส่วนประกอบ และชุดประกอบ Parts, Components & Assemblies” นอกเหนือจากมาตรการควบคุมแบบแยกส่วนก่อนหน้านี้สำหรับแม่เหล็ก และวัสดุหายากบางชนิด อาจส่งผลกระทบอย่างรุนแรงต่อห่วงโซ่อุปทานทั่วโลก Dramatic Impact on Global Supply Chains เนื่องจากภาคส่วนเชิงยุทธศาสตร์หลายภาคส่วนต้องพึ่งพาผลิตภัณฑ์ และชุดประกอบที่มีส่วนประกอบของธาตุหายากจากจีนที่ควบคุม ภาคส่วนเหล่านี้ ประกอบด้วยพลังงาน Energy, ยานยนต์ Automotive, การป้องกันประเทศ Defence, เซมิคอนดักเตอร์ Semiconductors, การบิน และอวกาศ Aerospace, มอเตอร์อุตสาหกรรม Industrial Motors และศูนย์ข้อมูลปัญญาประดิษฐ์ AI Data Centres ..

ยิ่งไปกว่านั้น รายชื่อธาตุหายากที่ต้องควบคุมได้ขยายขอบเขตให้ครอบคลุมธาตุหายากอีก 5 ชนิด ได้แก่ ฮอลเมียม Holmium : 67Ho, เออร์เบียม Erbium : 68Er, ทูเลียม Thulium : 69Tm, ยูโรเพียม Europium : 63Eu และอิตเทอร์เบียม Ytterbium : 70Yb นอกเหนือจากธาตุหายาก 7 ชนิดที่ถูกจำกัดการใช้ตั้งแต่เดือนเมษายน 2568 ที่เพิ่งผ่านมาก่อนหน้านี้ โดยมาตรการใหม่ล่าสุด มีผลบังคับใช้ ตั้งแต่ 8 พ.ย.2568 เป็นต้นมา .. การรวมฮอลเมียม Holmium : 67Ho เข้าไว้ด้วยนั้น มีความสำคัญอย่างยิ่ง เนื่องจากผู้ผลิตแม่เหล็กถาวร Permanent Magnet Makers หลายราย ได้ปรับเปลี่ยนแนวทางการใช้ฮอลเมียม Holmium : 67Ho แทนธาตุหายากที่เคยถูกจำกัดการใช้ตั้งแต่เดือนเมษายน 2568 นั่นเอง นอกจากนี้ ยังมีการประกาศมาตรการควบคุมใหม่สำหรับอุปกรณ์หลากหลายประเภทสำหรับแปรรูปธาตุหายาก Wide Range of Equipment for Processing Rare Earths รวมถึงการบด Milling, การคัดแยก Separation และการกลั่น Refining ซึ่งมีผลบังคับใช้ตั้งแต่ 8 พ.ย.2568 มาพร้อมด้วยเช่นกัน ..

มาตรการควบคุมการส่งออกใหม่ New Export Controls เหล่านี้ ถือเป็นการยกระดับข้อจำกัดเกี่ยวกับธาตุหายากอย่างเห็นได้ชัด Escalation of the Restrictions on Rare Earths ซึ่งนอกจากเทคโนโลยีพลังงาน Energy Technologies แล้ว ห่วงโซ่อุปทานด้านการป้องกันประเทศ และเซมิคอนดักเตอร์ Defence & Semiconductor Supply Chains อาจได้รับผลกระทบเป็นพิเศษ หากใบอนุญาตส่งออกส่วนประกอบที่มีธาตุหายาก Export Licenses for Components Containing Rare Earth Elements ถูกเลื่อนออกไป หรือถูกปฏิเสธ ..

ในปี 2567 จีน China ส่งออกแม่เหล็กหายาก 58,000 ตัน ซึ่งเพียงพอต่อการผลิตชิ้นส่วนรถยนต์หลายล้านคัน Enough to Manufacture Components to Make Millions of Cars, มอเตอร์อุตสาหกรรม หรือเครื่องบิน Industrial Motors or Aircraft หรือสร้างระบบทางทหารเชิงยุทธศาสตร์ ศูนย์ข้อมูล หรือกังหันลมหลายพันเครื่อง Build Thousands of Strategic Military Systems, Data Centres or Wind Turbines .. ความล่าช้า หรือการปฏิเสธใบอนุญาตที่ยืดเยื้อ อาจส่งผลกระทบต่อรายได้ ความสามารถในการแข่งขัน และการจ้างงานในห่วงโซ่คุณค่าอุตสาหกรรมทั่วโลก Global Industrial Value Chains ..

ทั้งนี้ การควบคุมการส่งออก Export Controls อาจบั่นทอนความพยายามระหว่างประเทศในการกระจายห่วงโซ่อุปทานของแร่ธาตุหายาก Significantly Undermine International Efforts to Diversify Rare Earth Supply Chains และเป็นอุปสรรคต่อการขยายขนาดการผลิตเชิงกลยุทธ์อย่างมีนัยสำคัญ Significant Obstacle to Scale Up Strategic Manufacturing .. ข้อจำกัดใหม่ ๆ เกี่ยวกับอุปกรณ์สำหรับแปรรูปแร่ธาตุหายาก New Restrictions on Equipment for Processing Rare Earths อาจจำกัดความสามารถของโครงการใหม่ ๆ ไปทั่วโลกในการกลั่นวัตถุดิบ Raw Material Refining และผลิตแม่เหล็กถาวร Permanent Magnet Production ซึ่งอาจนำไปสู่อุปสรรคสำคัญ Major Operational Hurdles ในการดำเนินงานสำหรับระบบนิเวศอุตสาหกรรมที่เพิ่งเกิดใหม่ Nascent Industrial Ecosystems ส่งผลให้การพัฒนาล่าช้าลง Slower Development และเพิ่มความเสี่ยงต่อภาวะอุปทานตึงตัว Increased Vulnerability to Supply Shocks ..

ความเร่งด่วนของความท้าทายในปัจจุบันเกี่ยวกับห่วงโซ่อุปทานแร่ธาตุที่สำคัญ สะท้อนถึงช่วงเวลาสำคัญในประวัติศาสตร์ความร่วมมือระหว่างประเทศในสาขาพลังงาน ในช่วงต้นทศวรรษ 1970 เมื่อราคาน้ำมันตกต่ำ และการขาดแคลนเชื้อเพลิง Oil Price Shocks & Fuel Shortages ได้สร้างความตึงเครียดให้กับประเทศผู้นำเข้าพลังงานหลายประเทศ .. รัฐบาลต่าง ๆ ได้ร่วมมือกันจัดตั้งสำนักงานพลังงานระหว่างประเทศ International Energy Agency : IEA ขึ้น โดยวางระบบสะสมน้ำมันสำรองฉุกเฉิน Emergency Stocks & Emergency Oil Reserve Systems เพื่อป้องกันไม่ให้ประเทศเหล่านี้ ถูกกักตุนไว้เพื่อแลกกับราคาน้ำมันที่สูงลิ่วในอนาคต .. ความร่วมมือในระดับนานาชาติครั้งสำคัญนี้ ช่วยจำกัดผลกระทบทางเศรษฐกิจที่รุนแรงจากการหยุดชะงักของอุปทานน้ำมันมานานหลายทศวรรษ Limit the Severe Economic Impact of Decades-Long Oil Supply Disruptions ..

ปัจจุบัน แร่ธาตุวิกฤติ Critical Minerals ได้กลายเป็นองค์ประกอบสำคัญในยุทธศาสตร์อุตสาหกรรม และการเติบโตทางเศรษฐกิจ Strategic Industries & Economic Growth .. นี่คือเหตุผลที่สำนักงานพลังงานระหว่างประเทศ International Energy Agency : IEA จึงได้เปิดตัวโครงการความมั่นคงของแร่ธาตุวิกฤติ Critical Minerals Security Programme เพื่อช่วยให้ประเทศต่าง ๆ เสริมสร้างความยืดหยุ่นในการรับมือกับการชะงักงัน และส่งเสริมการกระจายแหล่งอุปทาน Strengthen Resilience against Disruptions & Promote Supply Diversification เช่นเดียวกับที่นานาประเทศร่วมมือกันรับมือกับวิกฤตการณ์น้ำมัน Oil Crisis ในปี ค.ศ.1974 หรือ พ.ศ.2517 ..

โครงการนี้ ต่อยอดจากประสบการณ์อันยาวนานของสำนักงานพลังงานระหว่างประเทศ International Energy Agency : IEA ในการปกป้องความมั่นคงทางพลังงานโลกSafeguarding Global Energy Security .. ดังที่ผู้อำนวยการบริหารของ IEA ได้กล่าวในบทความแสดงความคิดเห็นล่าสุดไว้ว่า ‘ไม่มีประเทศใดสามารถรับมือกับความท้าทายเหล่านี้ได้เพียงลำพัง No Country can Tackle the Challenges Alone’ .. อย่างไรก็ตาม ด้วยจิตวิญญาณแห่งความร่วมมือที่รัฐบาลของประเทศต่าง ๆ ทั่วโลกแสดงให้เห็นหลังจากวิกฤตการณ์น้ำมัน Oil Crisis นั้น พบว่า พวกเขาสามารถสร้างห่วงโซ่อุปทานที่ปลอดภัย และยืดหยุ่นมากขึ้น More Secure & Resilient Supply Chains และลดความเสี่ยงด้านโครงสร้าง Reduce Structural Risks ได้เป็นอย่างดี ..

มาตรการกระจายแหล่งแร่ธาตุหายากของนานาชาติInternational Rare Earth Resources Diversification Measures และสำนักงานพลังงานระหว่างประเทศ International Energy Agency : IEA ..

โดยทั่วไป แร่ธาตุหายาก Rare Earth Minerals ในข้อเท็จจริงแล้ว มิได้หายากขนาดนั้น การสำรวจทางธรณีวิทยาของสหรัฐฯ อธิบายว่า พวกมัน “ค่อนข้างอุดมสมบูรณ์ Relatively Abundant” ในธรรมชาติ .. แร่ธาตุวิกฤติ Critical Minerals จำเป็นสำหรับแม่เหล็กถาวร Permanent Magnets แรงสูงที่ใช้สาหรับกังหันลม Wind Turbines .. นอกจากนี้ พวกมันยังปรากฏในชุดแบตเตอรี่ Battery Packs, โทรศัพท์มือถือ Smartphones, จอคอมพิวเตอร์ Computer Displays และหลอดไฟ LED รวมทั้งอุปกรณ์ไฟฟ้าอิเล็กทรอนิกส์อีกมากมาย เป็นต้น .. ผลสรุปจากการศึกษาครั้งใหม่นี้ ไม่เพียงแต่จะพิจารณาองค์ประกอบที่เป็นปัจจัยการผลิตสิ่งเหล่านี้เท่านั้น แต่ยังรวมถึงแร่ธาตุวิกฤติที่เป็นวัตถุดิบ Critical Mineral Raw Materials จำนวน 17 ชนิดที่จำเป็นในการผลิตกำลังไฟฟ้า ซึ่งรวมถึงทรัพยากรทั่วไปบางอย่าง เช่น เหล็กกล้า Steel, ซีเมนต์ Cement และแก้ว หรือกระจก Glass แต่จนถึงปัจจุบัน ก็ยังมิได้ประสบกับความขาดแคลนวัตถุดิบเหล่านี้แต่อย่างไร ..

ข้อสรุปส่วนหนึ่งจากทีมนักวิทยาศาสตร์ ชี้ว่า เป็นความจำเป็นที่จะต้องมีการขุดค้นแร่ธาตุเหล่านี้ให้มากขึ้นจริง แต่มั่นใจได้ว่าจะมีแร่ธาตุวิกฤติ Critical Minerals ในธรรมชาติปริมาณเพียงพอ คุ้มค่าสำหรับการสำรวจ และการขุดเจาะ เพื่อพวกมันจะไม่ทำให้ภาวะโลกร้อนแย่ลงอย่างมีนัยสำคัญ .. “การลดการปล่อยคาร์บอน Decarbonization คือเรื่องใหญ่ และยุ่งเหยิง แต่ในขณะเดียวกัน มนุษยชาติก็จะสามารถทำให้บรรลุสำเร็จได้อย่างแน่นอน” .. ผู้ร่วมวิจัย Zeke Hausfather นักวิทยาศาสตร์ด้านภูมิอากาศของบริษัทเทคโนโลยี Stripe และ Berkeley Earth กล่าว และยืนยันว่า “พวกเขา ไม่กังวลว่าจะขาดแคลนวัสดุแร่ธาตุ Critical Minerals เหล่านี้แต่อย่างไร” ..

ความกังวลทั่วโลกส่วนใหญ่เกี่ยวกับวัตถุดิบสาหรับการลดคาร์บอน Raw Materials for Decarbonization นั้น มักเกี่ยวข้องกับแบตเตอรี่ และการขนส่ง Batteries & Transportation โดยเฉพาะรถยนต์ไฟฟ้า Electric Vehicles : EVs ที่ต้องพึ่งพาลิเธี่ยม Lithium : 3Li สาหรับชุดแบตเตอรี่ Batteries ซึ่งการศึกษาล่าสุดนี้ไม่ได้พิจารณาถึงสิ่งนั้นเป็นการเฉพาะ เนื่องจากมีแร่ธาตุอีกมากมายที่อุดมในธรรมชาติสามารถนำมาใช้ทดแทนลิเธี่ยม Lithium : 3Li ได้ ..

Hausfather ยังชี้ให้เห็นว่า การพิจารณาความต้องการแร่ธาตุสาหรับแบตเตอรี่ Mineral Demands for Batteries นั้น ซับซ้อนกว่าเรื่องของกำลังไฟฟ้า Electric Power อย่างมาก และนั่นคือสิ่งที่ทีมงานจะต้องดำเนินการต่อไป .. ทั้งนี้ สำหรับภาคกำลังไฟฟ้า Power Sector นั้น ยังคงมีประเด็นปัญหาปริมาณการจัดหาทรัพยากร อยู่ที่ประมาณ 1 ใน 3 ถึงครึ่งหนึ่งของความต้องการแร่ธาตุเหล่านี้ทั้งหมด .. ประเด็นปัญหาหลายอย่างจึงขึ้นอยู่กับว่า โลก กำลังเปลี่ยนไปใช้พลังงานสีเขียวได้รวดเร็วแค่ไหน How Fast the World Switches to Green Energy นั่นเอง ..

ตัวอย่างของแร่ธาตุที่มีการขาดตลาด เช่น ดิสโพรเซียม Dysprosium : 66Dy ซึ่งเป็นแร่ธาตุที่ใช้สาหรับแม่เหล็กถาวรในกังหันลม Permanent Magnets in Wind Turbines และการส่งเสริมผลักดันให้เกิดการผลิตกำลังไฟฟ้าที่สะอาดกว่านั้น ต้องใช้ดิสโพรเซียม Dysprosium : 66Dy มากกว่าที่ผลิตได้ในปัจจุบันถึง 3 เท่า แต่ในข้อเท็จจริงนั้น ดิสโพรเซียม Dysprosium : 66Dy มีสำรองในธรรมชาติมากกว่าที่จำเป็นในการผลักดันพลังงานสะอาด Clean Energy Push ถึง 12 เท่า ..

อีกกรณีหนึ่ง คือ เทลลูเรียม Tellurium : 52Te ซึ่งใช้ในฟาร์มพลังงานแสงอาทิตย์เชิงอุตสาหกรรม Industrial Solar Farms และอาจมีทรัพยากรในตลาดโดยประมาณเพียงเล็กน้อยกว่าที่จำเป็นในการผลักดันสีเขียวขนาดใหญ่ แต่ Hausfather ชี้ว่า มีแร่ธาตุอื่นเป็นสิ่งทดแทน Substitutions Available วัสดุเหล่านี้ทั้งหมดได้เช่นกัน และในความเป็นจริงแล้ว มีการลงทุนเพื่อขุดค้นเทลลูเรียม Tellurium : 52Te และธาตุหายาก Rare Earth Elements อื่น ๆ ทั่วโลกนั้น มีอยู่น้อยมาก เนื่องจากอาจไม่คุ้มค่าการลงทุน หมายถึงไม่คุ้มค่าในเชิงพาณิชย์ นั่นเอง ..

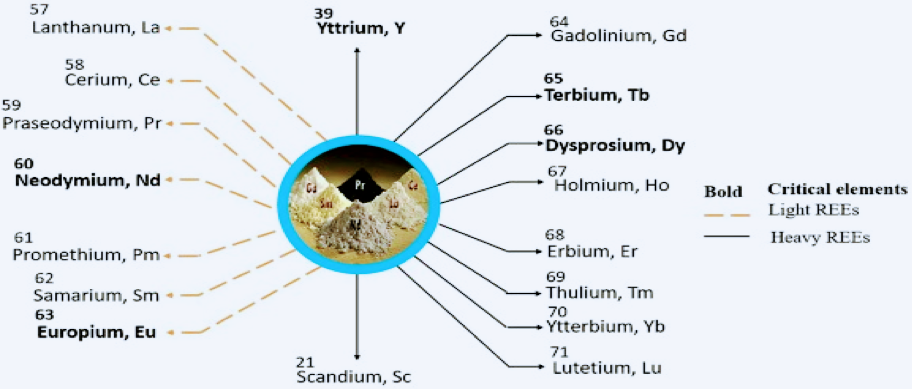

อย่างไรก็ตาม ธาตุหายาก Rare Earth Elements ที่กล่าวถึงเหล่านี้ คือกลุ่มของธาตุโลหะ 17 ชนิด ซึ่งรวมถึงแลนทาไนด์ Lanthanides 15 ชนิด ได้แก่ ซีเรียม Cerium : 58Ce, ดิสโพรเซียม Dysprosium : 66Dy, เออร์เบียม Erbium : 68Er, ยูโรเพียม Europium : 63Eu, แกโดลิเนียม Gadolinium: 64Gd, ฮอลเมียม Holmium : 67Ho, แลนทานัม Lanthanum : 57La, ลูทีเทียม Lutetium : 71Lu, นีโอดิเมียม Neodymium : 60Nd, เพรซีโอดิเมียม Praseodymium : 59Pr, โพรมีเทียม Promethium : 61Pm, ซาแมเรียม Samarium : 62Sm, เทอร์เบียม Terbium : 65Tb, ทูเลียม Thulium : 69Tm และอิตเทอร์เบียม Ytterbium : 70Yb รวมถึงแร่ธาตุอีก 2 ชนิด ซึ่งมีคุณสมบัติทางเคมีไฟฟ้าคล้ายกัน ได้แก่ สแกนเดียม Scandium : 21Sc และอิตเทรียม Yttrium : 39Y ..

แม้ว่า ธาตุหายาก Rare Earth Elements : REEs ไม่ได้หายากอย่างแท้จริงในเปลือกโลก Not Truly “Rare” in the Earth’s Crust แต่มักพบการกระจายตัวอยู่ในความเข้มข้นต่ำ ทำให้ขุดขึ้นมาเป็นกอบเป็นกำได้ยาก กระบวนการกลั่นให้บริสุทธิ์ซับซ้อน ทำให้มีราคาแพง ไม่คุ้มทุน และอาจแข่งขันในตลาดไม่ได้ .. แม้กระนั้นก็ตาม ธาตุหายาก Rare Earth Elements และแร่ธาตุวิกฤติ Critical Minerals อีกหลายตัว คือ ความจำเป็นสำคัญอย่างยิ่งต่อผลิตภัณฑ์เทคโนโลยีขั้นสูงหลายชนิด เช่น อุปกรณ์อิเล็กทรอนิกส์ Electronic Devices, ยานยนต์ไฟฟ้า Electric Vehicles : EVs และเทคโนโลยีพลังงานสะอาด Clean Energy Technologies เนื่องจากคุณสมบัติทางแม่เหล็ก และเคมีที่เป็นเอกลักษณ์ Unique Magnetic & Chemical Properties ..

ตัวอย่างกรณีศึกษาการผลิตชุดแบตเตอรี่ Battery Pack Manufacturing Process เพียงประเด็นเดียวนั้น พบข้อโต้แย้งที่ว่า “ความพยายามในการกระจายความเสี่ยงสำหรับห่วงโซ่อุปทานแบตเตอรี่จำเป็นต้องมองไกลกว่าเซลล์ Diversification Efforts for Battery Supply Chains Need to Look Beyond Cells” ซึ่งเน้นย้ำให้เห็นว่า แม้การผลิตเซลล์แบตเตอรี่จะมีความสำคัญ แต่จุดอ่อนหลัก และความเสี่ยงจากการกระจุกตัว Key Weaknesses & Concentration Risks อยู่ที่การจัดหาวัตถุดิบวิกฤติสำคัญ Sourcing of Critical Raw Materials, วัสดุแปรรูป Processed Materials รวมทั้งส่วนประกอบ และอุปกรณ์เฉพาะทางจากแหล่งผลิตต้นน้ำ Upstream Supply of Specialized Components & Equipments ..

เช่นเดียวกับห่วงโซ่อุปทานแบตเตอรี่ สำหรับแร่ธาตุหายาก Rear Earths นั้น โอกาสในการกระจายความเสี่ยงกำลังเพิ่มขึ้นในห่วงโซ่อุปทานทั้งในแร่ธาตุหายาก และแบตเตอรี่ Growing Opportunities for Diversification Emerging across Both Rear Earth & Battery Supply Chains มาพร้อม ๆ กันไป .. อย่างไรก็ตาม เมื่อนำมาเทียบกับแร่ธาตุหายาก Rare Earths แม้ว่าจะมีการขยายกำลังการผลิตอย่างมากในการผลิตเซลล์แบตเตอรี่ปลายน้ำ Downstream Battery Cell Production แต่กระบวนการผลิตวัสดุแบตเตอรี่ขั้นกลาง Midstream Battery Material Productions เช่น วัสดุแคโทดตั้งต้น Precursor Cathode Materials, วัสดุแอโนด Anode Materials และวัสดุแคโทด Cathode Materials กลับมีข้อจำกัดในห่วงโซ่อุปทานมากกว่าเป็นอย่างมาก ..

ปัจจุบัน เกาหลี Korea คือ แหล่งผลิตวัสดุแบตเตอรี่ที่หลากหลายชั้นนำนอกประเทศจีน Leading Source of Diversified Battery Material Production Outside China และโครงการนี้บ่งชี้ว่า เกาหลี Korea จะยังคงเป็นศูนย์กลางการกระจายความเสี่ยงขั้นกลางที่ใหญ่ที่สุด Largest Midstream Diversification Hub ภายในปี 2573 .. อย่างไรก็ตาม พวกเขายังคงต้องพึ่งพาการนำเข้าวัสดุแคโทดตั้งต้น Rely on Imports of Precursor Cathode Materials และวัตถุดิบต้นน้ำอื่น ๆ จากจีน Other Upstream Inputs from China อย่างต่อเนื่องต่อไป .. ยิ่งไปกว่านั้น การผลิตวัสดุแคโทดในเกาหลีส่วนใหญ่ Cathode Material Production in Korea มุ่งเน้นไปที่วัสดุที่มีส่วนผสมของนิกเกิล Nickel-Based Materials ซึ่งมีโอกาสน้อยมากที่จะกระจายความเสี่ยงในห่วงโซ่อุปทานของแบตเตอรี่ลิเธี่ยมเหล็กฟอสเฟต Lithium Iron Phosphate: LFP Battery Supply Chains ..

สหรัฐฯ United States และยุโรป Europe ก็กำลังมีบทบาทมากขึ้นในการกระจายความเสี่ยงในห่วงโซ่อุปทานแบตเตอรี่ Play Growing Roles in Battery Supply Chain Diversification .. จากแผนงานดังกล่าว ทั้ง 2 ประเทศจะเป็นผู้นำในการขยายกำลังการผลิตแบตเตอรี่ ซึ่งแต่ละโครงการรวมกันแล้ว จะมีสัดส่วนประมาณ 40% ของกำลังการผลิตนอกประเทศจีน ภายในปี 2573 .. สหรัฐฯ United States มีโครงการกลางน้ำหลายโครงการที่อยู่ระหว่างการพัฒนา Several Midstream Projects Under Development โดยเฉพาะโครงการวัสดุแคโทด และแอโนด Cathode & Anode Materials ของแบตเตอรี่ลิเธี่ยมเหล็กฟอสเฟต Lithium Iron Phosphate : LFP Batteries ซึ่งอาจช่วยลดจุดอ่อนสำคัญ 2 ประการในห่วงโซ่อุปทาน แม้ว่าจุดอ่อนเหล่านี้ จะยังไม่เพียงพอที่จะชดเชยการพึ่งพาวัสดุจากจีน Remain Insufficient to Offset Reliance on Chinese Supplies ก็ตาม ..

แม้จะมีความพยายามอย่างต่อเนื่องในหลายภูมิภาค แต่การดำเนินการเพิ่มเติมเป็นสิ่งจำเป็นที่ขาดไม่ได้ เพื่อผลักดันโครงการเชิงยุทธศาสตร์ที่มุ่งเป้าไปที่กลุ่มที่เปราะบางที่สุดในห่วงโซ่อุปทานแบตเตอรี่ทั่วโลก Global Battery Supply Chain ซึ่งรวมถึงสารตั้งต้นของแคโทด Cathode Precursors, วัสดุแอโนด และวัสดุแคโทด Cathode & Anode Materials ของแบตเตอรี่ลิเธี่ยมเหล็กฟอสเฟต Lithium Iron Phosphate Batteries, โลหะบริสุทธิ์สำหรับแบตเตอรี่ Refined Battery Metals และอุปกรณ์การผลิต Production Equipments อื่น ๆ เป็นต้น ..

จนถึงวันนี้ สำนักงานพลังงานระหว่างประเทศ International Energy Agency : IEA ถือว่า มาตรการกระจายแหล่งแร่ธาตุหายากของนานาชาติ International Rare Earth Resources Diversification Measures เป็นวาระสำคัญเชิงยุทธศาสตร์ เนื่องจากจีน China ยังคงมีบทบาทครอบงำห่วงโซ่อุปทานอย่างมาก โดยเฉพาะในขั้นตอนการแปรรูป และการกลั่น Processing & Refining Processes และ IEA ได้เน้นย้ำมาโดยตลอดว่า การกระจายแหล่งที่มาธาตุหายาก Rare Earth Resources Diversification นั้น คือ “รากฐานสำคัญของความมั่นคงทางพลังงาน Diversification is the Cornerstone of Energy Security” และได้สนับสนุนการดำเนินมาตรการหลัก ๆ ของนานาชาติ สรุปได้ดังนี้ :-

1. การเสริมสร้างความมั่นคง และมาตรการของกลุ่มประเทศผู้บริโภค : มาตรการเหล่านี้ มุ่งเน้นไปที่การลดการพึ่งพาจีน โดยเฉพาะในขั้นตอนกลางน้ำ Midstream และปลายน้ำ Downstream ประกอบไปด้วยการลงทุนในขุดค้นหาแหล่งแร่ และโรงงานแปรรูปใหม่ ๆ Investment in New Mineral Resources & Processing Facilities ได้แก่ :-

– สหรัฐฯ United States : การใช้กฎหมายของสหรัฐฯ เช่น พระราชบัญญัติลดอัตราเงินเฟ้อ Inflation Reduction Act: IRA และการอุดหนุนงบประมาณจากกระทรวงกลาโหม Department of Defense : DoD ในการให้เงินสนับสนุนโครงการเหมืองแร่ และโรงงานแปรรูปแร่หายาก Rare Earth Mining & Processing Plant Projects ในสหรัฐฯ และประเทศพันธมิตร เช่น โครงการเหมือง Mountain Pass และโรงงานผลิตแม่เหล็กใหม่ เป็นต้น ..

– สหภาพยุโรป European Union : สหภาพยุโรป EU ได้บังคับใช้พระราชบัญญัติวัตถุดิบวิกฤติ Critical Raw Materials Act: CRMA เพื่อเร่งรัดโครงการเชิงยุทธศาสตร์ 47 โครงการ โดยตั้งเป้าหมายการผลิตแร่ธาตุวิกฤติในประเทศ Domestic Production of Critical Minerals รวมถึงการแปรรูป และการรีไซเคิลขยะอิเล็กทรอนิกส์ Processing & Recycling of E-Waste ไปพร้อมด้วย ..

– กลุ่มพันธมิตร Alliance : การจัดตั้ง Minerals Security Partnership: MSP ที่รวบรวมประเทศผู้บริโภคและผู้ผลิตที่มีแนวคิดเดียวกันระดับนานาชาติโดย 14 ประเทศ และสหภาพยุโรป European Union เช่น ออสเตรเลีย Australia, แคนาดา Canada,นอร์เวย์ Norway, สหราชอาณาจักร United Kingdom, สาธารณรัฐเกาหลี Republic of Korea, ญี่ปุ่น Japan และไทย Thailand เป็นต้น เพื่อลงทุนร่วมกันในการสร้างห่วงโซ่อุปทานที่มั่นคง Creating a Stable Supply Chain ..

กลุ่มประเทศ Minerals Security Partnership : MSP จะอำนวยความสะดวกในการสนับสนุนทางการเงิน และความร่วมมือสำหรับโครงการเชิงกลยุทธ์ Strategic Projects ตั้งแต่การสกัด Extraction และการแปรรูป Processing ไปจนถึงการรีไซเคิล Recycling เพื่อเพิ่มโอกาสในการประสบความสำเร็จ โดยมุ่งหวังที่จะพัฒนาห่วงโซ่อุปทานแร่ธาตุสำคัญที่หลากหลาย และยั่งยืน Develop Diverse & Sustainable Critical Mineral Supply Chains ผ่านความร่วมมือในโครงการเชิงกลยุทธ์ รวมถึงการร่วมลงทุนในโครงการต่าง ๆ ตลอดห่วงโซ่คุณค่า ตั้งแต่การทำเหมืองไปจนถึงการรีไซเคิล Mining to Recycling ทั้งนี้ หลักการสำคัญของความร่วมมือนี้ คือ ความมุ่งมั่นในการรักษามาตรฐานด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล Environmental, Social & Governance: ESG Standards ระดับสูงในทุกโครงการ ..

– การสร้างห่วงโซ่มูลค่าตั้งแต่ต้นน้ำถึงปลายน้ำ Mine-to-Magnet : มุ่งเน้นการลงทุนในโรงงานสำหรับการคัดแยกแร่ Separation, การผลิตโลหะ Metallization และการผลิตแม่เหล็กถาวร Permanent Magnet Manufacturing ในประเทศพันธมิตร เพื่อให้ไม่ต้องพึ่งพาเทคโนโลยี และโรงงานของจีน ..

– การสำรองทางยุทธศาสตร์ Strategic Stockpiling : หลายประเทศ มีการสำรองแร่ธาตุหายากที่สำคัญยิ่ง เช่น นีโอดิเมียม Neodymium : 60Nd และดิสโพรเซียม Dysprosium : 66Dy เพื่อรับมือกับการหยุดชะงักของอุปทาน Supply Disruptions หรือการควบคุมการส่งออกโดยรัฐบาลจีน Export Controls by the Chinese Government ..

2. มาตรการส่งเสริมนวัตกรรม และเศรษฐกิจหมุนเวียน Promoting Innovation & the Circular Economy Measures ..

– การรีไซเคิล Recycling & Urban Mining : สำนักงานพลังงานระหว่างประเทศ International Energy Agency : IEA และนานาชาติ สนับสนุนการลงทุนในเทคโนโลยีรีไซเคิลใหม่ ๆ เพื่อนำแร่หายากกลับมาจาก ขยะอิเล็กทรอนิกส์ E-Waste และแม่เหล็กที่หมดอายุการใช้งาน ซึ่งเป็นแหล่งทรัพยากรที่มีความเข้มข้นสูง และคุ้มค่าต่อการลงทุนมากว่าการทำเหมืองแร่ใหม่ ..

– การวิจัยหาสารทดแทน Substitution : การมุ่งลงทุนของนานาชาติในการวิจัยของเพื่อหาสารวัสดุ หรือเทคโนโลยีทางเลือกที่ใช้แร่ธาตุหายากลดน้อยลง หรือสามารถใช้แร่ธาตุอื่นที่หาได้ง่ายกว่าในการผลิตแม่เหล็กประสิทธิภาพสูง Production of High-Performance Magnets และอุปกรณ์อิเล็กทรอนิกส์ขั้นสูงในอนาคต Future Advanced Electronics ..

ทั้งนี้ ผลของมาตรการกระจายแหล่งแร่ธาตุหายากของนานาชาติ International Rare Earth Resources Diversification Measures และโอกาสที่จะประสบความสำเร็จ Chances of Success นั้น สำนักงานพลังงานระหว่างประเทศ International Energy Agency : IEA ได้เตือนว่า ความคืบหน้าในการกระจายแหล่งแร่ธาตุวิกฤติ Progress on Critical Minerals Diversification ยังเป็นไปอย่างช้า ๆ แม้จะมีมาตรการออกมาจำนวนมากแล้วก็ตาม ..

อย่างไรก็ตาม คาดหมายได้ว่า การกระจายแหล่งแร่ดิบ Raw Mineral Diversification & Mining มีแนวโน้มสำเร็จ โดยแหล่งแร่ธาตุหายากใหม่ New Rare Earth Mineral Resources ในออสเตรเลีย Australia, สหรัฐฯ United States และบราซิล Brazil กำลังเพิ่มปริมาณการผลิต โดยสำนักงานพลังงานระหว่างประเทศ International Energy Agency : IEA คาดว่า ปริมาณแร่หายากที่ขุดจากแหล่งนอกจีน Rare Earths Mined from Sources Outside China จะเพิ่มขึ้นได้อีกหลายเท่าตัว ภายในปี 2573 ส่งผลให้การกระจายแหล่งที่มากำลังเริ่มต้นเกิดขึ้น Source Diversification is Happening ..

ทั้งนี้ ในประเด็นการแปรรูป และแยกแร่ Processing & Refining นั้น ยังคงถือเป็นความท้าทายที่ใหญ่ที่สุด .. จีน China ยังคงครองตลาดการแปรรูป อยู่มากกว่า 85%+ .. การสร้างโรงงานคัดแยกแร่ใหม่ ต้องใช้เงินทุนสูง เทคโนโลยีเฉพาะทาง และเวลาดำเนินการเฉลี่ย 8 ปี จึงเป็นประเด็นคอขวดที่ท้าทายที่สุด The Biggest Bottleneck Remains the Midstream .. มาตรการของจีน China’s Measures on Geopolitical Response นั้น ดูน่ากลัวอย่างยิ่ง ..

จีนตอบโต้ด้วยการเพิ่ม และการควบคุมการส่งออกเทคโนโลยีในการแปรรูปแร่ และผลิตแม่เหล็ก ซึ่งทำให้การสร้างอุตสาหกรรมในประเทศอื่น ๆ มีความยากลำบาก และมีค่าใช้จ่ายสูงขึ้นอีก ตลอดจนถูกถ่วงเวลา Efforts are Being Actively Hampered by Export Controls .. อย่างไรก็ตาม การรีไซเคิล และการใช้เทคโนโลยีทดแทน Recycling & the Use of Alternative Technologies ได้รับการคาดหวังว่าจะมีศักยภาพสูงเพียงพอในระยะยาว .. ปัจจุบัน การวิจัย และเงินทุนกำลังไหลเข้าสู่การรีไซเคิล และหาสารทดแทนอย่างจริงจังจากนี้ไปพร้อมด้วยทั่วโลก ซึ่งจะช่วยลดความเสี่ยงด้านอุปทานได้เมื่อเทคโนโลยีเหล่านี้ถึงระดับเชิงพาณิชย์ อย่างไรก็ตาม การดำเนินการ ต้องใช้เวลายาวนานแต่ให้ผลดี Long-Term, but Promising ..

โดยสรุปในภาพรวมมาตรการกระจายแหล่งแร่ธาตุหายากของนานาชาติ International Rare Earth Resources Diversification Measures นั้น แม้ว่ามาตรการเหล่านี้จะถือเป็น “การเคลื่อนไหวที่ถูกต้องในเชิงยุทธศาสตร์ The Right Strategic Move” และได้รับแรงสนับสนุนทางการเงินที่ไม่เคยมีมาก่อน แต่การสร้างห่วงโซ่อุปทานแร่หายากที่แข็งแกร่ง และหลากหลาย Building a Robust & Diversified Rare Earth Supply Chain ให้ทัดเทียมจีน China นั้น ต้องใช้เวลา และความพยายามอย่างต่อเนื่องหลายปี โดยเฉพาะในการเอาชนะอุปสรรคด้านเทคโนโลยีการแปรรูป Overcoming Technological Barriers to Processing และการจัดการความเสี่ยงด้านต้นทุน Cost Risk Management .. การบรรลุเป้าหมาย “ห่วงโซ่อุปทานที่ยืดหยุ่น และหลากหลาย Resilient and Diversified Supply Chain” จะต้องใช้เวลาหลายปี, เงินลงทุนจำนวนมาก และความมุ่งมั่นทางการเมืองอย่างต่อเนื่อง Continued Political Commitment ทั้งนี้ เพื่อเอาชนะข้อจำกัดทางเทคโนโลยี และเศรษฐกิจ Overcoming Technological & Economic Constraints ที่จีน China ได้สร้างไว้ ตลอดหลายทศวรรษที่ผ่านมา นั่นเอง ..

ธาตุหายากในประเทศไทย Rare Earth Elements : REEs in Thailand ..

ประเทศไทย Thailand ก้าวขึ้นเป็นหนึ่งในผู้เล่นสำคัญในห่วงโซ่อุปทานธาตุหายากระดับโลก Significant Player in the Global Rare Earth Elements : REEs Supply Chain อย่างรวดเร็ว โดดเด่นด้วยความสามารถในการแปรรูปขั้นปลาย Downstream Processing Capabilities และเป็นเป้าหมายการลงทุนระหว่างประเทศ Target for International Investment ที่มุ่งสร้างความหลากหลายในตลาดโลก Creating Diversity in the Global Market ..

อย่างไรก็ตาม สถานะของประเทศมีความซับซ้อน ครอบคลุมทั้งการแปรรูปภายในประเทศ Domestic Processing และพลวัตทางภูมิรัฐศาสตร์ของการทำเหมือง Geopolitical Dynamics of Mining สรุปเป็นประเด็นสำคัญได้ดังนี้ :-

1. สถานะการผลิต และทรัพยากร Production and Resource Status : แม้ว่า ประเทศไทย Thailand มักถูกจัดให้เป็นผู้ผลิตแร่ธาตุหายากรายใหญ่ก็ตาม แต่บทบาทของประเทศไทยมีความแตกต่างออกไปอย่างชัดเจน ได้แก่ :-

– การจัดอันดับโลก Global Ranking : รายงานล่าสุด เช่น ข้อมูล USGS ปี 2567 ระบุว่า ประเทศไทย Thailand ได้ก้าวขึ้นเป็นหนึ่งในผู้ผลิตแร่ธาตุหายากชั้นนำของโลก One of the World’s Top Producers เมื่อพิจารณาจากผลผลิตประจำปี เช่น อยู่ในอันดับที่ 6 ของโลกด้วยปริมาณการผลิตธาตุหายากปลายน้ำ Downstream Rare Earth Production อยู่ที่ 13,000 เมตริกตัน Metric Tonnes ในรายงานปี 2567 ซึ่งประเด็นสำคัญมิได้อยู่ที่การขุดค้นทำเหมืองแร่ แต่เป็นการนำเข้าวัตถุดิบเข้ามาแปรรูป Importing Raw Materials for Processing ในประเทศ และส่งออกไปยังตลาดโลกนั่นเอง ..

– ศูนย์กลางการแปรรูป Processing Hub : ปัจจุบัน ประเทศไทย นำเข้าวัตถุดิบแร่ธาตุหายาก Raw Rare Earth Minerals จากต่างประเทศเข้ามาแปรรูป และส่งออกผลิตภัณฑ์ธาตุหายากบริสุทธิ์มูลค่าสูง และแม่เหล็กถาวร Processing & Exporting High-Value Pure Rare Earth Products & Permanent Magnets เป็นหลัก โดยยังถือว่าไม่มีการทำเหมืองแร่ธาตุหายากขนาดใหญ่ในประเทศแต่อย่างไร .. การผลิตที่สูงตามรายงาน High Production according to the Report สะท้อนถึงสถานะการเป็นศูนย์กลางการแปรรูป และการรวมตัวของแร่ธาตุในภูมิภาค Regional Processing & Concentration Hub ด้วยปัจจัยหลัก ได้แก่ การนำเข้าแร่ธาตุหายากดิบ Imports Raw Rare Earth Materials ซึ่งมักมาจากประเทศต่าง ๆ เช่น ออสเตรเลีย Australia ตลอดจนการแปรรูป และทำให้แร่ธาตุเหล่านี้ บริสุทธิ์เข้มข้นก่อนส่งออก Processes & Concentrates these Materials before Re-Exporting ขณะที่ แม้ประเทศไทย Thailand จะมีความก้าวหน้าไปมากก็ตาม แต่ศักยภาพโดยรวมของชาตินั้น ถือว่ายังขาดเทคโนโลยีสำคัญบางตัวสำหรับการคัดแยก และกลั่นธาตุบริสุทธิ์อย่างสมบูรณ์ Full Pure Element Separation & Refining ซึ่งต้องเร่งพัฒนาต่อไป ..

– แหล่งแร่ในประเทศ Domestic Deposits : การสำรวจทางธรณีวิทยาพบแหล่งแร่หายากที่สำคัญ โดยหลัก ๆ แล้วจะเกี่ยวข้องกับแหล่งแร่ดีบุก และทังสเตน Tin & Tungsten Ore ในอดีตในพื้นที่ภาคใต้ และภาคตะวันตก .. แร่ธาตุสำคัญ ได้แก่ มอนาไซต์ Monazite และซีโนไทม์ Xenotime ซึ่งเป็นสารประกอบแร่ฟอสเฟต Phosphate Minerals ที่ประกอบขึ้นด้วยธาตุหายาก Rare-Earth Elements อยู่หลายตัวปริมาณมาก .. นอกจากนั้น ชั้นตะกอนใต้ดินในภาคตะวันออกเฉียงเหนือ โดยเฉพาะอย่างยิ่งจังหวัดนครราชสีมา และบุรีรัมย์ ซึ่งแสดงให้เห็นถึงศักยภาพในการผลิตธาตุหายาก Rare Earth Materials : REEs ที่มีค่า เช่น นีโอดิเมียม Neodymium : 60Nd, เพรซีโอดิเมียม Praseodymium : 59Pr, ดิสโพรเซียม Dysprosium: 66Dy และอิตเทรียม Yttrium : 39Y ตลอดจน ยังมีแหล่งแร่ชาตรี Chatree Deposit ในภาคกลางของประเทศไทย ซึ่งถูกอ้างถึงว่าเป็นสินทรัพย์เชิงกลยุทธ์ Potential Strategic Asset ที่มีศักยภาพสำหรับการผลิตธาตุหายาก Rare Earth Materials : REEs Production ..

2. ความสำคัญในการผลิตขั้นปลาย Importance in Downstream Manufacturing : บทบาทสำคัญของประเทศไทยอยู่ที่กำลังการผลิตปลายน้ำ Downstream Production Capacity ซึ่งสร้างอุปสงค์ภายในประเทศ และมูลค่าเพิ่ม รวมถึงการส่งออกอย่างมีนัยสำคัญ ดังนี้ :-

– การผลิตแม่เหล็กถาวร Permanent Magnet Production : ประเทศไทย Thailand มีโรงงานขนาดใหญ่ เช่น โรงงานนีโอ แมกเนเควนช์ Neo Magnequench Plant จังหวัดนครราชสีมา เป็นต้น ซึ่งผลิตแม่เหล็กถาวรประสิทธิภาพสูงที่จำเป็นสำหรับรถยนต์ไฟฟ้า Electric Vehicles: EVs และอุปกรณ์อิเล็กทรอนิกส์ Electronics ..

– การผลิตรถยนต์ไฟฟ้า Electric Vehicles: EV Manufacturing : ความพยายามของไทยในการเป็นศูนย์กลางการผลิตรถยนต์ไฟฟ้าของอาเซียน ASEAN Electric Vehicle : EV Manufacturing Hub ดึงดูดการลงทุนจากบริษัทต่าง ๆ เช่น บริษัท BYD Thailand เป็นต้น ส่งผลให้ความต้องการแม่เหล็ก และส่วนประกอบที่ใช้ธาตุหายาก Rare Earth Elements และแร่ธาตุวิกฤติ Critical Minerals อีกหลายตัวนั้น มีเสถียรภาพสูงขึ้น ..

3. ความร่วมมือทางภูมิรัฐศาสตร์ และยุทธศาสตร์ Geopolitical and Strategic Cooperation : ประเทศไทย Thailand ได้กลายเป็นจุดสนใจหลักสำหรับความพยายามระดับโลกในการกระจายห่วงโซ่อุปทานธาตุหายากออกจากซัพพลายเออร์รายเดียว Global Effort to Diversify Rare Earth Element : REE Supply Chains Away from a Single Dominant Supplier ..

– บันทึกความเข้าใจระหว่างสหรัฐฯ และไทย US-Thailand MOU : ในเดือนตุลาคม 2568 ประเทศไทย Thailand ได้ลงนามบันทึกความเข้าใจ Memorandum of Understanding : MOU กับสหรัฐฯ เกี่ยวกับความร่วมมือในห่วงโซ่อุปทานแร่ธาตุวิกฤติ Cooperation for Critical Minerals Supply Chains .. ทั้งนี้ เพื่อเสริมสร้างความร่วมมือ Strengthen Cooperation ในการสำรวจ Exploration, สกัด Extraction, แปรรูป Processing, กลั่น Refining และรีไซเคิลแร่ธาตุวิกฤติ และแร่ธาตุหายาก Recycling of Critical Minerals & Rare Earths จากขยะอิเล็กทรอนิกส์ E-Waste .. สิ่งนี้ แสดงถึงเจตนารมณ์ของไทยที่จะดึงดูดการลงทุน และการถ่ายทอดเทคโนโลยีจำนวนมาก เพื่อสร้างอุตสาหกรรมแร่ธาตุหายาก REE Industry แบบครบวงจรภายในประเทศ ด้วยการเน้นย้ำว่า บันทึกความเข้าใจนี้ ไม่มีผลผูกพัน และโครงการในอนาคตทั้งหมดต้องปฏิบัติตามกฎหมายไทยอย่างเคร่งครัด Strictly Comply with Thai Laws รวมถึงกฎระเบียบด้านสิ่งแวดล้อม Environmental Regulations ไปพร้อมด้วย ..

4. ความท้าทาย และข้อกังวลด้านสิ่งแวดล้อม Challenges and Environmental Concerns : การขยายตัวของอุตสาหกรรมแร่ธาตุหายาก REE Industry แบบครบวงจรในประเทศไทย ต้องเผชิญกับความท้าทายที่สำคัญ ใน 3 ประเด็นหลัก ได้แก่ :-

– ผลกระทบต่อสิ่งแวดล้อม Environmental Impact : การทำเหมืองแร่ธาตุหายาก REE Mining และที่สำคัญกว่านั้น การแปรรูปทางเคมี Chemical Processing มีความเสี่ยงด้านสิ่งแวดล้อมสูง รวมถึงการเกิดของเสียที่เป็นกรด และอาจมีกัมมันตภาพรังสี .. ทั้งนี้ กลุ่มประชาชน และภาคประชาสังคมในประเทศไทย ได้แสดงความกังวลโดยอ้างอิงจากปัญหาการทำเหมืองในอดีต และปริมาณสารพิษที่ไหลบ่าจากเหมืองแร่ธาตุหายากต้นน้ำในประเทศเพื่อนบ้านที่ก่อให้เกิดมลพิษต่อแม่น้ำของไทย ..

– ช่องว่างทางเทคโนโลยี Technology Gap : ประเทศไทย Thailand ยังคงต้องการการลงทุน และการถ่ายทอดเทคโนโลยีจำนวนมาก เพื่อก้าวข้ามการแยกสารแบบง่าย ๆ ไปสู่การแยก และกลั่นแร่ธาตุหายากบริสุทธิ์ที่ซับซ้อนขึ้นอีกจากนี้ไป ..

– ความเป็นไปได้ทางการค้า Commercial Viability : แม้จะทราบแหล่งแร่อยู่แล้ว แต่ความเป็นไปได้ทางการค้าของการขุดแร่ธาตุหายากในประเทศขนาดใหญ่ Large-Scale Domestic REE Mining ยังคงไม่แน่นอน จนกว่าจะมีการสำรวจ และการประเมินทางเทคนิคอย่างละเอียดเสร็จสิ้น ขณะที่การทำเหมืองในเมือง Urban Mining หรือการรีไซเคิลขยะอิเล็กทรอนิกส์ E-Waste Recycling เพื่อให้ได้มาซึ่งแร่ธาตุวิกฤติ Critical Minerals และธาตุหายาก Rare Earth Elements นั้น ดูเสมือนจะมีความยืดหยุ่น และคุ้มค่า และเป็นไปได้มากกว่า ดังนั้นจึงต้องมีการพิจารณาอย่างรอบคอบต่อไป ..

ทั้งนี้ ศักยภาพทางด้านวัตถุดิบที่เป็นขยะอิเล็กทรอนิกส์ E-Waste Feedstock Potential ของไทย เพื่อให้ได้มาซึ่งแร่ธาตุวิกฤติ Critical Minerals และธาตุหายาก Rare Earth Elements : REEs สรุปได้ดังนี้ :-

– ปริมาณขยะWaste Volume : ประเทศไทย Thailand มีขยะอิเล็กทรอนิกส์ E-Waste เกิดขึ้นประมาณ 500,000 ตันต่อปี ซึ่งเป็นแหล่งวัตถุดิบที่มีมูลค่าสูง High-Value Raw Material Sources และมีการประเมินไว้ว่า มูลค่าแร่ธาตุหายาก และโลหะรีไซเคิล Value of Rare Earth Minerals & Recycled Metals ที่ได้มาจะมีมูลค่ารวม มากกว่า 30,000 ล้านบาทต่อปี ..

– ความเข้มข้นของแร่Mineral Concentration : โลหะมีค่า และแร่หายากในขยะอิเล็กทรอนิกส์ Precious Metals & Rare Earths in E-Waste มีความเข้มข้นสูงกว่าในแร่ธรรมชาติมาก ตัวอย่างเช่น ปริมาณทองคำในขยะโทรศัพท์มือถือ Gold Content in Mobile Phones Waste จำนวน 1 ตัน มีสูงกว่าการขุดทำเหมืองทองคำ Gold Mining ด้วยปริมาณหินที่ขุดออกมา 1 ตัน ถึงหลายร้อยเท่า และนี่ยังมิได้กล่าวถึงปริมาณโลหะมีค่า และแร่ธาตุหายาก Precious Metals & Rare Earth Minerals ตัวอื่น ๆ ที่ได้จากการรีไซเคิลขยะอิเล็กทรอนิกส์ E-Waste Recycling ด้วยซ้ำไป ..

– การส่งเสริมการลงทุนของสำนักงานคณะกรรมการส่งเสริมการลงทุน Investment Promotion by the Board of Investment : BOI : ประเทศไทย Thailand มีมาตรการส่งเสริมการลงทุนสำหรับกิจการรีไซเคิลขยะอิเล็กทรอนิกส์ E-Waste Recycling โดยเฉพาะกรณีที่มีกระบวนการแปรรูปเพิ่มเติม และการแยกแร่ Further Processing & Mineral Separation จะได้รับการยกเว้นภาษี เป็นเวลา 8 ปี เพื่อจูงใจให้เกิดการลงทุนในเทคโนโลยีขั้นสูง ..

– การผลักดันกฎหมายLegislation Advocacy : ประเทศไทย ได้แสดงให้เห็นถึงความพยายามในการผลักดันกฎหมาย รวมทั้งกฎระเบียบที่เกี่ยวข้องกับการจัดการซากผลิตภัณฑ์เครื่องใช้ไฟฟ้า และอิเล็กทรอนิกส์ Waste Electrical & Electronic Equipment : WEEE ที่หมดอายุการใช้งาน หรือไม่ต้องการแล้ว เพื่อสร้างระบบการจัดเก็บ รวบรวม และคัดแยก Collection, Collection & Sorting Systems ที่เป็นมาตรฐาน และครบวงจรมากขึ้น โดยแสวงความร่วมมือกับภาคเอกชน บริษัทผู้ผลิต และผู้ให้บริการ รวมทั้งผู้บริโภคในประเทศอย่างมีนัยสำคัญ ..

ปัจจุบัน การรีไซเคิลขยะอิเล็กทรอนิกส์ E-Waste Recycling หรือที่เรียกว่า “เหมืองในเมืองUrban Mining” คือ ยุทธศาสตร์สำคัญของประเทศไทย Key Strategies for Thailand ที่ได้รับความสนใจ และกำลังพัฒนาเพื่อใช้เป็นแหล่งวัตถุดิบแร่ธาตุหายากในอนาคต Developing for Future Use as a Source of Rare Earth Raw Materials เนื่องจาก แร่ธาตุวิกฤติ และธาตุหายากมูลค่าสูงที่มีความเข้มข้นสูงในขยะอิเล็กทรอนิกส์ High-Value & Highly Concentrated Critical Minerals & Rare Earth Elements : REEs in E -Waste นั้น มีมากกว่าการทำเหมืองแบบดั้งเดิม Traditional Mining หลายเท่าตัว จึงเป็นแนวทางที่ตอบโจทย์ทั้งด้านเศรษฐกิจ ความมั่นคงของวัตถุดิบ และสิ่งแวดล้อม รวมไปถึงการบริหารจัดการขยะอิเล็กทรอนิกส์ E-Waste Management ไปพร้อมด้วยได้เป็นอย่างดีสำหรับอนาคตที่เหนือชั้นกว่าของไทยจากนี้ไป ..

คาดการณ์ตลาดธาตุหายากทั่วโลก Global Rare Earth Elements : REEs Market ..

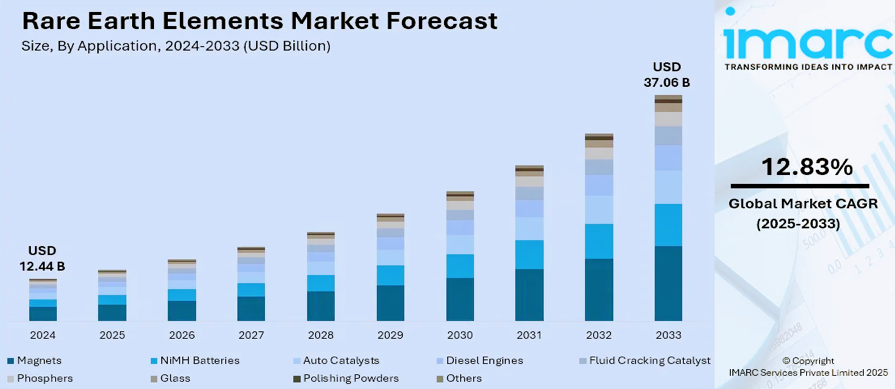

อ้างถึงข้อมูลการสำรวจตลาดของ International Mining & Resources Conference : IMARC Group พบว่า ขนาดธุรกิจใน ตลาดธาตุหายากทั่วโลก Global Rare Earth Elements : REEs Market มีมูลค่า 12.44 พันล้านเหรียญสหรัฐฯ ในปี 2567 และได้รับการคาดหมายว่า ตลาดจะเติบโตถึง 37.06 พันล้านเหรียญสหรัฐฯ ภายในปี 2576 ด้วยอัตราการเติบโตต่อปี Compound Annual Growth Rate : CAGR หมายถึง อัตราผลตอบแทนสำหรับคาดการณ์ตลาดธาตุหายากทั่วโลก Global Rare Earth Elements : REEs Market ที่เติบโตจากยอดดุลเริ่มต้นไปถึงยังยอดดุลสิ้นสุด รวมสมมติฐานว่ากำไรจะถูกนำกลับมาลงทุนหมุนเวียนใหม่ทุกสิ้นปีของช่วงอายุการลงทุน อยู่ที่ค่า CAGR 12.83% ในช่วงระยะเวลาที่คาดการณ์ ปี 2568-2576 ..

ปัจจุบัน จีน China ครองส่วนแบ่งตลาดมากกว่า 58.3% ในปี 2567 .. ทั้งนี้ ตลาดกำลังเติบโตขึ้นอย่างรวดเร็ว เนื่องจากกระแสการเปลี่ยนไปใช้พลังงานสะอาด Rising Shift Towards Clean Energy และความต้องการใช้อุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภคทั่วโลกที่เพิ่มขึ้น Rising Global Demand for Consumer Electronics ส่งผลให้ส่วนแบ่งตลาดธาตุหายากเพิ่มขึ้นอย่างต่อเนื่อง ราคาที่พุ่งสูงขึ้น ในปี 2565 เป็นต้นมา ซึ่งเกิดจากการขาดแคลนอุปทาน Supply Shortages และความตึงเครียดทางภูมิรัฐศาสตร์กับจีน Geopolitical Tensions with China ทำให้เกิดรายได้ที่เพิ่มขึ้น ใน 2-3 ปีที่ผ่านมา .. นอกจากนี้ ความต้องการแม่เหล็กถาวร และตัวเร่งปฏิกิริยา Demand for Permanent Magnets & Catalysts ที่ยังคงเพิ่มขึ้นอย่างต่อเนื่องในภาคยานยนต์ Automotive Sector คาดว่าจะช่วยสนับสนุนการขยายตัวของตลาดในอีกไม่กี่ปีข้างหน้า ..

ปัจจัยขับเคลื่อนหลักประการหนึ่งในตลาดธาตุหายาก Major Driver in the Rare Earth Elements : REEs Market คือ ความต้องการเทคโนโลยีพลังงานสะอาดที่เพิ่มขึ้น Demand for Clean Energy Technologies .. ธาตุหายาก Rare Earth Elements : REEs คือ สิ่งจำเป็นสำหรับการผลิตแม่เหล็กถาวร Permanent Magnets ที่ใช้ในกังหันลม Wind Turbines และมอเตอร์รถยนต์ไฟฟ้า Electric Vehicle : EV Motors ซึ่งทั้ง 2 อย่างนี้ กำลังขยายตัวอย่างรวดเร็วเนื่องจากเป้าหมายด้านความยั่งยืนระดับโลก .. รัฐบาลของชาติต่าง ๆ กำลังส่งเสริมการใช้พลังงานหมุนเวียนอย่างจริงจัง ส่งผลให้ความต้องการวัสดุประสิทธิภาพสูง อย่างเช่น นีโอดิเมียม Neodymium : 60Nd และดิสโพรเซียม Dysprosium : 66Dy เป็นต้นนั้น เพิ่มขึ้น .. จากการวิจัยพบว่า ความต้องการดิสโพรเซียม Dysprosium : 66Dy อาจเพิ่มขึ้นถึง 2,600% และนีโอดิเมียม Neodymium : 60Nd อาจเพิ่มขึ้น 700% ในอีก 25 ปีข้างหน้า .. นอกจากนี้ ความก้าวหน้าทางเทคโนโลยีแบตเตอรี่ และการจัดเก็บพลังงาน ยังช่วยส่งเสริมการใช้งานธาตุหายาก Rare Earth Elements : REEs เนื่องจากแร่ธาตุเหล่านี้ ช่วยปรับปรุงประสิทธิภาพ และอายุการใช้งานของระบบพลังงานรุ่นใหม่ ..

การเปลี่ยนไปสู่แหล่งพลังงานที่สะอาดขึ้น Shift Towards Cleaner Energy Sources ทำให้ความต้องการธาตุหายาก Demand for Rare Earth Elements เพิ่มขึ้นอย่างต่อเนื่อง ซึ่งมีบทบาทสำคัญในการสร้างเทคโนโลยีต่าง ๆ เช่น ยานยนต์ไฟฟ้า Electric Vehicles : EVs, กังหันลม Wind Turbines และมอเตอร์ประหยัดพลังงาน Energy-Efficient Motors .. ประเทศต่าง ๆ ที่ต้องการลดการปล่อยก๊าซคาร์บอนพึ่งพาระบบพลังงานหมุนเวียน และการขนส่งด้วยพลังงานไฟฟ้า ซึ่งทั้ง 2 ระบบ พึ่งพาชิ้นส่วนที่ผลิตจากธาตุหายากอย่างมาก ส่งผลให้ตลาดธาตุหายาก ในปี 2568 นี้ ขยายตัวมากขึ้น .. ธาตุเหล่านี้ ถูกนำมาใช้ในแม่เหล็กถาวรกำลังสูง Strong Permanent Magnets ซึ่งช่วยเพิ่มผลผลิต และความน่าเชื่อถือของอุปกรณ์พลังงานสะอาด ..

บริษัทที่ผลิตยานยนต์ และกังหันลมรุ่นใหม่ ต่างแสวงหาแหล่งพลังงานที่เชื่อถือได้เพื่อให้ทันกับการผลิตที่เพิ่มขึ้นโดยไม่ประสบปัญหาด้านอุปทาน .. การใช้ที่เพิ่มขึ้นนี้ ยังส่งเสริมให้เกิดโครงการเหมืองแร่ใหม่ ๆ New Mining Projects, วิธีการรีไซเคิลที่ดีขึ้น Better Recycling Methods และการวิจัยหาวิธีสกัดทรัพยากรเหล่านี้ Research into Ways to Extract these Resources โดยมีผลกระทบต่อสิ่งแวดล้อมน้อยลง Less Environmental Impact .. ในขณะที่กำลังไฟฟ้าพลังงานหมุนเวียน Renewable Power และการขนส่งด้วยพลังงานไฟฟ้า Electric Transport ขยายตัวไปทั่วโลก .. การจัดหาธาตุหายากอย่างมั่นคง Secure Supplies of Rare Earth Elements : REEs ยังคงมีความสำคัญ .. ความต้องการอย่างต่อเนื่องนี้ ช่วยเสริมสร้างโอกาสของตลาด และเชื่อมโยงอย่างใกล้ชิดกับความพยายามระดับโลกเพื่อพลังงานที่สะอาด และเป็นมิตรกับสิ่งแวดล้อมมากขึ้น ..

การเติบโตอย่างต่อเนื่องของภาคอิเล็กทรอนิกส์ Steady Growth of the Electronics Sector ทำให้ธาตุหายาก Rare Earth Elements : REEs มีความสำคัญยิ่งกว่าที่เคยมาพร้อมด้วยเช่นกัน .. วัสดุเหล่านี้ ถูกนำมาใช้ในชิ้นส่วนสำคัญของอุปกรณ์ในชีวิตประจำวัน เช่น โทรศัพท์มือถือ Mobile Phones, แล็ปท็อป Laptops, โทรทัศน์ Televisions และระบบเครื่องเสียง Audio Systems ..

ธาตุหายาก Rare Earth Elements : REEs บางชนิดช่วยทำให้เสียงชัดใส Clear Sound, จอแสดงผลคมชัด Sharp Displays และแบตเตอรี่ขนาดกะทัดรัดที่ชาร์จได้เร็วขึ้น และใช้งานได้นานขึ้น Compact Batteries that Charge Faster & Last Longer ซึ่งจะทำให้ในแต่ละปี อุปกรณ์ใหม่ ๆ ที่มีคุณสมบัติที่ดีขึ้นจะเข้าสู่ตลาด ส่งผลให้ความต้องการวัสดุประสิทธิภาพสูงเพิ่มขึ้น รวมทั้งการเพิ่มขึ้นของอุปกรณ์อัจฉริยะ Smart Devices, ระบบอัตโนมัติภายในบ้าน Home Automation และเทคโนโลยีสวมใส่ได้ Wearable Tech ก็เป็นอีกปัจจัยหนึ่งที่เพิ่มความต้องการนี้ ..

ผู้ผลิตอุปกรณ์อิเล็กทรอนิกส์ Electronics Manufacturers ต้องพึ่งพาการจัดหาวัสดุอย่างต่อเนื่องเพื่อหลีกเลี่ยงความล่าช้าในการผลิต และรักษามาตรฐานคุณภาพ ทั้งนี้ เพื่อให้ได้มาซึ่งวัตถุดิบที่เพียงพอ บริษัทฯ หลายแห่ง จึงมองหาซัพพลายเออร์รายใหม่ New Suppliers, ทางเลือกในการกลั่นในท้องถิ่น Local Refining Options และการทำเหมืองที่มีความรับผิดชอบมากขึ้น More Responsible Mining .. ผู้ผลิตบางราย กำลังสำรวจวิธีการรีไซเคิลแร่ธาตุหายากจากอุปกรณ์อิเล็กทรอนิกส์เก่า Recycle Rare Earths from Old Electronics เพื่อลดของเสีย Reduce Waste และปกป้องห่วงโซ่อุปทาน Protect Supply Chains .. การขยายตัวของอุตสาหกรรมอิเล็กทรอนิกส์ Expansion of Electronics ยังคงเป็นปัจจัยสำคัญที่ผลักดันความต้องการแร่ธาตุหายากในตลาด Rare Earth demand in the Market อย่างต่อเนื่องสำหรับอนาคตด้วยความเร่งจากนี้ไป ไม่มีข้อสงสัย ..

สรุปส่งท้าย ..

การเปลี่ยนไปใช้พลังงานสะอาด Transition to Clean Energy นั้น แร่ธาตุวิกฤติ Critical Minerals ซึ่งรวมถึงธาตุหายาก Rare Earth Elements ได้นำมาซึ่งความท้าทายใหม่ ๆ ต่อความมั่นคงทางพลังงาน Energy Security ในภาพรวมอย่างมีนัยสำคัญ ..

ระบบพลังงานที่ขับเคลื่อนโดยเทคโนโลยีพลังงานสะอาด Energy System Powered by Clean Energy Technologies มีความแตกต่างอย่างมากเทียบกับระบบที่ขับเคลื่อนด้วยทรัพยากรไฮโดรคาร์บอนแบบดั้งเดิม Traditional Hydrocarbon Resources .. โรงไฟฟ้าโซลาร์เซลล์พลังงานแสงอาทิตย์ Solar Photovoltaic: PV Plants, ฟาร์มกังหันลม Wind Farms และยานยนต์ไฟฟ้า Electric Vehicles : EVs โดยทั่วไปต้องการแร่ธาตุวิกฤติ Critical Minerals ในกระบวนการผลิตมากกว่าระบบที่ใช้เชื้อเพลิงฟอสซิลเป็นฐาน Fossil Fuel-Based Energy Systems .. รถยนต์ไฟฟ้า Electric Vehicles : EVs ทั่วไป ต้องการแร่ธาตุวิกฤติ Critical Minerals เหล่านี้ มากกว่ารถยนต์ทั่วไปถึง 6 เท่า และโรงไฟฟ้าพลังงานลมบนบก Onshore Wind Plants ต้องการทรัพยากรแร่ธาตุวิกฤติ Critical Minerals มากกว่าโรงไฟฟ้าที่ใช้ก๊าซเป็นเชื้อเพลิง Gas-Fired Plants อยู่ถึง 9 เท่า .. ตั้งแต่ปี 2553 เป็นต้นมา ปริมาณแร่ธาตุวิกฤติ Critical Minerals เฉลี่ยที่จำเป็นสาหรับหน่วยผลิตกาลังไฟฟ้าหน่วยใหม่ เพิ่มขึ้น 50% เนื่องจากส่วนแบ่งของการลงทุนใหม่สำหรับพลังงานหมุนเวียน Renewables in New Investment เพิ่มขึ้น ..

ประเภทของทรัพยากรแร่ธาตุวิกฤติ Critical Minerals ที่ใช้นั้น แตกต่างกันไปตามเทคโนโลยี .. ลิเธี่ยม Lithium : 3Li, นิกเกิล Nickel : 28Ni, โคบอลต์ Cobalt : 27Co, แมงกานีส Manganese : 25Mn และกราไฟต์ Graphite: C มีความสำคัญต่อสมรรถนะของชุดแบตเตอรี่ Battery Performance, อายุการใช้งานที่ยาวนาน และความหนาแน่นของพลังงาน Longevity & Energy Density .. แร่ธาตุหายาก Rare Earth Elements คือ สิ่งจำเป็นสำหรับแม่เหล็กถาวร Permanent Magnets ที่มีความสำคัญต่อกังหันลม Wind Turbines และมอเตอร์ไฟฟ้าของรถยนต์ไฟฟ้า EV Motors .. เครือข่ายระบบไฟฟ้า Electricity Networks ต้องการทองแดง Copper : 29Cu และอะลูมิเนียม Aluminium : 13Al จำนวนมาก โดยทองแดง Copper : 29Cu เป็นรากฐานที่สำคัญสำหรับเทคโนโลยีที่เกี่ยวข้องกับระบบกำลังไฟฟ้าทั้งหมด All Electricity-Related Technologies ..

การปรับเปลี่ยนมาใช้ระบบพลังงานสะอาด Shift to a Clean Energy System ขนานใหญ่บนโลกใบนี้ ผลักดันให้ความต้องการแร่ธาตุวิกฤติ และธาตุหายากเหล่านี้เพิ่มขึ้นอย่างมาก Huge Increase in the Requirements for These Critical Minerals & Rare Earth Elements หมายความว่า ภาคพลังงาน Energy Sector กำลังผงาดขึ้นมาเป็นกำลังสำคัญในตลาดแร่ธาตุ .. ก่อนหน้านี้ สำหรับแร่ธาตุส่วนใหญ่ ภาคพลังงานเป็นเพียงส่วนเล็ก ๆ ของความต้องการทั้งหมด อย่างไรก็ตาม ในขณะที่การเปลี่ยนผ่านของพลังงาน Energy Transitions เป็นไปอย่างรวดเร็ว เทคโนโลยีพลังงานสะอาด Clean Energy Technologies กำลังกลายเป็นส่วนของความต้องการที่เติบโตเร็วที่สุด Fastest-Growing Segment of Demand ..

ในสถานการณ์ที่ให้บรรลุเป้าหมายข้อตกลงปารีส Paris Agreement Goals เช่นใน IEA Sustainable Development Scenario : SDS นั้น ส่วนแบ่งความต้องการทั้งหมดของแร่ธาตุวิกฤติ Critical Minerals และแร่ธาตุหายาก Rare Earth Minerals ในอีก 2 ทศวรรษข้างหน้า จะเพิ่มขึ้นอย่างมากเป็นมากกว่า 40% สาหรับธาตุทองแดง Copper : 29Cu และแร่ธาตุหายาก Rare Earths, 60-70% สำหรับ นิกเกิล Nickel : 28Ni และโคบอลต์ Cobalt : 27Co และเกือบ 90% สำหรับลิเธี่ยม Lithium : 3Li .. คาดหมายได้ว่า รถยนต์ไฟฟ้า Electric Vehicles : EVs และระบบจัดเก็บพลังงานด้วยชุดแบตเตอรี่ Battery Storage Systems จะเข้ามาแทนที่อุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภคทั้งหมด และกำลังกลายเป็นผู้บริโภคลิเธี่ยม Lithium : 3Li รายใหญ่ที่สุด รวมทั้งได้ถูกกำหนดให้เข้ามาแทนที่เหล็กกล้า Stainless Steel ในฐานะผู้ใช้ปลายทางรายใหญ่ที่สุด Largest End User ที่ใช้นิกเกิล Nickel : 28Ni ภายในปี 2583 ..

อย่างไรก็ตาม เชื่อได้ว่า การรีไซเคิล Recycling และแหล่งจัดหาแร่ธาตุวิกฤติ Critical Minerals ใหม่ ๆ ที่หลากหลายมากขึ้น มีความสำคัญต่อการปูทางไปสู่อนาคตของพลังงานสะอาด Clean Energy Future .. การรีไซเคิล Recycling ช่วยลดแรงกดดันต่อการจัดหาหลัก สำหรับโลหะปริมาณมาก แนวปฏิบัติในการรีไซเคิลได้กำหนดไว้อย่างดีแล้ว แต่ปัจจุบัน การรีไซเคิล Recycling ยังมีให้เห็นไม่มากนักในกรณีของ Energy Transition Metals หลายชนิด เช่น ลิเธี่ยม Lithium : 3Li และธาตุหายากบางชนิด Some Rare Earth Elements แม้จะสามารถรีไซเคิล Recycling ได้เกือบ 100% ก็ตาม .. กระแสขยะของเสียที่เกิดขึ้นจากเทคโนโลยีพลังงานสะอาด Clean Energy Technologies เช่น แบตเตอรี่ Batteries, กังหันลม Wind Turbines สามารถเปลี่ยนภาพนี้ไปเป็นการจัดหาแร่ธาตุหายากเหล่านี้ด้วยการรีไซเคิล Recycling เพื่อนำพวกมันกลับมาใช้ใหม่ได้ .. ปริมาณแบตเตอรี่ยานยนต์ไฟฟ้า Electric Vehicles : EVs ที่ใช้แล้ว คาดว่าจะเพิ่มขึ้นหลังปี 2573 ซึ่งเป็นช่วงเวลาที่ความต้องการแร่ธาตุวิกฤติ Critical Minerals เพิ่มขึ้นอย่างรวดเร็ว ..

ทั้งนี้ การรีไซเคิล Recycling จำเป็นต้องมีการลงทุนอย่างต่อเนื่องมาพร้อมด้วยสำหรับการผลิต และจัดหาใหม่ เพื่อให้บรรลุเป้าหมายด้านสภาพอากาศ .. อย่างไรก็ตาม คาดการณ์ได้ว่าภายในปี 2583 ปริมาณทองแดง Copper : 29Cu, ลิเธี่ยม Lithium : 3Li, นิกเกิล Nickle : 28Ni และโคบอลต์ Cobalt : 27Co ที่รีไซเคิลจากแบตเตอรี่ใช้แล้ว จะสามารถแสดงบทบาทสำคัญ และลดความต้องการการจัดหาหลักรวมกันสำหรับแร่ธาตุหายากเหล่านี้ได้ประมาณ อยู่ที่มากกว่า 10% ทั่วโลก .. ประโยชน์ด้านความมั่นคงทางพลังงานของการรีไซเคิล Energy Security Benefits of Recycling สามารถมีมากขึ้นสาหรับภูมิภาคที่มีการใช้เทคโนโลยีพลังงานสะอาดที่กว้างขึ้น เช่นในภูมิภาคอาเซียน ASEAN ซึ่งทำให้ต้นทุนรวมของผลิตภัณฑ์พลังงานสะอาดลดลงได้ หมายถึง การรีไซเคิล Recycling ได้กลายเป็นหนึ่งในข้อไขเชิงเศรษฐกิจที่ยอดเยี่ยมสำหรับการจัดหาแร่ธาตุวิกฤติ Critical Minerals และการกระจายแหล่งแร่ธาตุหายาก Rare Earth Resource Diversification จากนี้ไปสำหรับอนาคตการเปลี่ยนผ่านพลังงาน Clean Energy Future นั่นเอง ..

ทั้งนี้ การเร่งรัดกระบวนเปลี่ยนผ่านของพลังงานสะอาด Clean Energy Transition Process จะสามารถสร้างความพลิกผันอย่างรวดเร็วในระบบเศรษฐกิจ และสังคมที่เหนือชั้น ซึ่งขับเคลื่อนด้วยเทคโนโลยีสะอาด Clean Technologies : Cleantech เนื่องจาก ได้รับการคาดหมายว่า รายได้รวมจากแร่ธาตุหายาก Rare Earth Minerals และแร่ธาตุวิกฤติ Critical Minerals เหล่านี้สำหรับเปลี่ยนผ่านพลังงาน Energy Transition จะขึ้นแซงหน้ารายได้จากถ่านหินได้ ก่อนปี 2583 ..

สัญญาณที่ชัดเจนจากผู้กำหนดนโยบายภาครัฐของแต่ละประเทศเกี่ยวกับความเร็วของการเปลี่ยนผ่านพลังงาน Energy Transition และวิถีการเติบโตของเทคโนโลยีพลังงานสะอาด Growth Trajectories of Clean Energy Technologies นั้น มีความสำคัญอย่างยิ่งต่อการลงทุนในการจัดหาแร่ธาตุหายาก Rare Earth Minerals และแร่ธาตุวิกฤติ Critical Minerals ใหม่ ๆ ให้ทันท่วงที ซึ่งนโยบายภาครัฐ มีบทบาทสำคัญในการสร้างเงื่อนไขที่เอื้อต่อการลงทุนที่หลากหลายในห่วงโซ่อุปทานแร่ธาตุวิกฤติ Critical Mineral Supply Chains เหล่านี้ ..

การยกระดับความพยายามในการวิจัย และพัฒนาสำหรับนวัตกรรมด้านเทคโนโลยีทั้งในด้านอุปสงค์ และด้านการผลิต Technological Innovation on Both the Demand & Production Sides นั้น สามารถเปิดพื้นที่การใช้งานวัสดุแร่ธาตุวิกฤติ Critical Minerals ได้อย่างมีประสิทธิภาพมากขึ้น .. การทำให้มีการใช้วัสดุทดแทนกันได้ Materials Substitutes และการปลดล็อกวัสดุใหม่ ๆ Unlocking New Materials ในกรอบกว้างทางเทคนิคที่หลากหลาย ได้รับการคาดหมายว่า จะนำมาซึ่งประโยชน์ด้านสิ่งแวดล้อม และความปลอดภัยมากยิ่งขึ้นอีกด้วย ..

นโยบายภาครัฐ สามารถแสดงบทบาทสำคัญในการเตรียมพร้อมสำหรับการเติบโตอย่างรวดเร็วของปริมาณขยะของเสีย โดยจูงใจให้เกิดการรีไซเคิล Recycling สำหรับผลิตภัณฑ์ที่หมดอายุการใช้งาน สนับสนุนกิจกรรมการรวบรวม และคัดแยกที่มีประสิทธิภาพ และให้ทุนสนับสนุนการวิจัย และพัฒนาในเทคโนโลยีการรีไซเคิลขยะอิเล็กทรอนิกส์รูปแบบใหม่ ๆ New E-Waste Recycling Technologies เพื่อนำแร่ธาตุวิกฤติ Critical Minerals กลับมาใช้ใหม่ได้ คือ แนวทาง และโอกาสทางธุรกิจในอนาคตระบบพลังงานสะอาด Clean Energy Future ที่มั่นคง ..

กรอบการดำเนินงานระหว่างประเทศ International Framework ที่ครอบคลุมสำหรับการเจรจา และการประสานงานด้านนโยบายระหว่างผู้ผลิต และผู้บริโภค สามารถแสดงบทบาทสำคัญ ซึ่งเป็นพื้นที่ที่สามารถใช้ประโยชน์ได้อย่างเป็นระบบจากกรอบความมั่นคงด้านพลังงาน Energy Security ของสำนักงานพลังงานระหว่างประเทศ International Energy Agency : IEA .. ความคิดริเริ่มดังกล่าว อาจรวมถึงการดำเนินการเพื่อให้ข้อมูลที่เชื่อถือได้ และโปร่งใส, การดำเนินการประเมินความเปราะบางที่อาจเกิดขึ้นทั่วทั้งซัพพลายเชน Supply Chains และการตอบสนองโดยรวมที่อาจเกิดขึ้นอย่างสม่ำเสมอ ประกอบกับการส่งเสริมการถ่ายโอนความรู้ และการเสริมสร้างศักยภาพเพื่อเผยแพร่แนวทางการพัฒนาที่ยั่งยืน และมีความรับผิดชอบ รวมถึงการเสริมสร้างมาตรฐานการดำเนินงานด้านสิ่งแวดล้อม และสังคมให้แข็งแกร่ง Strengthen Environmental & Social Performance Standards เพื่อให้แน่ใจว่าจะมีแข่งขันในตลาดแร่ธาตุหายาก Rare Earth Minerals และแร่ธาตุวิกฤติ Critical Minerals เหล่านี้ อย่างเป็นธรรม และเท่าเทียมกัน ..

การเปลี่ยนไปสู่พลังงานสะอาด Transition to Clean Energy ขึ้นอยู่กับห่วงโซ่อุปทานของเทคโนโลยีพลังงานสะอาด Clean Energy Technology Supply Chains ซึ่งต้องมีการลงทุนสะสม 1.2 ล้านล้านเหรียญสหรัฐฯ เพื่อให้มีขีดความสามารถเพียงพอสำหรับห่วงโซ่อุปทาน และเพื่อให้เป็นไปตามเป้าหมายของสถานการณ์การปล่อยมลพิษเป็นศูนย์สุทธิ Net Zero Emissions : NZE ภายในปี 2593 .. การลงทุนที่ประกาศไว้ครอบคลุมประมาณ 60% ของแผนงาน และโครงการทั้งหมด เมื่อพิจารณาจากระยะเวลาดำเนินการโครงการ การลงทุนส่วนใหญ่จำเป็นต้องใช้ระหว่างปี 2566-2568 โดยเฉลี่ย 270 พันล้านเหรียญสหรัฐฯ ต่อปี ในช่วงเวลาดังกล่าว ซึ่งหมายถึงเกือบประมาณ 7 เท่าของอัตราการลงทุนเฉลี่ยในช่วงปี 2559-2564 ..

ทั้งนี้ ด้วยการลงทุนสำหรับการจัดหาแร่ธาตุหายาก Rare Earth Minerals และแร่ธาตุวิกฤติ Critical Minerals รวมทั้งเทคโนโลยีพลังงานสะอาด Clean Energy Investment ที่เหมาะสมนั้น จะส่งผลให้ พลังงานสีเขียว Green Energy คือ แหล่งพลังงานเพียงแหล่งเดียวที่เปิดโอกาสให้ทุกประเทศในโลก รวมทั้งประเทศไทยด้วย ได้รับอิสระภาพทางพลังงาน และไม่ตกเป็นทาสการพึ่งพาการนำเข้าเชื้อเพลิงฟอสซิล Fossil Fuels ที่เป็นน้ำมันดิบ ก๊าซธรรมชาติ และถ่านหินลึกลงไปใต้เปลือกโลก หรือ Shale Gas & Shale Oil จากต่างประเทศที่ผูกขาดโดยเพียงบางชาติยักษ์ใหญ่เท่านั้นอีกต่อไป อันจะส่งผลให้ระบบพลังงาน Energy System ของแต่ละประเทศทั่วโลกจากนี้ไป จะได้ถูกปลดล็อคให้เป็นอิสระอย่างแท้จริง หมายถึง ความมั่นคงทางพลังงาน Energy Security จะได้รับการประกันเพื่อไปสู่ความมั่นคง มั่งคั่ง และยั่งยืนได้สำเร็จในที่สุด ..

……………….

คอลัมน์ : Energy Key

By โลกสีฟ้า ..

สนับสนุนโดย…..บริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน)

ขอบคุณเอกสารอ้างอิง :-

Rare – Earth Element | Wikipedia :-

https://en.wikipedia.org/wiki/Rare-earth_element

What are Rare Earth Elements, and Why are they Important? | American Geosciences Institute :-

Regulations on the Management of Rare Earths | IEA :-

https://www.iea.org/policies/25387-regulations-on-the-management-of-rare-earths

How Critical Minerals can Unlock a Cleaner Energy Future | IEA :-

https://www.iea.org/topics/critical-minerals

With New Export Controls on Critical Minerals, Supply Concentration Risks Become Reality | IEA :-

Critical Materials: Geopolitics, Interdependence, and Strategic Competition | Lazard :-

Critical Minerals Market Review 2023 : Implications | IEA :-

https://www.iea.org/reports/critical-minerals-market-review-2023/implications

Geopolitics of the Energy Transition | IRENA :-

https://www.irena.org/Digital-Report/Geopolitics-of-the-Energy-Transition-Critical-Materials

Critical Lack of Critical Minerals :-

https://mine.nridigital.com/mine_sep21/critical_minerals_shortage

Rare Earth Elements Global Market | IMARC :-

Energy Transition : A Significant Structural Change in an Energy System :-

https://photos.app.goo.gl/Qnj3eGJobkzRHx7a9

EV Batteries & The Supply Chain Sustainability :-

https://photos.app.goo.gl/zyrqdRjErgnBp9DLA

Electronic Waste Recycling : From Trash to Treasure :-

https://photos.app.goo.gl/1JUfBxkinvhMT2db7

Critical Minerals for Energy Transition :-