Net Zero Roadmap: A Global Pathway to Keep the 1.5 °C Goal in Reach

“….พลังงานหมุนเวียน Renewables และประสิทธิภาพการใช้พลังงาน Energy Efficiency คือ กุญแจสำคัญในการผลักดันความต้องการเชื้อเพลิงฟอสซิลให้ลดลง Driving down Demand for Fossil Fuels…”

สำนักงานพลังงานระหว่างประเทศ International Energy Agency: IEA ได้เผยแพร่รายงานสำคัญว่าด้วยเส้นทางสู่การปล่อยมลพิษเป็นศูนย์สุทธิ ภายในปี 2593 หรือ Net Zero Roadmap by 2050 มาตั้งแต่ปี 2564 ซึ่งหมายถึง แผนงานสำหรับภาคพลังงานทั่วโลก Roadmap for the Global Energy Sector .. นับแต่นั้นเป็นต้นมา ภาคพลังงาน Energy Sector ก็มีการเปลี่ยนแปลงขนานใหญ่อย่างที่ไม่เคยปรากฏมาก่อนในประวัติศาสตร์มนุษยชาติ ..

ด้วยข้อมูลล่าสุดทางเทคโนโลยี Latest Data on Technologies, ตลาด Markets และนโยบาย Policies ได้ทำให้เกิดมาตรการ และแนวทางใหม่ ๆ สำหรับสถานการณ์การปล่อยมลพิษเป็นศูนย์สุทธิ Net Zero Emissions: NZE Scenario ภายในปี 2593 แต่ไม่ใช่เส้นทางเดียวสำหรับภาคพลังงาน Energy Sector ที่จะบรรลุเป้าหมายการปล่อยก๊าซคาร์บอนไดออกไซด์เป็นศูนย์สุทธิ Net Zero CO2 Emissions รวมทั้ง ชี้ให้เห็นว่า ภาคพลังงาน Energy Sector นั้น ต้องแสดงบทบาทหลักเพื่อการบรรลุเป้าหมาย ณ จุดเล็ง 1.5 °C ให้สำเร็จได้ ในฐานะที่ก่อนหน้านี้ พวกมัน คือ แหล่งปล่อยก๊าซเรือนกระจกที่ใหญ่ที่สุด Largest Source of Greenhouse Gas Emissions ..

ปัจจุบัน การเปลี่ยนผ่านระบบพลังงานโลก Energy Transition เพื่อไปสู่เป้าหมาย 1.5 °C ไม่เคยกลายเป็นกระแสโลกที่แข็งแกร่งเท่านี้มาก่อนเลย .. เดือนสิงหาคม 2566 ที่ผ่านมา คือ เดือนที่ร้อนแรงที่สุดเป็นประวัติการณ์ด้วยอัตราผลกำไรขั้นต้นที่สูงลิ่วในตลาดการเปลี่ยนผ่านพลังงานโลก Global Energy Transition Market และเป็นเดือนที่รู้สึกได้ถึงอุณหภูมิร้อนจัดที่สุด Hottest Temperature หลังจากเดือนกรกฎาคม 2566 .. ทั้งนี้ คาดหมายว่า เดือนสิงหาคม ปี 2567 ที่กำลังจะมาถึงนี้ โลกจะได้พบกับสถิติใหม่ล่าสุดด้วยอุณหภูมิที่ร้อนแรงกว่า .. ผลกระทบของการเปลี่ยนแปลงสภาพภูมิอากาศ Impacts of Climate Change เกิดขึ้นบ่อยครั้ง และรุนแรงมากขึ้นเรื่อย ๆ รวมถึงคำเตือนทางวิทยาศาสตร์ Scientific Warnings เกี่ยวกับอันตรายของเส้นทางปัจจุบันซึ่งจะรุนแรงขึ้นกว่าที่เคย Dangers of the Current Pathway have Become Stronger than Ever ..

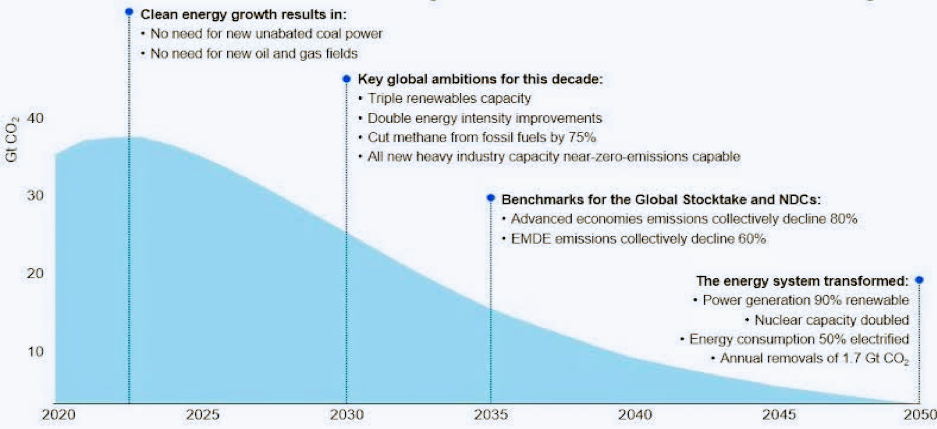

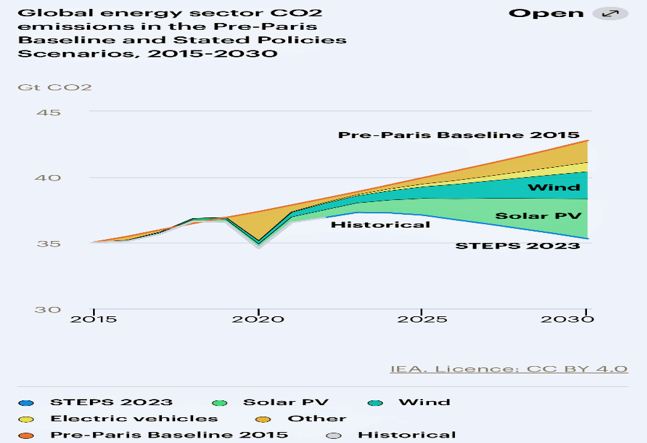

การปล่อยก๊าซคาร์บอนไดออกไซด์ทั่วโลก Global Carbon Dioxide: CO2 Emissions จากภาคพลังงาน Energy Sector แตะระดับสูงสุดเป็นประวัติการณ์ อยู่ที่ 37 พันล้านตัน Gigaton: Gt ในปี 2565 ซึ่งสูงกว่าระดับก่อนเกิดโรค Covid ระบาด 1 % แต่คาดว่าจะถึงจุดสูงสุดในทศวรรษนี้ .. การเปิดตัวเทคโนโลยีพลังงานสะอาดที่สำคัญ Key Clean Energy Technologies อย่างรวดเร็ว หมายความว่า สำนักงานพลังงานระหว่างประเทศ International Energy Agency: IEA คาดการณ์ ความต้องการถ่านหิน น้ำมัน และก๊าซธรรมชาติ Demand for Coal, Oil & Natural Gas จะถึงจุดสูงสุดในทศวรรษนี้ แม้ว่าจะไม่มีนโยบายด้านสภาพภูมิอากาศใหม่ก็ตาม ซึ่งถือเป็นเรื่องน่ายินดี แต่ยังไม่เพียงพอสำหรับเป้าหมาย 1.5 °C Goal ..

พัฒนาการเชิงบวกในช่วง 2 ปีที่ผ่านมา ได้แก่ การติดตั้งพลังงานแสงอาทิตย์ Solar PV Installations และยอดขายรถยนต์ไฟฟ้า Electric Car Sales ซึ่งสอดคล้องกับเหตุการณ์สำคัญที่กำหนดไว้ในรายงาน Net Zero by 2050 ภายในปี 2593 เพื่อตอบสนองต่อวิกฤตพลังงานโลกที่เกิดจากการบุกยูเครนของรัสเซีย .. รัฐบาลของประเทศทั่วโลก Governments Around the World ได้ประกาศมาตรการต่าง ๆ ที่ออกแบบมาเพื่อส่งเสริมการนำเทคโนโลยีพลังงานสะอาด Clean Energy Technologies ต่าง ๆ มาใช้อย่างกว้างขวาง .. ภาคอุตสาหกรรมสีเขียว Green Industry กำลังเพิ่มขึ้นอย่างรวดเร็วเพื่อจัดหาสินค้า และบริการที่เป็นมิตรต่อสิ่งแวดล้อมจำนวนมาก .. หากดำเนินการได้อย่างเต็มที่ การขยายกำลังการผลิตที่ประกาศไว้ในปัจจุบันสำหรับพลังงานแสงอาทิตย์ Solar PV และแบตเตอรี่ Batteries ได้รับการคาดหวังว่าจะเพียงพอที่จะตอบสนองความต้องการได้ ภายในปี 2573 ในสถานการณ์ NZE Scenario นี้ ..

สำนักงานพลังงานระหว่างประเทศ International Energy Agency: IEA ชี้ว่า การเพิ่มพลังงานหมุนเวียน Ramping up Renewables, การปรับปรุงประสิทธิภาพการใช้พลังงาน Improving Energy Efficiency, การลดการปล่อยก๊าซมีเทน Cutting Methane: CH4 Emissions และการเพิ่มการปรับไปใช้พลังงานไฟฟ้า Increasing Electrification ด้วยเทคโนโลยีที่มีอยู่ในปัจจุบัน จะสามารถช่วยลดการปล่อยก๊าซเรือนกระจกได้มากกว่า 80 % ที่จำเป็น ภายในปี 2573 ..

การดำเนินการสำคัญที่จำเป็นในการลดการปล่อยก๊าซเรือนกระจกให้ลดลงอย่างรวดเร็ว ภายในปี 2573 เป็นที่เข้าใจกันดี โดยส่วนใหญ่แล้ว คุ้มค่า และเกิดขึ้นในอัตราเร่ง .. การเพิ่มขนาดของพลังงานสะอาด Scaling Up of Clean Energy คือ ปัจจัยหลักเบื้องหลังความต้องการเชื้อเพลิงฟอสซิลที่ลดลงกว่า 25 % ในทศวรรษนี้สำหรับสถานการณ์ NZE Scenario .. แต่นโยบายที่ได้รับการออกแบบมาอย่างดี เช่น การเกษียณก่อนกำหนด Early Retirement ของโรงไฟฟ้าถ่านหิน Coal – Fired Power Plants เป็นกุญแจสำคัญที่จะทำให้ความต้องการเชื้อเพลิงฟอสซิลที่ลดลง Declines in Fossil Fuel Demand และสร้างพื้นที่เพิ่มเติมสำหรับพลังงานสะอาดในการขยายตัว Create Additional Room for Clean Energy to Expand .. ในสถานการณ์ของ NZE Scenario นั้น การเติบโตอย่างแข็งแกร่งของพลังงานสะอาด Strong Growth in Clean Energy อย่างต่อเนื่องเช่นในปัจจุบัน และมาตรการจากนโยบายภาครัฐของชาติต่าง ๆ ที่ประกาศไว้ คาดหมายว่า พวกมันจะส่งผลให้การปล่อยก๊าซคาร์บอนไดออกไซด์ในภาคพลังงาน Energy Sector CO2 Emissions ลดลง 35 % ภายในปี 2573 เมื่อเทียบกับปี 2565 ..

พลังงานหมุนเวียน Renewables และประสิทธิภาพการใช้พลังงาน Energy Efficiency คือ กุญแจสำคัญในการผลักดันความต้องการเชื้อเพลิงฟอสซิลให้ลดลง Driving down Demand for Fossil Fuels ..

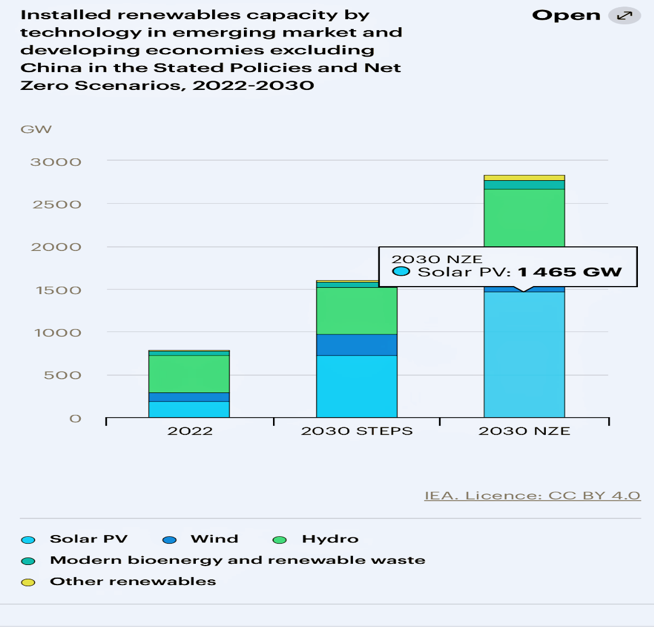

กำลังการผลิตพลังงานหมุนเวียนที่ติดตั้งทั่วโลก Global Installed Renewables Capacity คาดหมายว่าเพิ่มขึ้น 3 เท่า เป็น 11,000 GW ภายในปี 2573 ช่วยลดการปล่อยก๊าซที่ใหญ่ที่สุด จนถึงปี 2573 ในสถานการณ์ NZE Scenario .. แหล่งไฟฟ้าพลังงานหมุนเวียน Renewable Electricity Sources โดยเฉพาะพลังงานแสงอาทิตย์ Solar PV และพลังงานลม Wind Energy นั้น มีอยู่อย่างกว้างขวาง เป็นที่เข้าใจกันดี และมักจะนำไปใช้งานได้อย่างรวดเร็ว Rapidly Deployable และคุ้มค่า Cost Effective .. นโยบายภาครัฐของแต่ละชาติในปัจจุบัน ได้ทำให้ประเทศที่พัฒนาแล้ว และจีนอยู่ในแนวทางที่จะบรรลุเป้าหมายระดับโลกนี้ถึง 85 % แต่นโยบายที่แข็งแกร่งขึ้นอีก และการสนับสนุนระหว่างประเทศ Stronger Policies & International Support คือ สิ่งจำเป็นในตลาดเกิดใหม่ และประเทศกำลังพัฒนาอื่น ๆ สำหรับทุกประเทศ .. การเร่งการอนุญาต Speeding up Permitting, การขยาย และปรับปรุงโครงข่ายระบบสายส่งกำลังไฟฟ้าให้ทันสมัย Extending & Modernizing Electricity Grids, การจัดการกับปัญหาคอขวดของห่วงโซ่อุปทาน Addressing Supply Chain Bottlenecks และการบูรณาการพลังงานหมุนเวียนที่ผันแปรได้อย่างปลอดภัย Securely Integrating Variable Renewables ถือเป็นสิ่งสำคัญจำเป็นที่ขาดไม่ได้จากนี้ไป ..

การเพิ่มอัตราการปรับปรุงความเข้มข้นของพลังงาน Annual Rate of Energy Intensity Improvement ให้ลดลงเป็น 2 เท่าต่อปี ภายในปี 2573 ในสถานการณ์ NZE Scenario จะช่วยประหยัดพลังงานได้เทียบเท่ากับการใช้น้ำมันทั้งหมดสำหรับการขนส่งทางถนนในปัจจุบัน Energy Equivalent of All Oil Consumption in Road Transport Today, ลดการปล่อยก๊าซ Reduces Emissions และเพิ่มความมั่นคงด้านพลังงาน Boosts Energy Security ได้เป็นอย่างมาก .. แม้ว่า การจัดลำดับความสำคัญของมาตรการจะแตกต่างกันไปในแต่ละประเทศ แต่การปรับปรุงความเข้มข้นของพลังงานในระดับโลกให้ลดลงนั้น เกิดขึ้นได้จากการดำเนินการที่สำคัญเท่าเทียมกัน 3 ประการ ได้แก่ :-

1. การปรับปรุงประสิทธิภาพทางเทคนิคของอุปกรณ์ Improving the Technical Efficiency of Equipment เช่น มอเตอร์ไฟฟ้า Electric Motors และเครื่องปรับอากาศ Air Conditioners เป็นต้น ..

2. การเปลี่ยนมาใช้เชื้อเพลิงที่มีประสิทธิภาพมากขึ้น Switching to More Efficient Fuels โดยเฉพาะ เช่น การใช้เชื้อเพลิงสะอาด Use of Clean & Green Fuels, การปรับไปใช้กำลังไฟฟ้า Electrification และโซลูชั่นข้อไขการประกอบอาหารที่สะอาดในประเทศที่มีรายได้น้อย Clean Cooking Solutions in Low – Income Countries เป็นต้น ..

3. การใช้พลังงาน และวัสดุอย่างมีประสิทธิภาพมากขึ้น Using Energy & Materials More Efficiently ด้วยเทคโนโลยีสะอาด Clean Technologies ..

การดำเนินการทั้งหลายเหล่านี้ ช่วยลดความต้องการเชื้อเพลิงฟอสซิล Reduce Fossil Fuel Demand ส่งผลให้สามารถปฏิบัติตามกำหนดการในแผนงานสำคัญ Key Milestone ที่ระบุไว้ตั้งแต่ปี 2564 เป็นไปได้อย่างต่อเนื่อง ซึ่งหนึ่งในนั้นก็คือ การยุติการอนุมัติโรงไฟฟ้าถ่านหินฉบับใหม่ End to New Approvals of Unabated Coal – Fired Plants และรวมถึงการดำเนินมาตรการอื่น ๆ อีกมากมายไปพร้อมด้วย ..

เทคโนโลยีที่เฟื่องฟูอย่างยิ่ง เช่น ยานยนต์ไฟฟ้า Electric Vehicles: EVs และปั๊มความร้อน Heat Pumps ขับเคลื่อนการใช้พลังงานไฟฟ้าทั่วทั้งระบบพลังงาน Electrification across the Energy System ซึ่งช่วยลดการปล่อยก๊าซเรือนกระจกได้เกือบ 1 ใน 5 จนถึงปี 2573 ในสถานการณ์ NZE Scenario .. การเติบโตล่าสุดทำให้ยอดขายรถยนต์ไฟฟ้า Electric Vehicle: EV Sales เป็นไปตามเป้าหมายถึง 2 ใน 3 ของยอดขายรถยนต์ใหม่ ภายในปี 2573 ซึ่งเป็นเหตุการณ์สำคัญในสถานการณ์ NZE Scenario .. การประกาศเป้าหมายการผลิตจากผู้ผลิตรถยนต์ Car Makers ตอกย้ำว่าสามารถบรรลุส่วนแบ่งที่สูงนี้ได้ .. ยอดขายปั๊มความร้อน Heat Pump Sales เพิ่มขึ้น 11 % ทั่วโลก ในปี 2565 และตลาดหลายแห่ง โดยเฉพาะในสหภาพยุโรป European Union กำลังมุ่งให้ได้อัตราการเติบโตต่อปี ประมาณ 20 % ที่จำเป็นสำหรับปี 2573 ในสถานการณ์ NZE Scenario .. จีน China ยังคงเป็นตลาดปั๊มความร้อนที่ใหญ่ที่สุดในโลก World’s Largest Market for Heat Pumps ..

การลดการปล่อยก๊าซมีเทน Cutting Methane: CH4 Emissions จากภาคพลังงาน Energy Sector ลง 75 % ภายในปี 2573 ถือเป็นหนึ่งในโอกาสที่มีต้นทุนน้อยที่สุดในการจำกัดภาวะโลกร้อนในระยะเวลาอันใกล้นี้ .. การลดลงอย่างมากในภาคพลังงาน ทั้ง CO2 และการปล่อยก๊าซมีเทน Methane Emissions มีความสำคัญต่อการบรรลุเป้าหมาย 1.5 °C Goal ..หากไม่มีความพยายามที่จะลดการปล่อยก๊าซมีเทนจากการจัดหาเชื้อเพลิงฟอสซิล Methane Emissions from Fossil Fuel Supply การปล่อยก๊าซคาร์บอนไดออกไซด์ในภาคพลังงานทั่วโลก Global Energy Sector CO2 Emissions จะต้องทำให้เป็นศูนย์สุทธิ Net Zero ภายในประมาณปี 2588 โดยมีนัยสำคัญต่อแนวทางที่เท่าเทียมกัน .. การลดการปล่อยก๊าซมีเทนจากการดำเนินงานที่เกี่ยวข้องกับน้ำมัน Oil และก๊าซธรรมชาติ Natural Gas ลง 75 % มีค่าใช้จ่ายสะสมประมาณ 75 พันล้านเหรียญสหรัฐฯ จนถึงปี 2573 ซึ่งเทียบเท่ากับเพียง 2 % ของรายได้สุทธิที่อุตสาหกรรมน้ำมัน และก๊าซ Oil & Gas Industry ได้รับในปี 2565 .. ส่วนใหญ่ รายได้สุทธิจะมาพร้อมกับการประหยัดต้นทุน Net Cost Savings ด้วยยอดขายมีเทนที่ดักจับได้ Sale of Captured Methane: CH4 ..

ในสถานการณ์ NZE Scenario ตั้งแต่ปี 2564 เป็นต้นมานั้น เทคโนโลยีที่ไม่มีในตลาดในขณะนั้น ช่วยลดการปล่อยก๊าซเรือนกระจกได้เกือบครึ่งหนึ่ง ภายในปี 2573 เพื่อให้บรรลุเป้าหมายเป็นศูนย์สุทธิ Reach Net Zero แต่จำนวนนั้นลดลงเหลือประมาณ 35 % ในข้อมูลล่าสุดนี้ .. อย่างไรก็ตาม ด้วยเทคโนโลยีสะอาด Clean Technologies ใหม่ ๆ ที่หลากหลายมากขึ้นในตลาดปัจจุบัน ตัวอย่างเช่น มีการจำหน่ายแบตเตอรี่โซเดียมไอออนในเชิงพาณิชย์เป็นครั้งแรก The First Commercialization of Sodium – Ion Batteries ในปี 2566 และการสาธิตเชิงพาณิชย์ของอิเล็กโทรไลเซอร์ไฮโดรเจนออกไซด์แข็ง Commercial – Scale Demonstrations of Solid Oxide Hydrogen Electrolysers กำลังดำเนินการอยู่ ซึ่งทำให้ความคืบหน้าการลดการปล่อยก๊าซเรือนกระจก GHG Emissions Reductions ยังคงดำเนินไปอย่างรวดเร็วต่อเนื่องต่อไปได้ ..

การจัดหากำลังไฟฟ้าพลังงานสะอาด Clean Electricity Supply ได้รับการคาดหมายว่าจะตอบสนองของความต้องการการเติบโตขึ้นใหม่ทั่วโลกทั้งหมดได้ ภายในปี 2569 ..

พลังงานหมุนเวียน Renewables ถูกกำหนดให้ผลิตกำลังไฟฟ้าได้มากกว่า 1 ใน 3 ของการผลิตกำลังไฟฟ้าทั้งหมดทั่วโลก Total Electricity Generation Globally ภายในต้นปี 2568 ซึ่งแซงหน้าพลังงานไฟฟ้าจากถ่านหิน .. ส่วนแบ่งของพลังงานหมุนเวียนในการผลิตกำลังไฟฟ้า Share of Renewables in Electricity Generation คาดว่าจะเพิ่มขึ้นจาก 30 % ในปี 2566 เป็น 37 % ในปี 2569 โดยการเติบโตส่วนใหญ่ได้รับแรงหนุนจากการขยายตัวของพลังงานแสงอาทิตย์ Solar PV ที่ราคาถูกกว่าที่เคย .. ในช่วงเวลานี้ พลังงานหมุนเวียน Renewables ถูกกำหนดให้มากกว่าการชดเชยการเติบโตของอุปสงค์ในประเทศที่พัฒนาแล้ว เช่น สหรัฐฯ United States และสหภาพยุโรป European Union โดยแทนที่อุปทานที่ใช้เชื้อเพลิงฟอสซิล Displacing Fossil – Fired Supply ..

ขณะเดียวกัน ในประเทศจีน China นั้น การขยายตัวอย่างรวดเร็วของแหล่งพลังงานหมุนเวียน Rapid Expansion of Renewable Energy Sources คาดว่าจะตอบสนองความต้องการกำลังไฟฟ้าเพิ่มเติมทั้งหมด All Additional Electricity Demand แม้ว่าสภาพอากาศ และขอบเขตที่การเติบโตของอุปสงค์ของประเทศจะผ่อนคลายลง แต่พวกมันก็ยังคงถือเป็นปัจจัยสำคัญของความไม่แน่นอนสำหรับแนวโน้มดังกล่าว .. การขยายตัวที่แข็งแกร่งของกำลังการผลิตไฟฟ้าหมุนเวียน Strong Expansion in Renewable Power Capacity ในจีน ซึ่งรวมถึงทุกชาติทั่วโลก จะต้องมาพร้อมกับการลงทุนที่เร่งตัวขึ้นสำหรับโครงข่ายระบบสายส่งกำลังไฟฟ้า และความยืดหยุ่นของระบบ Grids & System Flexibility เพื่อให้มั่นใจว่าการบูรณาการจะเป็นไปได้อย่างราบรื่น ..

การเติบโตอย่างรวดเร็วของพลังงานหมุนเวียน Rapid Growth of Renewables ซึ่งได้รับการเสริมจากกำลังไฟฟ้าพลังงานนิวเคลียร์ที่เพิ่มขึ้น Rising Nuclear Generation ถูกกำหนดให้เข้ามาแทนที่การผลิตกำลังไฟฟ้าจากถ่านหินทั่วโลก Displace Global Coal – Fired Generation ซึ่งคาดว่าจะลดลงโดยเฉลี่ย 1.7 % ต่อปีจนถึงปี 2569 แต่ก็ยังมี 2 ประเทศที่การผลิตกำลังไฟฟ้าจากถ่านหิน เพิ่มขึ้น 1.6 % ในปี 2566 ท่ามกลางภัยแล้งรุนแรงในอินเดีย และจีน ส่งผลให้ผลผลิตไฟฟ้าพลังน้ำ Hydropower Output ลดลง และจำต้องเพิ่มการผลิตกำลังไฟฟ้าจากถ่านหินมาทดแทน .. ทั้งนี้ มากกว่าการชดเชยการลดลงอย่างมากของการผลิตไฟฟ้าจากถ่านหินในสหรัฐฯ และสหภาพยุโรป ปัจจัยหลักที่จะกำหนดแนวโน้มทั่วโลก คือ แนวโน้มการพัฒนาในประเทศจีน ซึ่งมีการผลิตกำลังไฟฟ้าจากถ่านหินมากกว่าครึ่งหนึ่งของโลก ..

ปัจจุบัน การผลิตกำลังไฟฟ้าจากถ่านหินในจีนกำลังเผชิญกับการลดลงของโครงสร้างอย่างช้า ๆ โดยได้แรงหนุนจากการขยายตัวที่แข็งแกร่งของพลังงานหมุนเวียน และการผลิตนิวเคลียร์ที่เพิ่มขึ้น เช่นเดียวกับการเติบโตทางเศรษฐกิจที่ชะลอลง แม้จะมีการว่าจ้างโรงงานใหม่ ๆ เพื่อเพิ่มความมั่นคงในการจัดหาพลังงาน แต่อัตราการใช้กำลังการผลิตไฟฟ้าของโรงไฟฟ้าถ่านหินในจีน Chinese Coal – Fired Plants ก็คาดว่าจะลดลงต่อไปได้จากนี้ไป เนื่องจากมีการใช้งานแหล่งพลังงานไฟฟ้าอย่างยืดหยุ่นมากขึ้นเพื่อเสริมกำลังผลิตด้วยแหล่งพลังงานหมุนเวียนบนระบบสายส่ง .. อย่างไรก็ตาม การผลิตกำลังไฟฟ้าจากถ่านหินในจีน Coal – Fired Generation in China จะได้รับอิทธิพลอย่างมีนัยสำคัญจากการปรับสมดุลทางเศรษฐกิจ Pace of the Economy’s Rebalancing, แนวโน้มของกำลังไฟฟ้าพลังน้ำ Hydropower Trends และปัญหาคอขวดในการบูรณาการพลังงานหมุนเวียนเข้าสู่ระบบไฟฟ้าของประเทศ Bottlenecks in Integrating Renewables into the Country’s Power System ..

ปริมาณการใช้กำลังไฟฟ้าที่ลดลง Falling Electricity Consumption ในประเทศพัฒนาแล้ว ได้จำกัดการเติบโตของความต้องการพลังงานไฟฟ้าทั่วโลกในปี 2566 .. ความต้องการกำลังไฟฟ้าของโลกเพิ่มขึ้น 2.2 % ในปี 2566 น้อยกว่าการเติบโต 2.4 % ในปี 2565 ในขณะที่จีน China, อินเดีย India และหลายประเทศในเอเชียตะวันออกเฉียงใต้ Numerous Countries in Southeast Asia พบการเติบโตที่แข็งแกร่ง โดยความต้องการกำลังไฟฟ้าในประเทศเศรษฐกิจพัฒนาแล้ว Advanced Economies มีการลดลงอย่างมาก เนื่องจากสภาพแวดล้อมทางเศรษฐกิจมหภาค และอัตราเงินเฟ้อที่สูง ซึ่งทำให้ผลผลิตภาคอุตสาหกรรม และภาคการผลิตต่าง ๆ ลดลง ..

อย่างไรก็ตาม ภาพรวมความต้องการกำลังไฟฟ้าทั่วโลก Global Electricity Demand คาดว่าจะเพิ่มขึ้นในอัตราที่รวดเร็วยิ่งขึ้นในอีก 3 ปีข้างหน้า โดยเพิ่มขึ้นเฉลี่ย 3.4 % ต่อปีจนถึงปี 2569 .. การเพิ่มขึ้นดังกล่าวจะได้รับแรงหนุนจากแนวโน้มเศรษฐกิจที่ดีขึ้น ซึ่งจะส่งผลให้ความต้องการกำลังไฟฟ้าเติบโตเร็วขึ้นทั้งในประเทศพัฒนาแล้ว Advanced Economies และในประเทศเศรษฐกิจเกิดใหม่ Emerging Economies .. โดยเฉพาะอย่างยิ่งทั้งในประเทศเศรษฐกิจพัฒนาแล้ว Advanced Economies บางประเทศ และจีน China ความต้องการไฟฟ้า Electricity Demand จะได้รับการสนับสนุนจากการปรับไปใช้พลังงานไฟฟ้าอย่างต่อเนื่องในภาคที่อยู่อาศัย Electrification of the Residential Sector และภาคการขนส่ง Transport Sector รวมถึงการขยายตัวที่โดดเด่นของภาคศูนย์ข้อมูล Expansion of the Data Center Sector ..

ส่วนแบ่งของกำลังไฟฟ้าในการใช้พลังงานขั้นสุดท้าย Share of Electricity in Final Energy Consumption สูงถึง 20 % ในปี 2566 เพิ่มขึ้นจาก 18 % เทียบกับปี 2558 .. แม้ว่าสิ่งนี้จะก้าวหน้า แต่กระบวนการเปลี่ยนไปใช้พลังงานไฟฟ้า Electrification Process จำเป็นต้องเร่งดำเนินการให้รวดเร็วมากขึ้นอีกเพื่อให้บรรลุเป้าหมายการลดคาร์บอนของโลกในสถานการณ์การปล่อยก๊าซเป็นศูนย์สุทธิ Net Zero Emissions by 2050 Scenario ของสำนักงานพลังงานระหว่างประเทศ International Energy Agency: IEA ภายในปี 2593 ซึ่งถือเป็นเส้นทางที่เป็นไปได้ และสอดคล้องกับการจำกัดภาวะโลกร้อนไว้ที่จุดเล็ง 1.5 °C ด้วยส่วนแบ่งของกำลังไฟฟ้าในการใช้พลังงานขั้นสุดท้าย Share in Final Energy Consumption จะต้องแตะระดับเกือบ 30 % ในปี 2573 ..

ปริมาณการใช้กำลังไฟฟ้าจากศูนย์ข้อมูล Data Centers, ปัญญาประดิษฐ์ Artificial Intelligence: AI และภาคส่วนสกุลเงินดิจิทัล Cryptocurrency Sector อาจเพิ่มขึ้นเป็น 2 เท่าภายในปี 2569 .. ศูนย์ข้อมูล Data Centers คือ ตัวขับเคลื่อนสำคัญในการเติบโตของความต้องการกำลังไฟฟ้าในหลายภูมิภาค .. หลังจากใช้กำลังไฟฟ้าทั่วโลก Globally Electricity Consuming ประมาณ 460 เทราวัตต์ชั่วโมง TWh ในปี 2565 นั้น คาดว่า ปริมาณการใช้กำลังไฟฟ้าทั้งหมดของศูนย์ข้อมูล Data Centers’ Total Electricity Consumption อาจสูงถึงกว่า 1,000 TWh ในปี 2569 .. ความต้องการเหล่านี้ เทียบเท่ากับปริมาณการใช้ไฟฟ้าของญี่ปุ่นโดยประมาณ กฎระเบียบล่าสุด Updated Regulations และการปรับปรุงทางเทคโนโลยี Technological Improvements รวมถึงประสิทธิภาพ Efficiency จะมีความสำคัญอย่างยิ่งในการลดการใช้พลังงานที่เพิ่มขึ้นจากศูนย์ข้อมูล Energy Consumption from Data Centers ..

ประมาณ 85 % ของความต้องการไฟฟ้าเพิ่มเติม Additional Electricity Demand จนถึงปี 2569 คาดว่าจะมาจากนอกประเทศเศรษฐกิจพัฒนาแล้ว Advanced Economies โดยจีนมีส่วนช่วยอย่างมาก แม้ว่าเศรษฐกิจของประเทศจะมีการเปลี่ยนแปลงเชิงโครงสร้างก็ตาม .. ในปี 2566 ความต้องการกำลังไฟฟ้าของจีนเพิ่มขึ้น 6.4 % โดยได้แรงหนุนจากภาคบริการ และภาคอุตสาหกรรม Services & Industrial Sectors เนื่องจากการเติบโตทางเศรษฐกิจของประเทศคาดว่าจะชะลอตัว และพึ่งพาอุตสาหกรรมหนักน้อยลง ส่งผลให้อัตราการเติบโตของความต้องการกำลังไฟฟ้าของจีน Chinese Electricity Demand Growth จึงลดลงเป็น 5.1 % ในปี 2567, 4.9 % ในปี 2568 และ 4.7 % ในปี 2569 ในการคาดการณ์ของ IEA ..

อย่างไรก็ตาม แม้อัตราการเติบโต หรืออัตราการเพิ่มขึ้นต่อปีจะลดลง แต่ความต้องการกำลังไฟฟ้าของจีนที่เพิ่มขึ้นใหม่โดยรวมจนถึงปี 2569 อยู่ที่ประมาณ 1,400 TWh นั้นมากกว่าครึ่งหนึ่งของปริมาณการใช้ไฟฟ้าต่อปีในปัจจุบันของสหภาพยุโรป European Union’s Current Annual Electricity Consumption .. ปริมาณการใช้ไฟฟ้าต่อหัวในจีนเกินปริมาณการใช้ไฟฟ้าของสหภาพยุโรป ณ สิ้นปี 2565 และคาดว่าจะเพิ่มขึ้นอีก .. การผลิตโมดูลพลังงานแสงอาทิตย์ Solar PV และยานพาหนะไฟฟ้า Electric Vehicles: EVs ที่ขยายตัวอย่างรวดเร็ว รวมทั้งการแปรรูปวัสดุที่เกี่ยวข้อง Processing of Related Materials ด้วยเทคโนโลยีล่าสุดจะช่วยสนับสนุนการเติบโตของความต้องการกำลังไฟฟ้า Electricity Demand Growth ในประเทศจีน ในขณะที่โครงสร้างเศรษฐกิจมีการพัฒนาได้อย่างต่อเนื่อง ..

การผลิตกำลังไฟฟ้าจากแหล่งที่ปล่อยก๊าซเรือนกระจกต่ำ Electricity Generation from Low – Emissions Sources ได้ทำลายสถิติ Record – Breaking ในปีที่ผ่านมา ซึ่งรวมถึงนิวเคลียร์ และพลังงานหมุนเวียน Nuclear & Renewables เช่น พลังงานแสงอาทิตย์ Solar, ลม Wind และพลังน้ำ Hydro ถูกกำหนดให้ครอบคลุมการเติบโตของอุปสงค์ทั่วโลกทั้งหมดในช่วง 3 ปีข้างหน้า .. แหล่งที่มาที่ปล่อยก๊าซต่ำ Low – Emissions Sources ซึ่งจะลดบทบาทของเชื้อเพลิงฟอสซิลในการผลิตกำลังไฟฟ้าทั่วโลก To Reduce the Role of Fossil Fuels in Producing Electricity Globally คาดว่าจะคิดเป็นเกือบครึ่งหนึ่งของการผลิตกำลังไฟฟ้าของโลก World’s Electricity Generation ภายในปี 2569 เพิ่มขึ้นจาก 39 % ในปี 2566 .. ในอีก 3 ปีข้างหน้า การผลิตกำลังไฟฟ้าที่ปล่อยมลพิษต่ำ Low – Emissions Generation คาดว่าจะเพิ่มขึ้นเป็น 2 เท่าของอัตราการเติบโตต่อปี ในช่วงระยะเวลาระหว่างปี 2561 – 2566 ซึ่งเป็นการเปลี่ยนแปลงที่เป็นผลสืบเนื่อง จากการที่ภาคพลังงานมีส่วนทำให้เกิดการปล่อยก๊าซคาร์บอนไดออกไซด์ทั่วโลก Global Carbon Dioxide: CO2 Emissions มากที่สุดในปัจจุบัน ..

การปล่อยก๊าซคาร์บอนไดออกไซด์ทั่วโลกจากการผลิตไฟฟ้า Global CO2 Emissions from Electricity Generation คาดว่าจะลดลงมากกว่า 2 % ในปี 2567 นี้ หลังจากเพิ่มขึ้น 1 % ในปี 2566 และตามมาด้วยการลดลงเล็กน้อยในปี 2568 และ 2569 .. การเติบโตอย่างแข็งแกร่งของการผลิตกำลังไฟฟ้าจากถ่านหิน Strong Growth in Coal – Fired Power Generation ในปี 2566 โดยเฉพาะอย่างยิ่งในจีน China และอินเดีย India ท่ามกลางผลผลิตไฟฟ้าพลังน้ำที่ลดลง Reduced Hydropower Output จากภัยแล้ง ส่งผลให้ภาคส่วนการผลิตกำลังไฟฟ้าทั่วโลกปล่อยก๊าซคาร์บอนไดออกไซด์ Global Electricity Sector’s CO2 Emissions เพิ่มขึ้น ..

อย่างไรก็ตาม เนื่องจากภาพรวมการจัดหาไฟฟ้าสะอาด Clean Electricity Supply ยังคงขยายตัวอย่างรวดเร็ว ส่วนแบ่งของเชื้อเพลิงฟอสซิลในการผลิตกำลังไฟฟ้าทั่วโลก Share of Fossil Fuels in Global Generation จึงคาดว่าจะลดลงจาก 61 % ในปี 2566 เป็น 54 % ในปี 2569 ซึ่งเป็นการลดลงต่ำกว่า 60 % เป็นครั้งแรกในบันทึกของ IEA ย้อนหลังไปถึงปี 2514 .. สภาพอากาศสุดขั้วรุนแรง Extreme Weather Conditions, ภาวะเศรษฐกิจตกต่ำ Economic Shocks หรือการเปลี่ยนแปลงนโยบายของรัฐบาล Changes in Government Policies อาจส่งผลให้การปล่อยก๊าซเรือนกระจกเพิ่มขึ้นชั่วคราว Temporary Rise in Emissionsในแต่ละปี ..

การปล่อยก๊าซเรือนกระจกจากภาคการผลิตกำลังไฟฟ้าที่ลดลง Decline in Power Sector Emissions ในวงกว้าง คาดว่าจะยังคงมีอยู่ เนื่องจากการดำเนินแผนงานเกี่ยวกับพลังงานหมุนเวียน Renewables และกำลังการผลิตไฟฟ้าพลังงานนิวเคลียร์ Nuclear Power Capacity ยังคงขยายตัวต่อเนื่องด้วยความเร่ง และเข้ามาแทนที่การผลิตกำลังไฟฟ้าจากฟอสซิล Displace Fossil – Fired Generation ทั้งนี้เพื่อให้การจัดหากำลังไฟฟ้าพลังงานสะอาด Clean Electricity Supply ตอบสนองต่อความต้องการการเติบโตขึ้นใหม่สำหรับการผลิตกำลังไฟฟ้าทั่วโลกทั้งหมดให้สำเร็จได้ ภายในปี 2569 ซึ่งหมายถึง เส้นทาง Net Zero ระดับโลกเพื่อบรรลุเป้าหมาย ณ จุดเล็ง 1.5 °C นั่นเอง ..

คาดการณ์ตลาดการเปลี่ยนผ่านพลังงานทั่วโลก Global Energy Transition Market ..

คาดการณ์ว่าปี 2567 นี้ จะเป็นปีแห่งความไม่แน่นอน Year of Uncertainty .. ความขัดแย้งที่เกิดขึ้นอย่างต่อเนื่องในยูเครน และฉนวนกาซา Ukraine & Gaza, การชะงักงันในเส้นทางการขนส่งทางทะเลในอ่าวสุเอซ Gulf of Suez และความตึงเครียดที่เพิ่มขึ้นในช่องแคบฮอร์มุซ Tensions Rising in the Strait of Hormuz ซึ่งเป็นประตูสำคัญสำหรับอุตสาหกรรมน้ำมัน Gateway for the Oil Industry รวมถึงเนื่องจากการเลือกตั้งกำลังจะเกิดขึ้นในหลายประเทศ โดยประชากรมากกว่าครึ่งหนึ่งของโลกจะต้องไปลงคะแนนเสียงในปี 2576 นี้ ส่งผลให้รัฐบาลของนานาประเทศ กระตือรือร้นที่จะลดราคาพลังงานลง Keep Energy Prices Down และโอกาสที่เหตุการณ์สภาพอากาศสุดขั้ว Extreme Weather Condition ที่จะเกิดขึ้นในปีนี้นั้น มีสูงอย่างยิ่ง โดยคาดว่าจะ ส่งผลให้อุณหภูมิโลกเพิ่มสูงขึ้น สิ่งเหล่านี้จะเป็นแรงผลักดันให้ผู้กำหนดนโยบาย Policymakers ดำเนินการตามคำมั่นสัญญาด้านสภาพอากาศจากนี้ไป ..

ปีที่ผ่านมา ถือเป็นความท้าทายในการระดมทุน โดยมีระยะเวลาการปิดบัญชีที่ยาวนานขึ้น การแข่งขันด้านเงินทุนที่รุนแรง และผู้ประกอบการด้านพลังงานหมุนเวียนหลายรายที่ต้องการรวมความสัมพันธ์ของบริษัทหุ้นส่วนทั่วไปที่พวกเขากำลังบริหารจัดการอยู่ .. กลยุทธ์การเปลี่ยนผ่านพลังงาน และพลังงานหมุนเวียน Energy Transition & Renewables Strategies มีความสำคัญในกลุ่มสินทรัพย์ประเภทต่าง ๆ ที่มีความยืดหยุ่นมากขึ้น โดยเฉพาะอย่างยิ่ง ความต้องการที่เพิ่มขึ้นสำหรับกลยุทธ์ที่เกี่ยวข้องกับโครงสร้างพื้นฐานที่มุ่งเน้นการเปลี่ยนแปลงที่ยั่งยืน เพื่อให้สอดคล้องกับความสนใจในเทคโนโลยีการเจริญเติบโตที่กล่าวถึงข้างต้น ..

ทั้งนี้ ผลิตภัณฑ์เฉพาะทางอีกมากมายที่เปิดตัว โดยเน้นไปที่ไฮโดรเจน Hydrogen หรือ Carbon Capture, Utilization & Storage: CCUS เป็นต้น .. เช่นเดียวกับการสร้างความแตกต่างที่มากขึ้นภายในกลยุทธ์พลังงานหมุนเวียน Renewables Strategies เช่น กลุ่มผลิตภัณฑ์พลังงานลมนอกชายฝั่ง Offshore Wind Product โดยเฉพาะนอกเหนือจากกลยุทธ์พลังงานหมุนเวียนทั่วไป Generalist Renewables Strategies .. นอกจากนั้น ยังพบว่า ผลิตภัณฑ์กองทุนเปิด และกึ่งปลายเปิด Open – Ended & Semi Open – Ended Fund Products เพิ่มขึ้นเล็กน้อย โดยมีการมองหารูปแบบการระดมทุนที่คาดหวังในระยะยาวของกลยุทธ์ Long – Term Investment Strategies ..

การลงทุนบางส่วนเหล่านี้ ตลอดจนคุณลักษณะเฉพาะในผลิตภัณฑ์กองทุนปิดที่ออกแบบมาเพื่อจัดการกับความท้าทายต่อการจับคู่ความต้องการจัดหาเงินทุนในสินทรัพย์ให้ตรงกับช่วงเวลาที่นักลงทุนคาดหวังผลตอบแทนจากการลงทุน ในปี 2567 นี้ .. คาดหมายได้ว่า ปีนี้ และจากนี้ไป จะเป็นห้วงเวลาที่เหมาะสมสำหรับการลงทุนด้านพลังงานหมุนเวียน Renewables และโครงสร้างพื้นฐานพลังงานสะอาดทั่วทั้งกระดาน Clean Energy Infrastructure across the Board ..

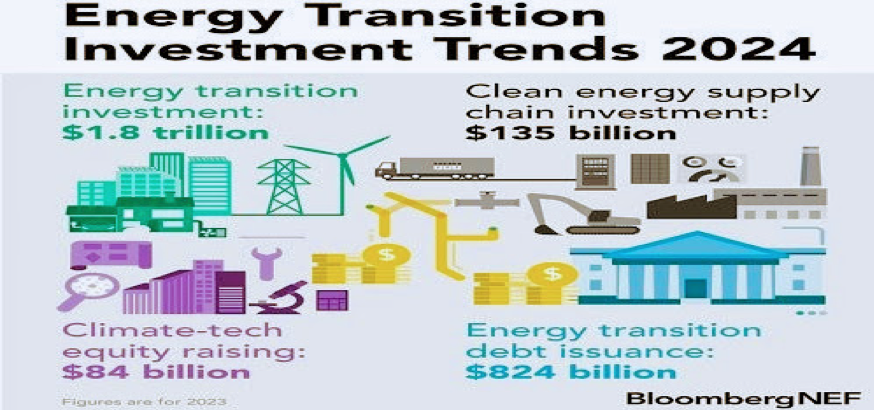

อย่างไรก็ตาม อ้างอิงข้อมูลการตรวจสอบตลาดของ Allied Market Research พบว่า ขนาดธุรกิจในตลาดการเปลี่ยนผ่านพลังงานทั่วโลก Global Energy Transition Market มีมูลค่า 2.3 ล้านล้านเหรียญสหรัฐฯ ในปี 2564 และคาดว่าจะพุ่งสูงถึง 5.6 ล้านล้านเหรียญสหรัฐฯ ภายในปี 2574 ด้วยอัตราเติบโตเฉลี่ยต่อปี Compound Annual Growth Rate: CAGR หมายถึง อัตราผลตอบแทนสำหรับตลาดการเปลี่ยนผ่านพลังงานทั่วโลก Global Energy Transition Market ที่เติบโตจากยอดดุลเริ่มต้นไปถึงยังยอดดุลสิ้นสุด รวมสมมติฐานว่ากำไรจะถูกนำกลับมาลงทุนหมุนเวียนใหม่ทุกสิ้นปีของช่วงอายุการลงทุน อยู่ที่ค่า CAGR 9.3 % ในช่วงระยะเวลาที่คาดการณ์ ปี 2565 – 2574 ..

นอกจากนี้ ในส่วนของตลาดพลังงานทั่วโลกเฉพาะในฐานะการให้บริการ Global Energy as a Service Market: EaaS ที่เกี่ยวข้องอื่น ๆ เช่น การซื้อขายเทคโนโลยี การส่งจ่ายพลังงานเข้าสู่โครงข่ายระบบสายส่ง และการให้บริการส่วนบุคคล เป็นต้นนั้น คาดว่า Global EaaS Market จะเติบโตจาก 70.46 พันล้านเหรียญสหรัฐฯ ในปี 2565 เป็น 147.56 พันล้านเหรียญสหรัฐฯ ภายในปี 2572 อยู่ที่ค่า CAGR ที่ 11.1 % ในช่วงระยะเวลาที่คาดการณ์ ..

ทั้งนี้ ในประเด็นภาคการผลิตกำลังไฟฟ้านั้น ขนาดธุรกิจในตลาดการผลิตกำลังไฟฟ้าคาร์บอนต่ำทั่วโลก Global Low – Carbon Power Generation Market มีมูลค่าอยู่ที่ประมาณ 1.8 ล้านล้านเหรียญสหรัฐฯ ในปี 2566 และคาดว่าจะมีมูลค่าประมาณ 3.9 ล้านล้านเหรียญสหรัฐฯ ภายในปี 2575 โดยมีอัตราการเติบโตต่อปี อยู่ที่ค่า CAGR ที่ 8.04 % ในช่วงระยะเวลาคาดการณ์ ตั้งแต่ปี 2566 – 2575 มาพร้อมด้วย ..

ตลาดการผลิตกำลังไฟฟ้าพลังงานหมุนเวียน Renewable Electricity มีความต้องการ และขยายตัวเติบโตขึ้นเป็นอย่างมาก เนื่องจากปัจจัยต่าง ๆ เช่น จำนวนประชากรที่เพิ่มขึ้น และในที่สุดจำนวนผู้บริโภคก็เพิ่มขึ้นตามการขยายตัวของเมือง และชุมชนอย่างรวดเร็ว ความต้องการกำลังไฟฟ้าพลังงานสะอาดรูปแบบกระจายที่เพิ่มขึ้น คาดว่าจะสร้างโอกาสทางธุรกิจ และการสร้างตำแหน่งงานจำนวนมากในอนาคต เนื่องจากส่วนแบ่งการให้บริการด้านพลังงานรูปแบบกระจายที่เพิ่มขึ้น การเติบโตทางเศรษฐกิจของแต่ละประเทศจะเป็นไปได้โดยการเติบโตของโครงสร้างพื้นฐานแหล่งพลังงานที่สะอาดกว่า Cleaner Energy Infrastructure ในแง่ของภาคการผลิตที่เป็นมิตรกับสิ่งแวดล้อม Environmentally Friendly Manufacturing Sector ..

ทั้งนี้ คาดหมายว่า เส้นทางสู่ศูนย์สุทธิ Net Zero Pathway ที่ต้องมีการปรับใช้เทคโนโลยีพลังงานสะอาด Clean Technologies และการยกระดับประสิทธิภาพการใช้พลังงาน Energy Efficiency ทั้งหมดปัจจุบันในทันที รวมทั้งการผลักดันครั้งใหญ่ในระดับโลกเพื่อเร่งสร้างนวัตกรรมในแนวทางนี้ จะส่งผลเชิงบวกที่จะทำให้ ผลิตภัณฑ์มวลรวมโลก Global Gross Domestic Product: GDP เพิ่มสูงขึ้นมากกว่าที่ระบบเศรษฐกิจเชื้อเพลิงฟอสซิล Fossil Fuel Economy จะทำได้ .. นอกจากนี้ การเร่งรัดให้มีการเพิ่มการผลิตกำลังไฟฟ้าเซลล์แสงอาทิตย์ Solar PV Electricity ประจำปี เพื่อให้ถึง 630 GW ภายในปี 2573 และกำลังไฟฟ้าพลังงานลม Wind Power ให้สูงถึง 390 GW .. ซึ่งเมื่อรวมกันแล้ว นี่คือระดับสูงสุดเป็นประวัติการณ์ด้วยปริมาณกำลังผลิตไฟฟ้าพลังงานสะอาดที่สูงถึง 4 เท่านับจากปี 2563 ..

การผลักดันทั่วโลกครั้งใหญ่ เพื่อเพิ่มประสิทธิภาพในการใช้พลังงานทางเลือก พลังงานทดแทน และพลังงานหมุนเวียน Renewable Energy Efficiency คือ ส่วนสำคัญอย่างยิ่งอีกประเด็นหนึ่งของความพยายามเหล่านี้มาพร้อมด้วยเช่นกัน คาดว่าจะส่งผลให้อัตราการปรับปรุงประสิทธิภาพการใช้พลังงานทั่วโลก Global Energy Efficiency เพิ่มขึ้นโดยเฉลี่ยอยู่ที่ 4 % ต่อปี จนถึงปี 2030 หรือ พ.ศ.2473 ซึ่งมากกว่าค่าเฉลี่ยถึง 3 เท่าทียบกับในช่วง 2 ทศวรรษที่ผ่านมา หมายถึง ตลาดการเปลี่ยนผ่านพลังงานทั่วโลก Global Energy Transition Market กำลังเติบโตได้อย่างมั่นคง และต่อเนื่อง ไร้ข้อสงสัย ..

สรุปส่งท้าย ..

ปัจจุบัน แนวโน้มพัฒนาการส่วนใหญ่ ยังคงขึ้นอยู่กับเทคโนโลยีพลังงานสะอาดแบบแยกส่วนขนาดเล็ก Small, Modular Clean Energy Technologies เช่น พลังงานแสงอาทิตย์ Solar PV และแบตเตอรี่ Batteries แต่สิ่งเหล่านี้เพียงอย่างเดียวไม่เพียงพอที่จะปล่อยก๊าซเรือนกระจกเป็นศูนย์สุทธิ Net Zero Emissions .. นอกจากนี้ สิ่งต้องการอีกมาก ได้แก่ เครือข่ายโครงสร้างพื้นฐานใหม่ขนาดใหญ่ที่ชาญฉลาดยิ่งขึ้น และนำกลับมาใช้ใหม่ได้ Large New, Smarter & Repurposed Infrastructure Networks, เชื้อเพลิงที่ปล่อยมลพิษต่ำจำนวนมาก Large Quantities of Low – Emissions Fuels, เทคโนโลยีในการดักจับก๊าซคาร์บอนไดออกไซด์จากปล่องควันและบรรยากาศโดยตรง Technologies to Capture CO2 from Smokestacks & the Atmosphere Directly, กำลังไฟฟ้าพลังงานนิวเคลียร์ที่เพิ่มมากขึ้น More Nuclear Power และพื้นที่ขนาดใหญ่สำหรับพลังงานหมุนเวียน Large Land Areas for Renewables ..

โครงสร้างโครงข่ายระบบสายส่ง และจำหน่ายไฟฟ้า Electricity Transmission & Distribution Grids จำเป็นต้องขยายออกไปอย่างน้อยประมาณ 2 ล้านกิโลเมตรในแต่ละปี จนถึงปี 2573 เพื่อตอบสนองความต้องการของสถานการณ์ NZE Scenario .. การสร้างโครงข่ายระบบสายส่ง Building Grids ในปัจจุบันอาจใช้เวลานานกว่าทศวรรษ โดยทำให้เกิดปัญหาคอขวดที่ใช้เวลายาวนานเป็นพิเศษ เช่นเดียวกับโครงสร้างพื้นฐานด้านพลังงานประเภทอื่น ๆ ดังนั้น ผู้กำหนดนโยบาย Policy Makers, อุตสาหกรรม และภาคประชาสังคม Industry & Civil Society จำเป็นต้องทำงานร่วมกันเพื่อปลูกฝังแนวคิด เพื่อเร่งการตัดสินตกลงใจ Expedite Decision Making ขณะเดียวกันก็รักษาการมีส่วนร่วมของสาธารณะ Preserving Public Engagement และเคารพการปกป้องสิ่งแวดล้อม Respecting Environmental Safeguards ..

การดักจับ การใช้และการจัดเก็บคาร์บอน Carbon Capture, Utilization & Storage: CCUS, ไฮโดรเจน และเชื้อเพลิงที่ใช้ไฮโดรเจนเป็นฐาน Hydrogen & Hydrogen – Based Fuels และพลังงานชีวภาพที่ยั่งยืน Sustainable Bioenergy มีความสำคัญอย่างยิ่งในการบรรลุการปล่อยก๊าซเรือนกระจกเป็นศูนย์สุทธิ Net Zero Emissions ซึ่งพวกมัน จำเป็นต้องมีความก้าวหน้าอย่างรวดเร็วภายในปี 2573 .. ในอดีตก่อนหน้านี้ การดักจับ การใช้และการจัดเก็บคาร์บอน Carbon Capture, Utilization & Storage: CCUS ส่วนใหญ่มีประสิทธิภาพต่ำกว่าที่ควร แม้ว่าการเพิ่มขึ้นของโครงการ CCUS และไฮโดรเจน Hydrogen: H2 ที่ประกาศเมื่อเร็ว ๆ นี้ กำลังดูเหมือนจะเดินหน้าอยู่มากมายก็ตาม แต่โครงการส่วนใหญ่ ยังไม่บรรลุการตัดสินใจลงทุนขั้นสุดท้าย Final Investment Decision และต้องการการสนับสนุนนโยบายภาครัฐเพิ่มเติม Further Policy Support เพื่อเพิ่มความต้องการ Boost Demand และอำนวยความสะดวกในโครงสร้างพื้นฐานที่เปิดใช้งานใหม่ Facilitate New Enabling Infrastructure ..

จนถึงปัจจุบัน โลกถูกกำหนดให้มีการลงทุนเป็นประวัติการณ์ อยู่ที่ 1.8 ล้านล้านเหรียญสหรัฐฯ สำหรับพลังงานสะอาด Clean Energy ในปี 2566 โดยจะต้องเพิ่มขึ้นอย่างน้อยเป็นประมาณ 4.5 ล้านล้านเหรียญสหรัฐฯ ต่อปี ภายในต้นปี 2573 เพื่อให้สอดคล้องกับแนวทางตามสถานการณ์ NZE Scenario .. การลงทุนด้านพลังงานสะอาด Clean Energy Investment จะได้รับผลตอบแทนที่คุ้มค่า เมื่อเวลาผ่านไป และเมื่อค่าเชื้อเพลิงที่ลดลง Lower Fuel Bills .. ภายในปี 2593 การลงทุนในภาคพลังงาน Energy Sector Investment และค่าเชื้อเพลิง Fuel Bills จะต่ำกว่าปัจจุบัน เนื่องจากส่วนแบ่งของผลผลิตมวลรวมโลก Share of Global GDP ..

การลงทุนด้านพลังงานสะอาดอย่างก้าวกระโดด Sharpest Jump in Clean Energy Investment คือ สิ่งจำเป็นในตลาดเกิดใหม่ และประเทศกำลังพัฒนาอื่น ๆ นอกเหนือจากจีน China ซึ่งจะเพิ่มขึ้น 7 เท่าในช่วงต้นปี 2573 ในสถานการณ์ NZE Scenario .. สิ่งเหล่านี้จะต้องใช้นโยบายภาครัฐในแต่ละประเทศที่แข็งแกร่งยิ่งขึ้น Stronger Domestic Policies พร้อมกับการสนับสนุนจากความร่วมมือระหว่างประเทศ International Support ที่ได้รับการปรับปรุง และมีประสิทธิภาพมากขึ้น .. เงินทุนสัมปทานประจำปีสำหรับพลังงานสะอาด Annual Concessional Funding for Clean Energy ในตลาดเกิดใหม่ Emerging Market และประเทศกำลังพัฒนา Developing Economies จะต้องสูงถึงประมาณ 80 – 100 พันล้านเหรียญสหรัฐฯ ภายในต้นปี 2573 ทั้งนี้ เพื่อให้การเปลี่ยนผ่านระบบพลังงานโลก Energy Transition เพื่อไปสู่บรรลุเป้าหมาย ณ จุดเล็ง 1.5 °C Goal นั้น เป็นไปได้สำหรับอนาคตจากนี้ไป ..

ภาคพลังงาน Energy Sector กำลังเปลี่ยนแปลงเร็วกว่าที่หลายคนคิด แต่ยังมีเรื่องที่จะต้องทำอีกมาก และเวลาก็มีไม่มาก .. ทั้งนี้ แนวโน้มการเปลี่ยนแปลงหลัก มิได้มาจากการผลักดันเพื่อให้บรรลุเป้าหมายด้านสภาพภูมิอากาศ Climate Targets เท่านั้น แต่ยังมาจากกรณีทางเศรษฐกิจที่แข็งแกร่งมากขึ้นสำหรับพลังงานสะอาด Increasingly Strong Economic Case for Clean Energy, ความจำเป็นด้านความมั่นคงด้านพลังงาน Energy Security Imperatives และหมายถึง งาน กับโอกาสทางอุตสาหกรรม Jobs & Industrial Opportunities ที่มาพร้อมกับเศรษฐกิจพลังงานใหม่ New Energy Economy ..

อย่างไรก็ตาม จะต้องเร่งการดำเนินการให้สอดคล้องกับเป้าหมาย 1.5 °C Goal และเพื่อให้แน่ใจว่ากระบวนการเปลี่ยนแปลงจะได้ให้ผลที่ดีกว่าสำหรับทุกผู้คน .. เหนือสิ่งอื่นใด สิ่งเหล่านี้จะต้องมาจากความพยายามที่เป็นเอกภาพโดยรัฐบาลของแต่ละประเทศที่จะต้องแสวงหาวิธีทำงานร่วมกัน เพื่อรับมือกับความท้าทายที่สำคัญในยุคปัจจุบันของเรา ซึ่งเราทุกคน และโดยเฉพาะอย่างยิ่งคนรุ่นต่อ ๆ ไป จะได้จดจำบทเรียนทางประวัติศาสตร์ที่ยิ่งใหญ่นี้ไว้ด้วยความซาบซึ้งสำหรับอนาคตระบบเศรษฐกิจ และสังคมที่เหนือชั้นกว่าจากนี้ไป ..

ในอนาคตอันใกล้นี้ การเปลี่ยนผ่านพลังงาน Energy Transition กำลังเปิดตัวแผนงาน โครงการใหม่ ๆ รวมทั้งข้อไขที่เป็นผลิตภัณฑ์ นวัตกรรมในภาคพลังงาน Energy Sector และเทคโนโลยีด้านสภาพอากาศรุ่นต่อไปNext Generation Climate Technologies ออกสู่ตลาดให้ได้ทันเวลา เพื่อหลีกเลี่ยงภัยพิบัติจากการเปลี่ยนแปลงสภาพอากาศ .. พวกมัน คือ เส้นทางระดับโลก เพื่อให้บรรลุเป้าหมาย 1.5 °C รวมถึงทิศทางสู่ความสำเร็จเชิงพาณิชย์ Commercial Success, ลดการปล่อยมลพิษ Reduce Emissions, กระตุ้นอัตราการเติบโตทางเศรษฐกิจ Stimulate Economic Growth Rates หรือผลิตภัณฑ์มวลรวมโลก Global Gross Domestic Product: GDP ให้ขยายตัวเพิ่มขึ้น และคุณภาพชีวิตของผู้คน Quality of People’s Life ที่เหนือชั้น รวมทั้งสร้างตำแหน่งงานใหม่ ๆ ที่มีรายได้สูงกว่า Create New, Higher – Paying Job Positions ไปพร้อมด้วยในทศวรรษหน้า ..

กรอบนโยบายภาครัฐสำหรับการเปลี่ยนไปใช้แหล่งพลังงานทางเลือก Government Policy for Switching to Alternative Energy Sources, การปรับเปลี่ยนไปสู่เกษตรทฤษฎีใหม่ปลอดสารพิษ คาร์บอนต่ำ Changing to a New Theory of Agriculture for Non – Toxic & Low Carbon และไฮโดรเจน Hydrogen: H2 รวมทั้งการพิจารณาลงทุนกับ Carbon Capture, Utilisation & Storage: CCUS ถือเป็นความจำเป็นที่ขาดไม่ได้เช่นกัน แม้ว่าพวกมันอาจจะทำให้ต้นทุนในกิจกรรมต่าง ๆ ของมนุษย์เพิ่มขึ้นบ้างก็ตาม หากเราจะยังคงจำเป็นต้องใช้พลังงานจากเชื้อเพลิงฟอสซิลรูปแบบใดรูปแบบหนึ่ง หรือแบบผสมผสานอยู่ต่อไป รวมทั้งการพัฒนา Carbon Sinks หรือพื้นที่ดูดซับคาร์บอน เช่น ในพื้นที่เกษตรกรรม แหล่งน้ำ ป่าไม้ ชายฝั่งทะเล และที่อยู่อาศัย เป็นต้นนั้น กลายเป็นความจำเป็นที่ขาดไม่ได้มาพร้อมด้วย ..

เชื่อมั่นได้ว่า การเปลี่ยนผ่านพลังงาน Energy Transition รวมทั้งกระบวนการเปลี่ยนแปลงที่ตามมาเหล่านี้ จะกระตุ้น และขับเคลื่อนอัตราการเติบโตของผลิตภัณฑ์มวลรวม GDP ทั่วโลกให้เพิ่มขึ้นได้อย่างน้อย 0.4 % ต่อปี .. ทั้งนี้ ภาพรวมทั้งหมด หากผนวกรวมผลผลิตภาคอุตสาหกรรม เกษตรกรรม และผลผลิตอื่น ๆ ที่เกี่ยวเนื่องทางเศรษฐกิจ และสังคมด้วยแล้ว คาดหมายว่า ผลิตภัณฑ์มวลรวมทั่วโลก Global Gross Domestic Product: GDP จะถูกผลักให้สูงขึ้นเฉลี่ย 4 % ภายในปี 2030 หรือ พ.ศ.2573 จากกระบวนเปลี่ยนผ่านพลังงาน Energy Transition Process ซึ่งมากกว่าที่จะไปถึงได้ด้วยแหล่งพลังงานเชื้อเพลิงฟอสซิล Fossil Fuel Energy Sources ตามแนวโน้มในปัจจุบัน ..

ปัจจุบัน การเปลี่ยนผ่านพลังงาน Energy Transition มิได้มีราคาแพง แต่จะต้องมีการลงทุนเพิ่มเติมในเทคโนโลยีคาร์บอนต่ำ Low – Carbon Technologies .. การลดต้นทุนที่สำคัญลงอีกในกลุ่มพลังงานหมุนเวียน และเทคโนโลยีเอื้ออำนวยที่เกี่ยวเนื่อง จะเป็นตัวขับเคลื่อนหลักสำหรับการลงทุนที่เพิ่มขึ้น อย่างไรก็ตาม การลงทุนเพิ่มเติมแบบสะสมจะยังคงต้องมีจำนวนมากถึง 29 ล้านล้านเหรียญสหรัฐฯ จนถึงปี 2593 ซึ่งนอกเหนือไปจากการลงทุนจำนวน 116 ล้านล้านเหรียญสหรัฐฯ ที่คาดการณ์ไว้แล้ว .. การลดผลกระทบต่อสุขภาพของมนุษย์ Reducing the Impact on Human Health และการบรรเทาการเปลี่ยนแปลงสภาพภูมิอากาศ Mitigating Climate Change จะสามารถช่วยประหยัดต้นทุนในการลดการปล่อยคาร์บอนได้ประมาณอย่างน้อย 2 – 6 เท่า ทั้งนี้ เพื่อให้การจำกัดการเพิ่มขึ้นของอุณหภูมิโลกไว้ที่จุดเล็ง 1.5 oC บรรลุเป้าหมายลดการปล่อยมลพิษจากภาคพลังงาน Energy Sector เป็นศูนย์สุทธิ Net Zero Emission ด้วยคุณภาพชีวิตที่ดีกว่า ภายในครึ่งหลังของศตวรรษนี้ให้สำเร็จได้ในที่สุด ..

…………….

คอลัมน์ : Energy Key

By โลกสีฟ้า ..

สนับสนุนคอลัมน์ โดย E@ บริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน)

ขอบคุณเอกสารอ้างอิง :-

Net Zero Roadmap: A Global Pathway to Keep the 1.5 °C Goal in Reach | IEA :-

Making the Net Zero Scenario a Reality | IEA :-

Electricity 2024 | IEA :-

https://www.iea.org/reports/electricity-2024/executive-summary

Clean Energy Transition Toward Net Zero Emissions | Accenture :-

Global Energy Transition Market | Allied Market Research :-

The Renewable Energy & How to Save the World Documentary :-

https://goo.gl/photos/TusY3UndbtWjDfXx9

Energy Transition : A Significant Structural Change in an Energy System :-

https://photos.app.goo.gl/Qnj3eGJobkzRHx7a9

Net Zero Emissions Electricity & Carbon Neutrality :-