EV Batteries & The Supply Chain Sustainability

“…องค์การพลังงานระหว่างประเทศ ชี้ว่า ความต้องการแบตเตอรี่ยานยนต์ไฟฟ้า มีแนวโน้มที่จะเติบโตอย่างรวดเร็วต่อไปตามนโยบายภาครัฐของแต่ละประเทศในปัจจุบัน โดยเพิ่มขึ้น 4 เท่าครึ่งทั่วโลก ภายในปี 2573 และมากกว่า 7 เท่า ภายในปี 2578 …”

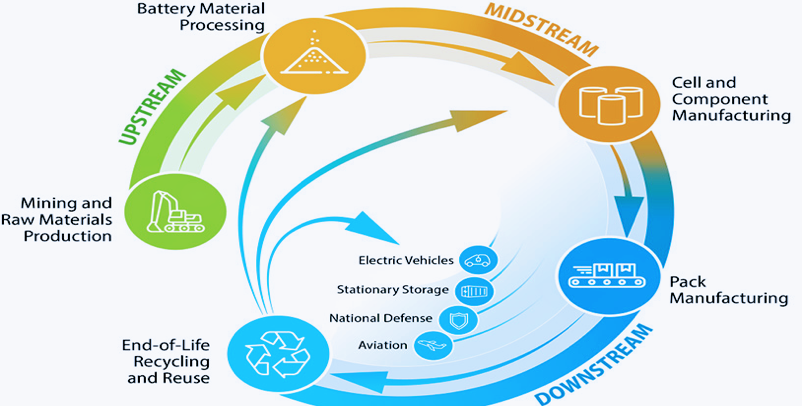

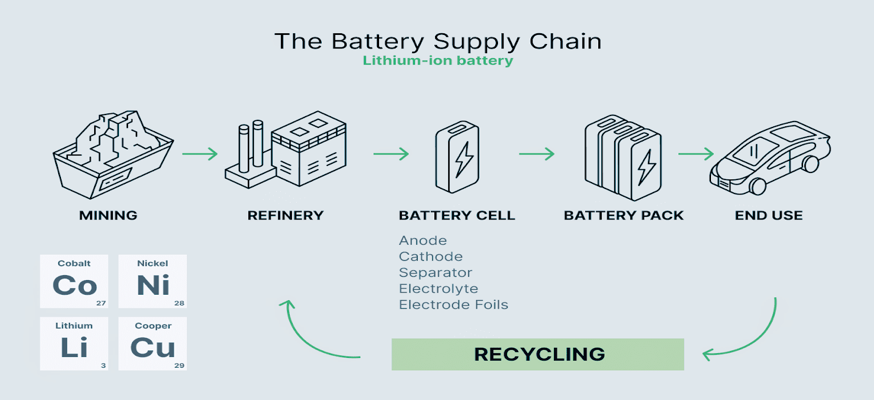

ห่วงโซ่อุปทานแบตเตอรี่ของรถยนต์ไฟฟ้า Electric Vehicle: EV Battery Supply Chain คือ กระบวนการแปรรูปวัตถุดิบให้เป็นชุดแบตเตอรี่สำหรับรถยนต์ไฟฟ้า Transforming Raw Materials into Batteries for EVs ซึ่งเกี่ยวข้องกับการขุดทำเหมือง Mining, การแปรรูป Processing, การผลิต Manufacturing และการรีไซเคิล Recycling ..

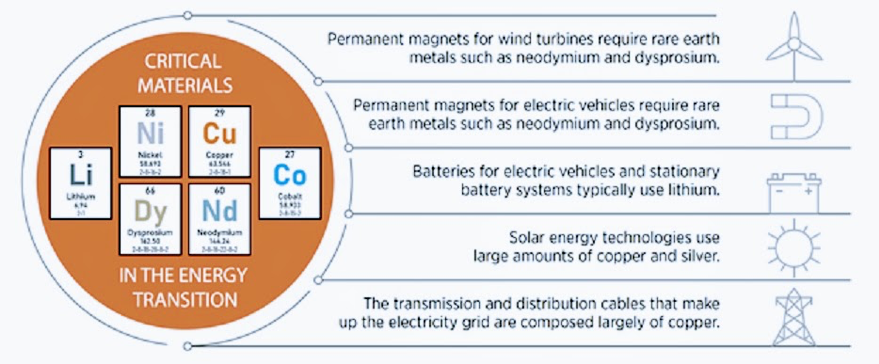

ทั้งนี้ ห่วงโซ่อุปทานแบตเตอรี่ของรถยนต์ไฟฟ้า Electric Vehicle: EV Battery Supply Chain นั้น จะเริ่มต้นจากการขุดทำเหมือง Mining ซึ่งถือเป็นต้นน้ำ Upstream ของห่วงโซ่อุปทาน Supply Chain หมายถึง การทำเหมือง การสกัดวัตถุดิบ Extracting Raw Materials เช่น ลิเธี่ยม Lithium: 3Li, โคบอลต์ Cobalt: 27Co, นิกเกิล Nickel: 28Ni, แมงกานีส Manganese: 25Mn และกราไฟต์ Graphite: C จากพื้นผิวเปลือกโลก รวมทั้งการสำรวจ Exploration การระบุ และค้นหาแหล่งแร่ธาตุสำรอง Identifying & Locating Mineral Reserves เป็นต้น ..

ขณะที่ในส่วนกลางน้ำ Midstream ของห่วงโซ่อุปทานแบตเตอรี่ของรถยนต์ไฟฟ้า Electric Vehicle: EV Batteries นั้น ได้แก่ การกลั่น หรือการแปรรูปวัตถุดิบให้เป็นส่วนประกอบระดับแบตเตอรี่ Processing Raw Materials into Battery – Grade Components และการสร้างแคโทด และแอโนด Creating Cathodes & Anodes ซึ่งก็คือ กระบวนการกลั่นแปรรูปวัตถุดิบให้เป็นอิเล็กโทรดขั้วบวก และอิเล็กโทรดขั้วลบ สำหรับชุดแบตเตอรี่ Refining Raw Materials into the Positive & Negative Electrodes for a Batteries .. และสำหรับปลายน้ำห่วงโซ่อุปทาน Downstream Supply Chain นั้น หมายถึง การผลิตประกอบเซลล์แบตเตอรี่ให้เป็นโมดูล Assembling Battery Cells into Modules, การรวมโมดูลเข้าเป็นชุดแบตเตอรี่ Combining Modules into Battery Packs และการขายชุดแบตเตอรี่ให้กับผู้ผลิตรถยนต์ Selling Battery Packs to Automakers นั่นเอง ..

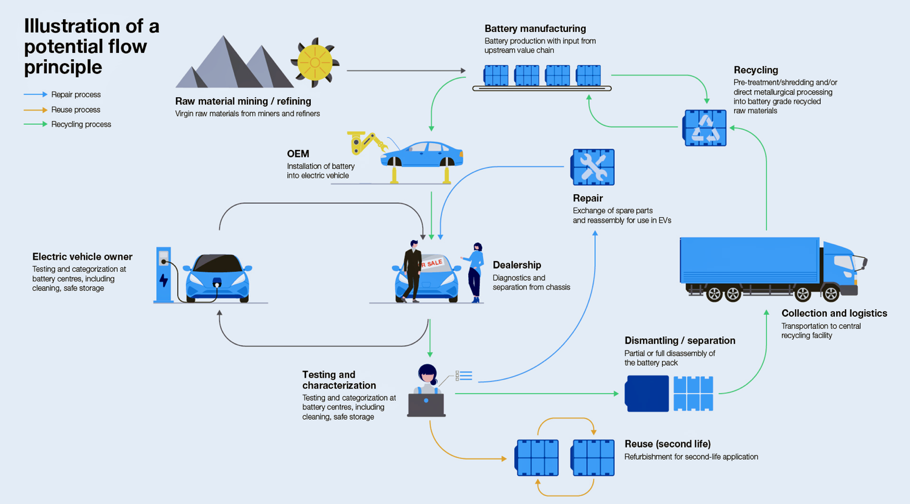

อย่างไรก็ตาม เมื่อการสิ้นสุดอายุการใช้งาน End of Life ของชุดแบตเตอรี่เหล่านี้มาถึง การนำกลับมาใช้ใหม่ หรือการรีไซเคิล Reusing or Recycling ถือเป็นการกู้คืนวัสดุจากแบตเตอรี่ที่ใช้แล้วเพื่อผลิตแบตเตอรี่ใหม่ Recovering Materials from Used Batteries to Make New Batteries ซึ่งการรีไซเคิลแบตเตอรี่ Recycling Batteries สามารถลดการปล่อยก๊าซเรือนกระจก Reduce Greenhouse Gas Emissions และลดการใช้พลังงาน Reduce Energy Consumption ลงได้เป็นอย่างมาก รวมทั้งการรีไซเคิล Recycling ยังช่วยลดผลกระทบต่อสิ่งแวดล้อมจากการขุดทำเหมือง Mining และการสกัดโคบอลต์ Reduce the Environmental Impact of Cobalt: 27Co Extraction ได้เป็นอย่างดีอีกด้วย ..

ปัญหาความยั่งยืนของห่วงโซ่อุปทานแบตเตอรี่ยานยนต์ไฟฟ้า Electric Vehicle: EV Battery Supply Chain Sustainability Issues ..

ความต้องการรถยนต์ไฟฟ้าที่เพิ่มขึ้นอย่างรวดเร็ว Rapidly Rising Demand for Electric Vehicles: EVs และล่าสุดสำหรับการจัดเก็บพลังงานด้วยชุดแบตเตอรี่ Recently for Battery Storage ทำให้แบตเตอรี่ Batteries กลายเป็นหนึ่งในเทคโนโลยีพลังงานสะอาดที่เติบโตเร็วที่สุด Fastest – Growing Clean Energy Technologies .. ความต้องการแบตเตอรี่ Battery Demand คาดว่าจะเพิ่มขึ้นอย่างต่อเนื่อง ทำให้เกิดความกังวลเกี่ยวกับความยั่งยืน Sustainability และความต้องการแร่ธาตุที่สำคัญ Demand for Critical Minerals เมื่อการผลิตเพิ่มขึ้นไปอีก ..

เป็นที่แน่นอนว่า การปล่อยมลพิษ Emissions นั้น เกี่ยวข้องกับแบตเตอรี่ตลอดห่วงโซ่อุปทาน และตลอดอายุการใช้งานแบตเตอรี่ทั้งหมด Supply Chain & Over the Full Battery Lifetime .. ลำดับความสำคัญในการลดการปล่อยมลพิษ และการวิเคราะห์วงจรชีวิตของรถยนต์ไฟฟ้า Life cycle Analysis of Electric Cars แสดงให้เห็นว่า รถยนต์ไฟฟ้า Electric Cars มีประโยชน์ในการลดการปล่อยมลพิษในระดับโลกแล้ว เมื่อเปรียบเทียบกับรถยนต์ที่ใช้เครื่องยนต์สันดาปภายใน Internal Combustion Engine: ICE Cars .. การเพิ่มความยั่งยืนของห่วงโซ่อุปทานแบตเตอรี่มากขึ้น Increasing the Sustainability of Battery Supply Chains เช่น การรีไซเคิล Recycling จะสามารถเพิ่มประโยชน์เหล่านี้ได้มากขึ้น และลดความต้องการในการจัดหาแร่ธาตุที่สำคัญขั้นพื้นฐาน ..

ซึ่งแม้ว่า รัฐบาลของประเทศต่าง ๆ และภาคอุตสาหกรรม กำลังดำเนินการเพื่อปรับปรุงความยั่งยืน และวงจรการหมุนเวียนของแบตเตอรี่อยู่แล้วก็ตาม แต่จะต้องมีการดำเนินการเพิ่มเติมในวงกว้างมากขึ้น เมื่อตลาดขยายตัวขึ้นไปอีกจากนี้ไป ..

ผลการสำรวจการปล่อยมลพิษในวงจรชีวิตแบตเตอรี่ Battery Life Cycle Emissions ที่แตกต่างกัน ซึ่งเกี่ยวข้องกับเคมีของแบตเตอรี่ Battery Chemistries ที่ต่างกัน และด้วยเหตุนี้ กลยุทธ์ต่าง ๆ ที่ควรต้องดำเนินการเพื่อลดการปล่อยมลพิษเหล่านี้ ซึ่งรวมถึงการเน้นที่บทบาทของการรีไซเคิล ในการลดความต้องการแร่ธาตุที่สำคัญในขั้นต้น Role of Recycling in Reducing the Need for Primary Critical Minerals Supply ซึ่งถือเป็นเรื่องสำคัญมาก ตลอดจนการค้าระหว่างประเทศของรถยนต์ไฟฟ้ามือสอง International Trade of Second – Hand Electric Vehicles: EVs อาจส่งผลต่อกลยุทธ์การรีไซเคิลRecycling Strategies อย่างไรนั้น กำลังจะกลายเป็นประเด็นสำคัญสำหรับผู้กำหนดนโยบาย Policy Makers ที่ไม่อาจละเลยได้จากนี้ไป ..

ทั้งนี้ จากสถานการณ์ล่าสุด องค์การพลังงานระหว่างประเทศ International Energy Agency: IEA ชี้ว่า ความต้องการแบตเตอรี่ยานยนต์ไฟฟ้า EV Battery Demand มีแนวโน้มที่จะเติบโตอย่างรวดเร็วต่อไปตามนโยบายภาครัฐของแต่ละประเทศในปัจจุบัน โดยเพิ่มขึ้น 4 เท่าครึ่งทั่วโลก ภายในปี 2573 และมากกว่า 7 เท่า ภายในปี 2578 .. บทบาทของตลาดเกิดใหม่ และชาติเศรษฐกิจกำลังพัฒนา Emerging Market & Developing Economies: EMDEs อื่น ๆ นอกเหนือจากจีน China คาดว่าจะเติบโตขึ้น โดยจะไปถึง 10 % ของความต้องการแบตเตอรี่ทั่วโลก ภายในปี 2573 เพิ่มขึ้นจาก 3 % ในปี 2566 .. การผลิตแบตเตอรี่ Battery Production คาดว่าจะมีความหลากหลายมากขึ้น โดยส่วนใหญ่ต้องขอบคุณการลงทุนในยุโรป และอเมริกาเหนือ Investments in Europe & North America ภายใต้นโยบายปัจจุบัน และหากคำมั่นสัญญาเรื่องสภาพอากาศที่ประกาศไว้ทั้งหมดเป็นจริง ความต้องการ และการผลิต Demand & Production จะเพิ่มขึ้นอีกอย่างมากในตลาดเกิดใหม่ และชาติเศรษฐกิจกำลังพัฒนา Emerging Market & Developing Economies: EMDEs อื่น ๆ นอกเหนือจากจีน ..

จากมุมมองของวงจรชีวิต Life Cycle Perspective นั้น การปล่อยมลพิษของรถยนต์ไฟฟ้าแบตเตอรี่ขนาดกลาง Emissions of a Medium – Size Battery Electric Cars จะน้อยกว่าการปล่อยมลพิษของรถยนต์เครื่องยนต์สันดาปภายใน ICE Cars ซึ่งเทียบได้เท่ากับครึ่งหนึ่งของค่าเฉลี่ยทั่วโลก .. ความแตกต่างของการปล่อยมลพิษนี้ ใกล้เคียงกับค่าเฉลี่ยทั่วโลกในจีน แต่ยังมากกว่าในสหราชอาณาจักร และชิลี United Kingdom: UK & Chile อยู่ที่ 60 % และน้อยกว่าในอินเดีย India อยู่ที่ 20 % ..

การปล่อยมลพิษที่เกี่ยวข้องกับแบตเตอรี่ Battery – Related Emissions มีบทบาทสำคัญในวงจรชีวิตของยานยนต์ไฟฟ้า Electric Vehicles: EVs แม้ว่าจะไม่ใช่สาเหตุหลักก็ตาม .. อย่างไรก็ตาม การลดการปล่อยมลพิษที่เกี่ยวข้องกับการผลิตแบตเตอรี่ Battery Production และการแปรรูปแร่ธาตุวิกฤติที่สำคัญ Critical Mineral Processing ยังคงมีความสำคัญ .. การปล่อยมลพิษที่เกี่ยวข้องกับแบตเตอรี่ และห่วงโซ่อุปทาน Emissions Related to Batteries & their Supply Chains มีแนวโน้มว่าจะลดลงได้ต่อเนื่องต่อไป เนื่องจาก กระบวนการผลิตที่ปรับเปลี่ยนเป็นการใช้กำลังไฟฟ้า Electrification of Production Processes รวมถึงความหนาแน่นของพลังงานที่เพิ่มขึ้น Increased Energy Density และการใช้วัสดุรีไซเคิล Use of Recycled Materials ที่เพิ่มมากขึ้นมาพร้อมด้วย ..

ในทศวรรษหน้า การรีไซเคิล Recycling จะมีความสำคัญในการกู้คืนวัสดุจากเศษวัสดุจากการผลิต และเมื่อมองไปข้างหน้าเพื่อรีไซเคิลแบตเตอรี่ที่หมดอายุการใช้งาน และลดความต้องการแร่ธาตุที่สำคัญ โดยเฉพาะอย่างยิ่ง หลังจากปี 2578 เมื่อจำนวนแบตเตอรี่ยานยนต์ไฟฟ้า Electric Vehicle: EV Batteries ที่หมดอายุการใช้งาน จะเริ่มเพิ่มขึ้นอย่างรวดเร็ว โดยหากสามารถปรับขนาดการรีไซเคิลได้อย่างมีประสิทธิภาพแล้ว เชื่อได้ว่า การรีไซเคิล Recycling จะสามารถลดความต้องการลิเธี่ยม Lithium: 3Li และนิกเกิล Nickel: 28Ni ลงได้ 25 % และลดความต้องการโคบอลต์ Cobalt: 27Co ลงได้ 40 % ในปี 2593 ซึ่งเป็นสถานการณ์ที่จะทำให้บรรลุเป้าหมายด้านสภาพภูมิอากาศได้ .. การขยายขนาดโรงงานรีไซเคิล Scaling up Recycling Facilities และเพิ่มอัตราการรวบรวมแบตเตอรี่ที่หมดอายุการใช้งาน Increasing Collection Rates of End – of – Life Batteries ถือเป็นสิ่งจำเป็นสำคัญที่ขาดไม่ได้ ..

นอกจากนั้น รถยนต์ไฟฟ้ามือสอง Second – Hand EVs อาจส่งเสริมการเดินทางด้วยไฟฟ้าในประเทศกำลังพัฒนาอื่น ๆ นอกเหนือจากจีน .. การเสริมสร้างความร่วมมือระหว่างประเทศ ถือเป็นหัวใจสำคัญในการสนับสนุนการค้ารถยนต์ไฟฟ้ามือสองระหว่างประเทศ International Trade of Second – Hand EVsขณะเดียวกันก็รับประกันถึงกลยุทธ์ที่ดีรองรับการหมดอายุการใช้งานที่เหมาะสมสำหรับรถยนต์ไฟฟ้า และชุดแบตเตอรี่ของพวกมัน Electric Vehicles: EVs & their Batteries ไปพร้อมด้วย ..

อย่างไรก็ตาม ปัญหาหลัก ๆ ของห่วงโซ่อุปทานแบตเตอรี่ยานยนต์ไฟฟ้า Primary Issues with EV Battery Supply Chains คือ ความเข้มข้นทางภูมิศาสตร์ของแร่ธาตุที่สำคัญ Geographic Concentration of Critical Minerals เช่น ลิเธี่ยม Lithium: 3Li, โคบอลต์ Cobalt: 27Co และนิกเกิล Nickel: 28Ni ในบางประเทศ ส่งผลให้เกิดความเสี่ยงต่อการหยุดชะงักทางภูมิรัฐศาสตร์ Geopolitical Disruptions, ระยะทางที่ยาวไกลระหว่างการขุด และการแปรรูป Long Distances Traveled During Mining & Processing, ความเสี่ยงต่อการขาดแคลนอุปทานเนื่องจากความต้องการสูง Potential for Supply Shortages due to High Demand และความกังวลเกี่ยวกับผลกระทบต่อสิ่งแวดล้อมของกระบวนการสกัดและการกลั่น Environmental Impacts of Extraction & Refining Processes ส่งผลทำให้ห่วงโซ่อุปทานมีความซับซ้อน และอาจไม่เสถียร Complex & Potentially Unstable Supply Chain ..

นอกจากนั้น “ความยาวของห่วงโซ่อุปทาน Supply Chain Length” ซึ่งหมายถึง จำนวนขั้นตอนต่าง ๆ ที่เกี่ยวข้องกับการเดินทางของผลิตภัณฑ์ตั้งแต่วัตถุดิบไปจนถึงผู้บริโภคขั้นสุดท้าย โดยพื้นฐานแล้ว คือ จำนวนหน่วยงานต่าง ๆ ที่เกี่ยวข้องในกระบวนการนี้ ในขณะที่ “ความซับซ้อนของห่วงโซ่อุปทาน Supply Chain Length” ที่อธิบายถึงระดับของการเชื่อมโยง และการพึ่งพากันระหว่างหน่วยงานเหล่านั้น รวมถึงปัจจัยต่าง ๆ เช่น ซัพพลายเออร์หลายราย ที่ตั้งทางภูมิศาสตร์ที่หลากหลาย กระบวนการผลิตที่ซับซ้อน และความต้องการของลูกค้าที่หลากหลาย ซึ่งอาจทำให้การจัดการห่วงโซ่อุปทานแบตเตอรี่ยานยนต์ไฟฟ้า EV Battery Supply Chain มีความท้าทายมากขึ้น ..

ประเด็นสำคัญเกี่ยวกับปัญหาห่วงโซ่อุปทานแบตเตอรี่ Key Points about EV Battery Supply Chain ที่เกิดขึ้นอย่างต่อเนื่องนั้น ได้แก่ :-

– การพึ่งพาทางภูมิรัฐศาสตร์ Geopolitical Dependence : แร่ธาตุวิกฤติสำคัญหลักส่วนใหญ่สำหรับแบตเตอรี่ยานยนต์ไฟฟ้า Key Critical Minerals for EV Batteries ถูกขุดในบางประเทศเท่านั้น เช่น สาธารณรัฐประชาธิปไตยคองโก Democratic Republic of Congo สำหรับโคบอลต์ Cobalt: 27Co และชิลี Chile สำหรับลิเธี่ยม Lithium: 3Li ซึ่งสร้างความเสี่ยงทางภูมิรัฐศาสตร์ และความผันผวนของราคา Potential Price Fluctuations ที่อาจเกิดขึ้นได้ตลอดเวลา ขึ้นอยู่กับสถานการณ์ทางการเมืองในภูมิภาคเหล่านั้น ..

– ความยาว และความซับซ้อนของห่วงโซ่อุปทาน Supply Chain Length & Complexity : กระบวนการสกัดแร่ธาตุ การกลั่น และผลิตเซลล์แบตเตอรี่ Process of Extracting Minerals, Refining & Manufacturing Battery Cells มักเกี่ยวข้องกับระยะทางไกลระหว่างขั้นตอนต่าง ๆ ทำให้ห่วงโซ่อุปทานเสี่ยงต่อการหยุดชะงักจากเหตุการณ์ทางสภาพอากาศ Weather Events, ปัญหาการขนส่ง Transportation Issues และความท้าทายด้านการส่งกำลัง Logistical Challenges ..

– ความต้องการที่สูง และการขาดแคลนที่อาจเกิดขึ้น High Demand & Potential Shortages : การเติบโตอย่างรวดเร็วของตลาดยานยนต์ไฟฟ้า Rapid Growth of the EV Market กำลังสร้างแรงกดดันอย่างมากต่อการจัดหาแร่ธาตุวิกฤติสำคัญ Supply of Critical Minerals ซึ่งอาจนำไปสู่การขาดแคลน และราคาที่เพิ่มขึ้น Shortages & Price Increases ..

– ข้อกังวลด้านสิ่งแวดล้อม Environmental Concerns : การขุดทำเหมือง และแปรรูปแร่ธาตุสำหรับแบตเตอรี่ Mining & Processing of Battery Minerals อาจมีผลกระทบต่อสิ่งแวดล้อมอย่างมาก รวมถึงมลพิษทางน้ำ Water Pollution, การทำลายถิ่นที่อยู่อาศัย Habitat Destruction และการใช้พลังงานสูง High Energy Consumption ..

– ความท้าทายในการรีไซเคิล Recycling Challenges : แม้ว่าการรีไซเคิลแบตเตอรี่ Battery Recycling จะมีความสำคัญอย่างยิ่งต่อความยั่งยืน Crucial for Sustainability แต่ข้อจำกัดด้านเทคโนโลยี และโครงสร้างพื้นฐานในปัจจุบัน ทำให้การนำวัสดุแบตเตอรี่จำนวนมากกลับมาใช้ซ้ำได้อย่างมีประสิทธิภาพเป็นเรื่องที่ไม่ง่ายนัก ..

ทั้งนี้ ความท้าทายเฉพาะภายในห่วงโซ่อุปทานแบตเตอรี่ยานยนต์ไฟฟ้า Specific Challenges within the EV Battery Supply Chain ส่วนใหญ่มาจากการเข้าถึงแหล่งแร่ธาตุสำรอง Access to Mineral Reserves, กระบวนการอนุญาต Permitting Processes และสภาพแรงงานในพื้นที่ทำเหมือง Labor Conditions in Mining Regions .. การรวมศูนย์การผลิตเซลล์แบตเตอรี่ยานยนต์ไฟฟ้า Concentration of EV Battery Cell Production ในบางภูมิภาค โดยเฉพาะในเอเชีย Asia ส่งผลให้อาจต้องพึ่งพาผู้เล่นหลักเพียงไม่กี่รายในตลาด ซึ่งการลดการพึ่งพาซัพพลายเออร์หลักเพียงน้อยราย และการลงทุนในเทคโนโลยีการรีไซเคิล Investment in Recycling Technologies ผนวกกับการปรับปรุงความสามารถในการรีไซเคิลแบตเตอรี่ Improving Battery Recycling Capabilities มาพร้อมด้วย เพื่อกู้คืนวัสดุแร่ธาตุหายากที่มีมูลค่าสูง และลดการพึ่งพาแร่ธาตุบริสุทธิ์จากการขุดทำเหมือง คือ ประเด็นท้าทายเฉพาะภายในห่วงโซ่อุปทานแบตเตอรี่ยานยนต์ไฟฟ้า Specific Challenges within the EV Battery Supply Chain เหล่านี้ ซึ่งรวมถึงนโยบาย และแรงจูงใจภาครัฐของแต่ละชาติเอง กับการสร้างความร่วมมือระหว่างประเทศ เพื่อแบ่งปันความรู้ และทรัพยากร Share Knowledge & Resources สำหรับการผลิตแบตเตอรี่ยานยนต์ไฟฟ้าอย่างยั่งยืน Sustainable EV Battery Production ให้สำเร็จได้ในที่สุดจากนี้ไป ..

การพัฒนาอุตสาหกรรมแบตเตอรี่รถยนต์ไฟฟ้าของไทย Developing Electric Vehicle: EV Battery Industry in Thailand มีเป้าหมายที่จะเป็นศูนย์กลางรถยนต์ไฟฟ้า EV Hub ระดับโลก ..

ปัจจุบัน ประเทศไทย Thailand กำลังพัฒนาอุตสาหกรรมแบตเตอรี่รถยนต์ไฟฟ้า Electric Vehicle: EV Battery Industry โดยมีเป้าหมายที่จะเป็นศูนย์กลางการผลิต และส่งออกยานยนต์ไฟฟ้า EV Hub ในอนาคตอันใกล้ ซึ่งรวมถึงการลงทุนด้านการวิจัยเพื่อการผลิต และพัฒนาแบตเตอรี่มาตรฐานสำหรับยานยนต์ไฟฟ้าขนาดเล็ก Small Electric Vehicles: EVs อีกด้วย ..

การอุดหนุนการวิจัย และการผลิตของรัฐบาลไทยนั้น นอกจากการผลิตลิเธี่ยมไอออนแบตเตอรี่ Lithium – Ion Batteries ภายในประเทศแล้ว ยังมุ่งเน้นไปที่การผลิตแบตเตอรี่สังกะสีไอออน และโซเดียมไอออนแบตเตอรี่สำหรับยานยนต์ไฟฟ้า Zinc – Ion & Sodium – Ion Batteries for EVs ไปพร้อมด้วย โดยชุดแบตเตอรี่จะผลิตขึ้นจากวัสดุ และแร่ธาตุนอกเหนือไปจากลิเธี่ยม Lithium: 3Li เช่น สังกะสี Zinc: 30Zn, โซเดียม Sodium: 11Na, แมงกานีสออกไซด์ MnxOx และกราฟีน Graphene: C เป็นต้น .. บริษัท Svolt Energy Technology ซึ่งเป็นบริษัทฯ ในเครือของ Great Wall Motor ของจีน ได้เริ่มผลิตแบตเตอรี่รถยนต์ไฟฟ้า Electric Vehicle: EV Batteries เป็นจำนวนมากในประเทศไทย รวมทั้ง บริษัทพลังงานบริสุทธิ์ Energy Absolute ซึ่งเป็นบริษัทฯ ของคนไทย ได้ดำเนินการผลิตยานยนต์ไฟฟ้า และชุดแบตเตอรี่ของพวกมัน Electric Vehicles: EVs & their Batteries ในเชิงพาณิชย์เพื่อทำตลาดอย่างจริงจังขึ้นแล้ว ..

ศูนย์วิจัย และนวัตกรรมวิทยาศาสตร์ประเทศไทย Thailand Science Research & Innovation: TSRI และสมาคมเทคโนโลยีการจัดเก็บพลังงานประเทศไทย Thailand Energy Storage Technology Association: TESTA กำลังทำงานร่วมกันเพื่อพัฒนาชุดแบตเตอรี่แบบสับเปลี่ยนได้สำหรับยานยนต์ไฟฟ้าขนาดเล็ก Swappable Battery Packs for Small Electric Vehicles: EVs มาพร้อมด้วย ..

ขณะเดียวกัน พบว่า สิทธิประโยชน์ภาครัฐจากรัฐบาลไทย โดยคณะกรรมการส่งเสริมการลงทุน Board of Investment: BOI ได้เสนอสิทธิพิเศษด้านการส่งเสริมการลงทุนให้กับบริษัทที่ฯ ผลิตเซลล์แบตเตอรี่ EV Battery Cells และระบบจัดเก็บพลังงานด้วยชุดแบตเตอรี่ Energy Storage Systems หลากหลายรูปแบบ รวมถึงสิทธิประโยชน์ทางภาษีสรรพสามิตสำหรับการผลิตรถยนต์ไฟฟ้าแบบใช้แบตเตอรี่ Battery Electric Vehicles: BEVs ในประเทศ ..

ทั้งนี้ นาย ณฤษฏ์ เทอดสธีรสุขดี เลขาธิการคณะกรรมการส่งเสริมการลงทุน หรือ บีโอไอ Thailand Board of Investment: BOI’s Secretary – General เปิดเผยว่า สิทธิประโยชน์ที่บีโอไอ BOI มอบให้บริษัทผู้ผลิตเซลล์แบตเตอรี่รถยนต์ไฟฟ้าที่ใช้ประเทศไทยเป็นฐานการผลิต Incentives Available to EV Battery Cell Manufacturers Who Use Thailand as their Production Base ได้แก่ การยกเว้นภาษีเงินได้นิติบุคคล Exemptions from Corporate Tax, ภาษีเงินปันผล Dividend tax, ภาษีนำเข้าเครื่องจักร Import Duty on Machines และภาษีนำเข้าวัตถุดิบที่นำเข้าเพื่อการส่งออกในอนาคต Import Duty on Materials Imported for Future Export ยาวนานสูงสุด 15 ปี ..

นอกจากนั้น ผู้ผลิตแบตเตอรี่ Battery Manufacturers จะได้รับสิทธิลดหย่อนภาษีนำเข้าวัตถุดิบสำหรับใช้ในผลิตภัณฑ์ที่จำหน่ายในประเทศไทย Import Duty for Materials to be Used in Products Sold in Thailand อยู่ที่ร้อยละ 90 รวมถึงการยกเว้นภาษีนำเข้าวัตถุดิบที่ใช้ในงานวิจัย Import Duty Exemption for Materials Used in Research มาพร้อมด้วย ..

นาย ณฤษฏ์ฯ กล่าวเพิ่มเติมอีกด้วยว่า นอกจากผู้ผลิตแบตเตอรี่ Battery Makers จะได้รับสิทธิพิเศษด้านการลงทุนแล้ว ยังจะได้รับเงินอุดหนุนสำหรับการลงทุน การวิจัย และการฝึกอบรมบุคลากร Subsidies for Investment, Research & Personnel Training อีกด้วย ..

จนถึงปัจจุบัน เป็นที่ชัดเจนว่า รัฐบาลไทย มุ่งดำเนินมาตรการส่งเสริมการใช้รถยนต์ไฟฟ้าผ่านโครงการ และแผนงานภาครัฐอย่างต่อเนื่อง เพื่อให้ประเทศไทย เป็นหนึ่งในศูนย์กลางในการพัฒนาเทคโนโลยีรถยนต์ไฟฟ้าใหม่ ๆ Central Agency for Developing New EV Technologies ระดับโลก และคาดหวังว่าจะสามารถเพิ่มยอดขายในตลาดส่งออกยานยนต์ขึ้นแตะระดับอยู่ใน Top Ten ของโลกให้สำเร็จได้ในที่สุดสำหรับอนาคตจากนี้ไป ขณะที่ปัจจุบัน ไทยอยู่ในอันดับที่ 11 ..

บริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน) หรือ Energy Absolute: EA ซึ่งเป็นบริษัทฯ แม่ของ Amita Technology ชี้ว่า โรงงานของ Amita Technology คือ โรงงานผลิตลิเธี่ยมไอออนแบตเตอรี่ขนาดใหญ่แห่งแรกของประเทศไทย และอาเซียน Thailand & ASEAN’s First Lithium – Ion Battery Gigafactory .. Energy Absolute: EA ได้ให้คำมั่นว่าจะทำให้ระบบนิเวศยานยนต์ไฟฟ้าของประเทศ Country’s Electric Vehicle: EV Ecosystem นั้น สมบูรณ์แบบด้วยการพัฒนาการผลิตแบตเตอรี่ของตนเอง Developing Its Own Battery Manufacturing ให้เกิดขึ้นภายในประเทศ ตั้งแต่ต้นน้ำจนถึงปลายน้ำ Upstream to Downstream อย่างครบวงจร ..

ความมุ่งมั่นดังกล่าวนี้นั้น สอดคล้องกับนโยบายของภาครัฐของประเทศไทยที่ต้องการเสริมสร้างความแข็งแกร่งให้กับอุตสาหกรรมยานยนต์ไฟฟ้า Strengthening the EV Industry ของไทย ควบคู่ไปกับการพัฒนาประเทศให้เป็นศูนย์กลางสำคัญของยานยนต์ไฟฟ้าระดับโลก Key Global Hub for Electric Vehicles: EVs ..

นาย สมโภชน์ อาหุนัย ประธานเจ้าหน้าที่บริหาร บริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน) หรือ Energy Absolute: EA ยืนยันว่า การมีโรงงาน Amita Technology ที่สามารถผลิตลิเธี่ยมไอออนแบตเตอรี่ได้ครบวงจร Completely Produce Lithium – Ion Batteries นั้น คือ กุญแจสำคัญที่จะช่วยเสริมสร้างจุดยืนที่มั่นคงของประเทศไทย ให้ทะยานขึ้นเป็นศูนย์กลางยานยนต์ไฟฟ้าระดับโลก Global EV Hub ได้ .. พร้อมเสริมว่า แม้ว่า บริษัทฯ จะไม่สามารถหลอมแร่ธาตุบางชนิดเป็นวัตถุดิบได้ แต่บริษัทฯ ได้พัฒนากระบวนการผลิตเซลล์ Developed a Process for Producing Cells ซึ่งเป็นส่วนประกอบที่เล็กที่สุด และสำคัญที่สุดของลิเธี่ยมไอออนแบตเตอรี่ Smallest & Most Important Components of Lithium – Ion Batteries ได้สำเร็จเรียบร้อยแล้ว ..

ปัจจุบัน โรงงาน Amita Technology สามารถให้กำลังผลิตได้ประมาณ 1 กิกะวัตต์ Gigawatt: GW ต่อชั่วโมง โดยจัดหาแบตเตอรี่ให้กับผู้ผลิตบัสโดยสารไฟฟ้า Electric Bus Makers เป็นหลัก และกำลังพิจารณาขยายกำลังการผลิต โดยภายในสิ้นปี 2568 อัตราการผลิตจะอยู่ที่ 4 กิกะวัตต์ Gigawatt: GW ต่อชั่วโมง การขยายกำลังการผลิตที่เป็นไปได้อีกครั้งจะขึ้นอยู่กับการเติบโตของความต้องการในตลาดยานยนต์ไฟฟ้า Growth of Electric Vehicles: EVs Market Demand ในปีต่อ ๆ ไป ..

นอกจากบริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน) หรือ Energy Absolute: EA แล้ว ผู้ผลิตแบตเตอรี่รถยนต์ไฟฟ้า EV Battery Manufacturers ในประเทศไทย ยังได้แก่ บริษัท SVOLT Energy Technology และ Banpu Next ซึ่งเป็นบริษัทพลังงานของคนไทยเช่นเดียวกัน โดย SVOLT Energy Technology ได้ร่วมมือกับ Banpu Next เพื่อผลิตแบตเตอรี่รถยนต์ไฟฟ้าในประเทศไทย Produce EV Battery Packs in Thailand มาตั้งแต่เดือนมีนาคม ปี 2567 เป็นต้นมา ..

ทั้งนี้ ผู้ผลิตแบตเตอรี่รถยนต์ไฟฟ้า EV Battery Manufacturers รายอื่น ๆ ในประเทศ ได้แก่ CATL ซึ่งเป็นบริษัทฯ ที่มีฐานอยู่ในจีน China – Based Company และเป็นผู้ผลิตแบตเตอรี่รถยนต์ไฟฟ้าชั้นนำในช่วงครึ่งแรกของปี 2567 และอีกบริษัทชั้นนำ ได้แก่ Panasonic Battery (Thailand) Limited ซึ่งเป็นบริษัทฯ ไทยสัญชาติญี่ปุ่นที่มีโรงงานผลิตชุดแบตเตอรี่ยานยนต์ไฟฟ้า EV Battery Manufacturing อยู่ที่ประเทศไทย โดยบริษัท Tesla พึ่งพาในการผลิตแบตเตอรี่ใน EVs ของพวกเขาเป็นส่วนใหญ่ .. ขณะที่ รถยนต์ไฟฟ้าในประเทศไทย EV Car Brands in Thailand ซึ่งเป็นแบรนด์รถยนต์ไฟฟ้าชั้นนำที่มียอดขายสูง 3 อันดับแรก อ้างอิงข้อมูล ณ เดือนเมษายน 2567 ได้แก่ BYD, MG และ NETA ตามลำดับ ..

คาดหมายได้ว่า ประเทศไทย กำลังกลายเป็นผู้ส่งออกแบตเตอรี่ และส่วนประกอบรถยนต์ไฟฟ้ารายใหญ่ Major Exporter of Electric Vehicle: EV Batteries & Components .. อุตสาหกรรมรถยนต์ไฟฟ้าของประเทศ Country’s EV Industry กำลังเติบโตขึ้นเนื่องจากนโยบายของภาครัฐ การลงทุนจากเอกชนผู้ผลิตรถยนต์ และทำเลที่ตั้งของไทยที่เอื้ออำนวยต่อการส่งออก ..

ในปี 2565 ประเทศไทย ส่งออกแบตเตอรี่ยานยนต์ไฟฟ้า EV Batteries มูลค่า 96.8 ล้านเหรียญสหรัฐฯ

โดยจุดหมายปลายทางหลักของการส่งออกชุดแบตเตอรี่ของไทย ได้แก่ ญี่ปุ่น Japan, สหรัฐฯ United States, แคนาดา Canada, กัมพูชา Cambodia และบราซิล Brazil ..

ในปี 2566 ประเทศไทย ส่งออกส่วนประกอบรถยนต์ไฟฟ้า EV Components มูลค่า 562 พันล้านเหรียญสหรัฐฯ โดยจีน China คือ จุดหมายปลายทางการส่งออกส่วนประกอบรถยนต์ไฟฟ้าที่ใหญ่ที่สุด Largest Export Destination for EV Components ของประเทศไทย คิดเป็นมูลค่า 171,000 ล้านเหรียญสหรัฐฯ ในปี 2566 ..

ในช่วงปี 2567 – 2569 คาดว่า ผู้ผลิตรถยนต์ไฟฟ้า EV Manufacturers ของไทยจะเริ่มส่งออกรถยนต์ไฟฟ้าสำหรับผู้โดยสาร Passenger EVs ได้ด้วยยอดขายประมาณ 100,000 คันต่อปี ..

สำหรับในประเด็นการใช้งานยานยนต์ไฟฟ้า Use of Electric Vehicles: EVs ในประเทศนั้น ในปี 2566 ยอดขายรถยนต์ไฟฟ้าในประเทศไทย EV Sales in Thailand เพิ่มขึ้นเกือบ 8 เท่า เทียบกับปีที่ผ่านมา เป็น 76,000 คัน คิดเป็น 12 % ของรถยนต์ใหม่ทั้งหมดที่ขายได้ .. อย่างไรก็ตาม แม้อัตราการเพิ่มขึ้นของยอดขายในปี 2567 จะลดลงอย่างมีนัยสำคัญก็ตาม แต่ยอดขายรถยนต์ไฟฟ้า EVs ใหม่โดยรวมในประเทศไทย ก็ยังคงเติบโตขึ้นได้ อยู่ที่ 10.5 % ในปี 2567 ..

เป็นที่ชัดเจนว่า ประเทศไทย กำลังพัฒนาการผลิตแบตเตอรี่รถยนต์ไฟฟ้าหลากหลายรูปแบบ Developing Various EV Battery Production Models และกำลังมุ่งพัฒนาความยั่งยืนของห่วงโซ่อุปทานครบวงจรสำหรับแบตเตอรี่รถยนต์ไฟฟ้าในท้องถิ่น Developing a Localized Supply Chain Sustainability for EV Batteries ซึ่งรวมถึงการพัฒนาวิธีการจัดการต่อแบตเตอรี่ใช้แล้ว ด้วยการรีไซเคิลแบตเตอรี่ Battery Recycling รูปแบบใหม่ ๆ ที่ง่ายกว่า และไม่ซับซ้อน โดยถือเป็นหนึ่งในโอกาสทางธุรกิจ เพื่อการกู้คืนให้ได้มาซึ่งแร่ธาตุวิกฤติ Critical Minerals หายากราคาแพง สำหรับใช้เป็นวัตถุดิบในการผลิตแบตเตอรี่รถยนต์ไฟฟ้า EV Batteries ใหม่ได้ซ้ำแล้วซ้ำอีกอย่างยั่งยืนนั่นเอง ..

นโยบายภาครัฐของไทย มีเป้าหมายที่จะเพิ่มกำลังการผลิตรถยนต์ไฟฟ้า Increase EV Manufacturing Capacity ให้ได้สูงขึ้นอีกมากกว่า 30 – 40 % ภายในปี 2573 หรืออย่างน้อย 150,000 คันต่อปี และผลักดันให้รถยนต์ 30 % ภายในประเทศ เป็นรถยนต์ไฟฟ้า ภายในปี 2573 ซึ่งรวมถึงรถยนต์นั่งส่วนบุคคล Private cars, รถบรรทุก Trucks และรถโดยสาร Buses มาพร้อมด้วยข้อเสนอเงินอุดหนุนภาครัฐให้กับผู้ซื้อ EV Buyers, ผู้นำเข้า Importers และผู้ผลิตรถยนต์ไฟฟ้า และชุดแบตเตอรี่ EV & Battery Manufacturers โดยเน้นไปที่ผู้ผลิตที่ใช้ประเทศไทยเป็นฐานการผลิต รวมทั้งมาตรการจูงใจด้วยสิทธิประโยชน์ที่น่าสนใจอีกมากมาย ทั้งนี้ เพื่อให้มั่นใจว่า การพัฒนาอุตสาหกรรมแบตเตอรี่รถยนต์ไฟฟ้าของไทย Developing Electric Vehicle: EV Battery Industry in Thailand จะผลักดันประเทศไทยให้กลายเป็นศูนย์กลางยานยนต์ไฟฟ้า Electric Vehicle: EV Hub ระดับโลกได้สำเร็จในที่สุดจากนี้ไป ..

คาดการณ์ตลาดแบตเตอรี่รถยนต์ไฟฟ้าทั่วโลก Global Electric Vehicle: EV Battery Market ..

อ้างอิงข้อมูลการสำรวจตลาดของ Grand View Research พบว่า ขนาดธุรกิจในตลาดแบตเตอรี่รถยนต์ไฟฟ้าทั่วโลก Global Electric Vehicle: EV Battery Market มีมูลค่าประมาณ 44,690 ล้านเหรียญสหรัฐฯ ในปี 2565 และคาดว่าจะเติบโตด้วยอัตราการเติบโตต่อปี Compound Annual Growth Rate: CAGR หมายถึง อัตราผลตอบแทนสำหรับตลาดแบตเตอรี่รถยนต์ไฟฟ้าทั่วโลก Global Electric Vehicle: EV Battery Market ที่เติบโตจากยอดดุลเริ่มต้นไปถึงยังยอดดุลสิ้นสุดรวมสมมติฐานว่ากำไรจะถูกนำกลับมาลงทุนหมุนเวียนใหม่ทุกสิ้นปีของช่วงอายุการลงทุน อยู่ที่ค่า CAGR 21.1 % ในช่วงระยะเวลาที่คาดการณ์ ปี 2566 – 2573 ..

การที่ผู้ผลิตรถยนต์ชั้นนำ Leading Automakers ให้ความสำคัญกับการเปิดตัวรถยนต์ไฟฟ้า Rolling out Electric Vehicles: EVs มากขึ้น และความต้องการแบตเตอรี่สำหรับรถยนต์ไฟฟ้าที่เพิ่มขึ้น Rising Battery Demand for EVs คือ ปัจจัยสำคัญเบื้องหลังการเติบโตของตลาด .. ตามรายงาน Global EV Outlook 2023 ขององค์การพลังงานระหว่างประเทศ International Energy Agency: IEA ชี้ว่า ความต้องการแบตเตอรี่ลิเธี่ยมไอออนในรถยนต์ Demand for Automotive Lithium – Ion Batteries ที่เพิ่มขึ้นนั้น ส่วนใหญ่มาจากการเติบโตของยอดขายรถยนต์นั่งไฟฟ้า Growth in Electric Passenger Car Sales ส่งผลให้ความต้องการแบตเตอรี่สำหรับรถยนต์ไฟฟ้า EV Battery Demand เพิ่มขึ้นประมาณ 65 % จากประมาณ 330 GWh ในปี 2564 เป็น 550 GWh ในปี 2566 ..

นอกจากนี้ นโยบายสนับสนุนภาครัฐของรัฐบาลแต่ละประเทศ Supportive Government Policies, ความสนใจของผู้บริโภคที่เพิ่มขึ้น Growing Consumer Interest และกลยุทธ์ต่าง ๆ ของผู้ผลิตรถยนต์ Various Strategies by Automakers ในการเร่งการเปลี่ยนรถบรรทุก Trucks, รถบัส Buses และรถยนต์ Cars ใหม่ ให้ขับเคลื่อนด้วยกำลังไฟฟ้า Electrification ล้วนมีส่วนสนับสนุนการเติบโตของตลาด .. การพัฒนาที่เพิ่มมากขึ้นในเทคโนโลยีการสับเปลี่ยนแบตเตอรี่รถยนต์ไฟฟ้า EV Battery Swapping Technology และการแนะนำชุดแบตเตอรี่แบบสับเปลี่ยนได้สำหรับรถยนต์ไฟฟ้า Introduction of Swappable Battery Packs for EVs โดยผู้ผลิตแบตเตอรี่หลายราย คือ แรงผลักดันการเติบโตของอุตสาหกรรมต่อไป ตัวอย่างเช่น บริษัท Gogoro Inc. ได้เปิดตัวระบบสับเปลี่ยนแบตเตอรี่ที่สร้างสรรค์ในประเทศจีน ซึ่งเป็นตลาดยานยนต์ไฟฟ้า 2 ล้อที่ใหญ่ที่สุดในโลก .. บริษัทฯ ได้ร่วมมือกับผู้ผลิตยานยนต์ชั้นนำ 2 รายของจีน ได้แก่ Dachangjiang: DCJ และ Yadea เพื่อเปิดตัวแบรนด์การสับเปลี่ยนแบตเตอรี่ Battery – Swapping Brand โดยเริ่มจากหางโจว และขยายไปยังเมืองอื่น ๆ ในจีนในอนาคต ..

สำหรับในประเด็นการรีไซเคิลแบตเตอรี่ใช้แล้วนั้น มูลค่าตลาดรีไซเคิลแบตเตอรี่ทั่วโลก Global Battery Recycling Market อยู่ที่ประมาณ 1.83 พันล้านเหรียญสหรัฐฯ ในปี 2566 และคาดว่าจะเติบโตด้วยอัตราการเติบโตต่อปี Compound Annual Growth Rate: CAGR หมายถึง อัตราผลตอบแทนสาหรับตลาดรีไซเคิลแบตเตอรี่ทั่วโลก Global Battery Recycling Market ที่เติบโตจากยอดดุลเริ่มต้นไปถึงยังยอดดุลสิ้นสุดรวมสมมติฐานว่ากำไรจะถูกนำกลับมาลงทุนหมุนเวียนใหม่ทุกสิ้นปีของช่วงอายุการลงทุน อยู่ที่ค่า CAGR 37.6 % ในช่วงระยะเวลาที่คาดการณ์ ปี 2567 – 2573 และคาดหมายว่าอุตสาหกรรมนี้จะเติบโตอย่างรวดเร็วในช่วงคาดการณ์ เนื่องจากความนิยมที่เพิ่มขึ้นของรถยนต์ไฟฟ้า Increasing Popularity of Electric Vehicles: EVs และระบบจัดเก็บพลังงานหมุนเวียน Renewable Energy Storage Systems ส่งผลให้มีความต้องการแบตเตอรี่เพิ่มขึ้น Higher Demand for Batteries และส่งผลให้มีความต้องการรีไซเคิลเพิ่มมากขึ้น Driving the Need for Recycling .. รัฐบาลทั่วโลก กำลังบังคับใช้กฎระเบียบเพื่อส่งเสริมการรีไซเคิลแบตเตอรี่ Promote the Recycling of Batteries และลดผลกระทบต่อสิ่งแวดล้อม Reduce Environmental Impact ซึ่งคาดว่าจะช่วยกระตุ้นการเติบโตของอุตสาหกรรมแบตเตอรี่ยานยนต์ไฟฟ้า Boost EV Battery Industry Growth จากนี้ไป ..

สรุปส่งท้าย ..

ในปี 2558 ความต้องการลิเธี่ยมไอออนแบตเตอรี่ Lithium – Ion Batteries อยู่ที่เพียงประมาณ 60 GWh แต่เพียง 5 ปีต่อมาก็เพิ่มขึ้นเป็น 300 GWh และได้รับการคาดหมายว่าจะแตะระดับ 2 TWh ภายในปี 2573 ซึ่งรวมถึงความต้องการทุกอย่างตั้งแต่อุปกรณ์อิเล็กทรอนิกส์ไปจนถึงการขนส่ง .. หากกำลังพูดถึงเพียงแค่ภาคการขนส่ง รายงานฉบับเดียวกันนี้ชี้ว่า แบตเตอรี่ยานยนต์ไฟฟ้า EV Batteries คิดเป็น 1.8 TWh ของความต้องการนั้น ..

ซึ่งทำให้เกิดคำถามขึ้นอีกว่า โลกของเรามีวัสดุที่นำมาใช้เป็นวัตถุดิบเพียงพอเพื่อรองรับการผลิตแบตเตอรี่จำนวนขนาดนั้นหรือไม่ .. วัสดุทั่วไปที่จำเป็นสำหรับลิเธี่ยมไอออนแบตเตอรี่ Lithium – Ion Batteries ได้แก่ นิกเกิล Nickel: 28Ni, โคบอลต์ Cobalt: 27Co, ลิเธี่ยม Lithium: 3Li, กราไฟต์ Graphite: C และทองแดง Copper: 29Cu ..

ความต้องการลิเธี่ยม Lithium: 3Li Demand เพียงอย่างเดียว คาดว่าจะเพิ่มขึ้นจากประมาณ 300,000 เมตริกตัน Metric Ton: MT ในปี 2563 เป็นมากกว่า 1.7 ล้านเมตริกตัน Metric Ton: MT ในปี 2573 .. แม้ว่าทรัพยากรสำรองในธรรมชาติทางเทคนิคนั้น ยังจะถือว่ามีเพียงพอเพื่อรองรับความต้องการ แต่ก็มีเหมืองไม่เพียงพอที่จะขุด ขณะที่แร่ธาตุสำรองในธรรมชาติก็กำลังใกล้จะหมดลง ซึ่งทำให้พวกมันได้กลายเป็นปัญหาใหญ่เพียงอย่างเดียวที่ยังหาคำตอบที่เหมาะสมไม่ได้ ..

การเปลี่ยนไปใช้รถยนต์ไฟฟ้า Electric Vehicles: EVs เป็นเรื่องน่าตื่นเต้น แต่จะทำให้เรามีแบตเตอรี่ใช้แล้วหลายแสนตันที่จำต้องได้รับการจัดการอย่างเหมาะสม และการรีไซเคิลชุดแบตเตอรี่ Battery Recycling คือ ข้อไขความยั่งยืนสำคัญจำเป็นที่ขาดไม่ได้บนห่วงโซ่อุปทาน ..

โดยทั่วไป ลิเธี่ยมไอออนแบตเตอรี่ Lithium – Ion Batteries บนยานยนต์ไฟฟ้า Electric Vehicles: EVs ประกอบด้วยเซลล์หลายเซลล์ และมีน้ำหนักหลายร้อยกิโลกรัม .. ตัวอย่างชุดแบตเตอรี่ที่ใช้ใน Nissan Leaf ประกอบด้วยชุดเซลล์ไฟฟ้าเคมี 192 เซลล์ ส่วนในรุ่น Tesla Model S มีเซลล์ทรงกระบอก 7,104 เซลล์ .. ทั้งหมดนี้รวมอยู่ในโมดูลที่ขันเกลียว เชื่อม และติดกาวเข้าด้วยกันเพื่อควบคุมเป็นหน่วยเดียว ในขณะที่ขยะแบตเตอรี่ใช้แล้วเริ่มสะสมมากขึ้น ผู้ผลิตรถยนต์ไฟฟ้า Electric Vehicles: EVs Manufacturers, บริษัทแบตเตอรี่ Battery Companies และนักวิจัย Researchers กำลังพยายามช่วยพวกมันให้พ้นจากการถูกฝังกลบ และนำกลับมาใช้ใหม่ให้ได้อย่างน้อย 90 – 95 % ด้วยเทคนิค และกระบวนการที่ไม่ยากเกินไปเหมือนเช่นที่ดำเนินการมาก่อนหน้านี้ ..

จนถึงปี พ.ศ.2578 หรือ ค.ศ.2035 รถยนต์ไฟฟ้า Electric Vehicles: EVs กำลังเข้ายึดครองถนนอย่างแน่นอนเปลี่ยนแปลงไม่ได้ .. คาดหมายได้ว่า รถยนต์ที่ใช้เชื้อเพลิงน้ำมันเบนซิน และดีเซล Petrol & Diesel Cars จะกลายเป็นอดีตในไม่ช้า .. สหภาพยุโรป European Union ได้สั่งห้ามการซื้อขายรถยนต์ใหม่ที่ใช้เชื้อเพลิงฟอสซิล ตั้งแต่ปี 2573 เป็นต้นไปเพื่อเร่งการเปลี่ยนไปใช้แหล่งพลังงานที่สะอาดขึ้น และลดการเปลี่ยนแปลงสภาพภูมิอากาศ ..

แท้จริงแล้ว รถยนต์ไฟฟ้าจะไม่ปล่อยก๊าซคาร์บอนไดออกไซด์ Carbon Dioxide: CO2 เมื่อขับขี่ แต่ชุดแบตเตอรี่แบบชาร์จไฟได้ Rechargeable Batteries กลับสร้างความกังวลด้านสิ่งแวดล้อมในห่วงโซ่อุปทาน Supply Chain ต้นน้ำ และกลางน้ำของตัวมันเอง .. พวกมันประกอบขึ้นด้วยโลหะหายาก ราคาแพง และเมื่อแบตเตอรี่สิ้นสภาพหมดอายุการใช้งานลงนั้น ปัญหาของพวกมัน ได้แก่ การรีไซเคิล Recycle ซึ่งก่อนหน้านี้ กระทำได้อย่างยากเย็น ..

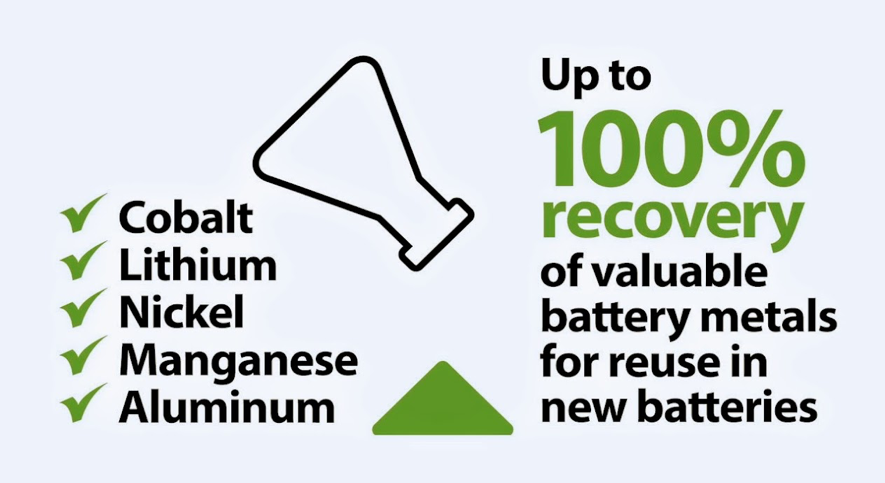

อย่างไรก็ตาม วัสดุรีไซเคิลที่เป็นโลหะมีค่าในแบตเตอรี่รถยนต์ไฟฟ้า Recyclable Materials in Electric Vehicle Batteries คือ เป้าหมายสำคัญในห่วงโซ่อุปทานที่ยั่งยืน Supply Chain Sustainability ที่จะต้องนำกลับมาใช้ใหม่ .. องค์ประกอบหลักที่สามารถกลับมารีไซเคิลได้ คือ วัสดุอิเล็กโทรดสำคัญ ได้แก่ ลิเธี่ยม Lithium: 3Li, นิกเกิล Nickel: 28Ni, แมงกานีส Manganese: 25Mn และโคบอลต์ Cobalt: 27Co สำหรับโรงงานอุตสาหกรรมทั่วไป .. วัสดุเหล่านี้ ถือว่ามีค่าอย่างมาก โดยเฉพาะโรงงานผู้ผลิตแบตเตอรี่ที่ต้องการพวกมันทั้งหมด ซึ่งพวกมันจะถูกแยกออกมา และรีไซเคิลกลับสู่ห่วงโซ่อุปทานต้นน้ำ Supply Chain Up Stream เพื่อใช้เป็นวัตถุดิบภายในโรงงานต่อไป ..

ทั้งนี้ ด้วยความจริงที่ว่า ปริมาณลิเธี่ยม Lithium: 3Li สำรองในธรรมชาติที่มีอยู่อย่างจำกัด และความต้องการรถยนต์ไฟฟ้า Electric Vehicles: EVs ที่เพิ่มขึ้นอย่างรวดเร็ว ซึ่งรวมถึงความต้องการระบบจัดเก็บพลังงาน Energy Storage Systems ที่มีประสิทธิภาพนั้น พวกมัน คือ แรงผลักสำคัญสำหรับความต้องการรีไซเคิลชุดแบตเตอรี่ Battery Recycling ทั่วโลกด้วยการทำเรื่องยากเป็นเรื่องง่ายให้สำเร็จอย่างรวดเร็วกว่าที่เป็นอยู่ในปัจจุบัน ..

อย่างไรก็ตาม ปฏิเสธไม่ได้ว่า สิ่งที่สำคัญที่สุดในห่วงโซ่อุปทานที่ยั่งยืน Supply Chain Sustainability สำหรับการผลิตแบตเตอรี่ทั้งหมด Entire Battery Production Chain ได้แก่ การรีไซเคิลแบตเตอรี่ Battery Recycling ซึ่งถือเป็นประเด็นท้าทายที่มาพร้อมด้วยบนเส้นทางสู่การผลิตแบตเตอรี่อย่างมีความรับผิดชอบ Responsible Battery Manufacturing ในอนาคตจากนี้ไป ..

ปัจจุบัน อุปกรณ์ไฟฟ้าอิเล็กทรอนิกส์สำหรับผู้บริโภค และยานยนต์ไฟฟ้า ได้เพิ่มความต้องการการใช้ลิเธี่ยมไอออนแบตเตอรี่เป็นจำนวนมาก และกำลังผลักดันให้ผู้ผลิตแบตเตอรี่เพิ่มกำลังการผลิตขึ้นอีก .. นักวิเคราะห์ในภาคอุตสาหกรรม คาดการณ์ว่า ด้วยความต้องการ LIBs มากกว่า 10 ล้านเมตริกตัน ภายในปี 2573 ขณะที่ปัจจุบันมีเพียง 5 % หรือน้อยกว่าของลิเธี่ยมไอออนแบตเตอรี่ที่ใช้แล้วเท่านั้นที่ถูกนำไปรีไซเคิล ซึ่งหมายความว่า ส่วนใหญ่จะสิ้นสุดในหลุมฝังกลบขยะอันตราย ..

ทั้งนี้ ตามรายงานของ Circular Energy Storage ซึ่งเป็นบริษัทที่ปรึกษาในลอนดอน ชี้ว่า กำลังการผลิตทั่วโลกสำหรับการกู้คืนวัตถุดิบจากแบตเตอรี่ที่ใช้แล้ว Global Production Capacity for Recovering Raw Materials from Used Batteries อยู่ที่ประมาณ 830,000 ตัน Metric Ton ต่อปี .. Hans Eric Melin กรรมการผู้จัดการ Circular Energy Storage กล่าวว่า “สินค้าส่วนใหญ่อยู่ในประเทศจีน และไม่มีจำหน่ายในตลาดอื่น เนื่องจากจีนห้ามนำเข้าแบตเตอรี่ที่ใช้แล้วทิ้ง และแม้ว่า บริษัทผู้ผลิตแบตเตอรี่ของจีน ครอบครองส่วนแบ่งมากกว่า 2 ใน 3 ของห่วงโซ่อุปทานสำหรับลิเธี่ยมไอออนแบตเตอรี่ Lithium – Ion Batteries แต่การรีไซเคิลแบตเตอรี่ Battery Recycling สามารถดำเนินการในภูมิภาคเอเชียตะวันออกเฉียงใต้ได้เป็นอย่างดีในที่สุด โดยเฉพาะในประเทศไทย ซึ่งจะส่งผลให้ไทยมีวัตถุดิบที่เป็นแร่ธาตุวิกฤติ Critical Minerals หายากราคาแพงสำหรับการผลิตแบตเตอรี่ยานยนต์ไฟฟ้า EV Batteries อย่างเพียงพอสำหรับอนาคตห่วงโซ่อุปทานที่ยั่งยืน Supply Chain Sustainability จากนี้ไป” ..

สำหรับประเทศไทยนั้น การผลิตลิเธี่ยมไอออนแบตเตอรี่ Lithium – Ion Battery Production ภายในประเทศ ได้เริ่มขึ้นเต็มรูปแบบแล้วโดยเอกชนไทยที่มีศักยภาพ เพื่อใช้เองในประเทศ และเพื่อการส่งออก .. การเข้าร่วมลงทุนในธุรกิจอุตสาหกรรมเหมืองแร่ลิเธี่ยมในประเทศชิลีของบริษัทฯ คนไทย เพื่อให้มั่นใจว่า จะไม่มีความขาดแคลนแร่ธาตุโลหะมีค่าที่จำเป็นในกระบวนผลิต เป็นการมองการณ์ไกลที่ยอดเยี่ยม ..

นอกจากนี้ ยังมีการนำลิเธี่ยมไอออนแบตเตอรี่ Lithium – Ion Battery เหลือทิ้ง และซากขยะเซลล์แสงอาทิตย์ใช้แล้วมาเข้ากระบวนการรีไซเคิล เพื่อผลิตแบตเตอรี่ลิเธี่ยมใหม่ในประเทศอีกด้วยนั้น ได้ส่งผลให้ประเทศไทยจะสามารถควบคุม และกำหนดราคาพลังงานสะอาดที่เหมาะสมสอดคล้องกับความต้องการได้เองอย่างที่ไม่เคยปรากฏมาก่อน รวมทั้งจะทำให้ราคายานยนต์ไฟฟ้าในประเทศลดลงจนสามารถแข่งขันในตลาดรถยนต์นั่งทั่วไปที่ใช้เครื่องยนต์สันดาปภายในได้ ซึ่งรวมถึงโอกาสการส่งออกที่สดใสไปพร้อมด้วย ..

การประเมินศักยภาพการรีไซเคิลแบตเตอรี่ใช้แล้วชนิดที่มีลิเธี่ยม Lithium: 3Li และโลหะหายากราคาแพงเป็นองค์ประกอบหลักด้วยเทคโนโลยีล่าสุดให้เกิดขึ้นในประเทศไทยนั้น เชื่อมั่นได้ว่า จะส่งผลต่อการบริหารจัดการที่ครบวงจรในประเทศ ซึ่งทำให้เกิดความคุ้มค่าทั้งทางด้านสังคม สิ่งแวดล้อม และด้านเศรษฐกิจ รวมทั้งจะนำไปสู่ความยั่งยืนในห่วงโซ่อุปทานแบตเตอรี่ยานยนต์ไฟฟ้า EV Battery Supply Chain Sustainability .. อย่างไรก็ตาม ยังจำเป็นที่จะต้องพัฒนาโครงสร้างพื้นฐานบางประการจากนโยบายภาครัฐ และมาตรการที่ชัดเจนในการส่งเสริมการรวบรวม และเรียกคืนซากแบตเตอรี่ลิเธี่ยม การคัดแยกซากแบตเตอรี่ และการรีไซเคิลแบตเตอรี่สิ้นสภาพใช้แล้วกลับมาใช้ประโยชน์ใหม่ให้สำเร็จในอนาคตอันใกล้ได้ต่อไป ..

คอลัมน์ : Energy Key

By โลกสีฟ้า ..

สนับสนุนคอลัมน์ โดย E@ บริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน)

ขอบคุณเอกสารอ้างอิง :-

EV Battery Supply Chain Sustainability | IEA :-

https://www.iea.org/reports/ev-battery-supply-chain-sustainability

Trends in Electric Vehicle Batteries – Global EV Outlook 2024 | IEA :-

https://www.iea.org/reports/global-ev-outlook-2024/trends-in-electric-vehicle-batteries

Local Company Producing Batteries to Support Thailand’s EV Ambitions | The Nation :-

https://www.nationthailand.com/business/corporate/40037092

Electric Vehicle Battery Supply Chains: The Basics | NRDC :-

https://www.nrdc.org/bio/jordan-brinn/electric-vehicle-battery-supply-chains-basics

Guide to Investing in the EV Battery Supply Chain | Green Finance Institute :-

https://www.greenfinanceinstitute.com/wp-content/uploads/2024/06/GFI-BATTERY-HANDBOOK.pdf

The EV Battery Supply Chain Explained | RMI :-

Electric Vehicle: EV Battery Market Size, Share Report 2030 | Grand View Research :-

https://www.grandviewresearch.com/industry-analysis/electric-vehicle-battery-market

EV Batteries & The Supply Chain Sustainability :-