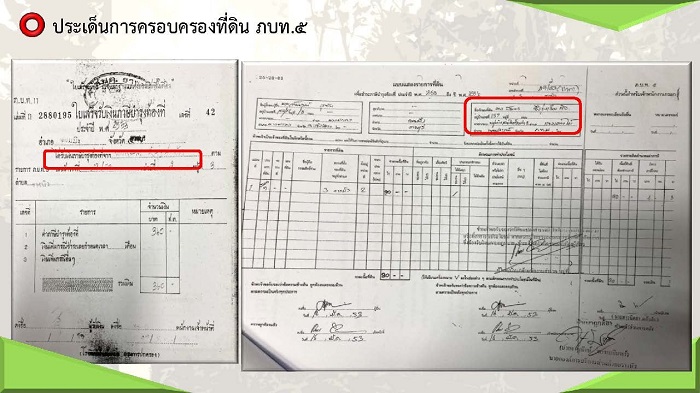

“ดร.อานนท์” โชว์เอกสารการเสียภาษีดอกหญ้า มัด “แม่ธนาธร” เป็นผู้ครอบครองที่ดินป่าสงวน เชื่อติดคุกตอนแก่แน่ เพราะไร้เอกสารสิทธิ์ แต่อาศัยการจับจอง และเสียภาษีบำรุงท้องที่ พร้อมถาม “ธนาธร” จะแคร์ไหมที่แม่จะเข้าคุกตอนแก่

เมื่อวันที่ 11 ก.พ.64 ผู้ช่วยศาสตราจารย์ ดร.อานนท์ ศักดิ์วรวิชญ์ อาจารย์ประจำคณะสถิติประยุกต์ สถาบันบัณฑิตพัฒน บริหารศาสตร์ (NIDA) โพสต์เฟซบุ๊ก Arnond Sakworawich ว่า “ภาษีบำรุงท้องที่หรือภาษีดอกหญ้า เป็นที่ดินของนางสมพร จึงรุ่งเรืองกิจ ที่บุกรุกที่ป่าสงวน ไม่มีเอกสารสิทธิ์ แต่อาศัยการจับจองใช้สิทธิ์ทำกิน คดีนี้นางสมพร จึงรุ่งเรืองกิจ น่าจะติดคุกอย่างแน่นอนตอนแก่ พื้นที่เกินกว่า 25 ไร่ อ้างว่าปลูกพืชล้มลุกครับ ทั้งหมดนี้เป็นที่ป่าสงวนแห่งชาตินับพันไร่ เป็นการโกงชาติโกงแผ่นดินอย่างแท้จริง อย่าได้ทำตาม ชั่วช้าครับ ว่าแต่ว่าธนาธร จะแคร์ไหมที่แม่จะเข้าคุกตอนแก่ ผมหารายละเอียดมาให้ศึกษากันครับ

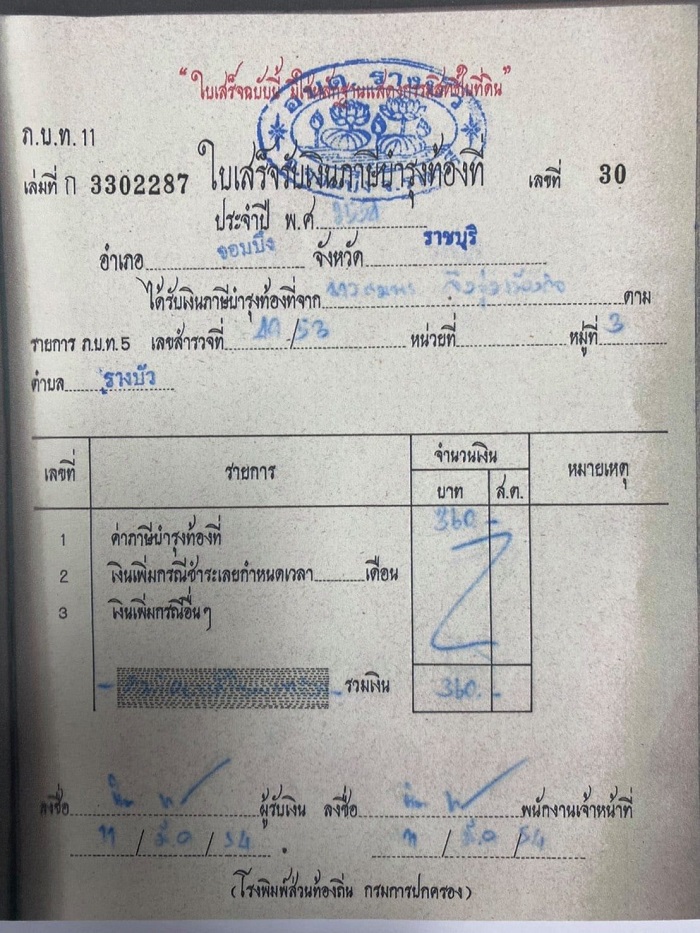

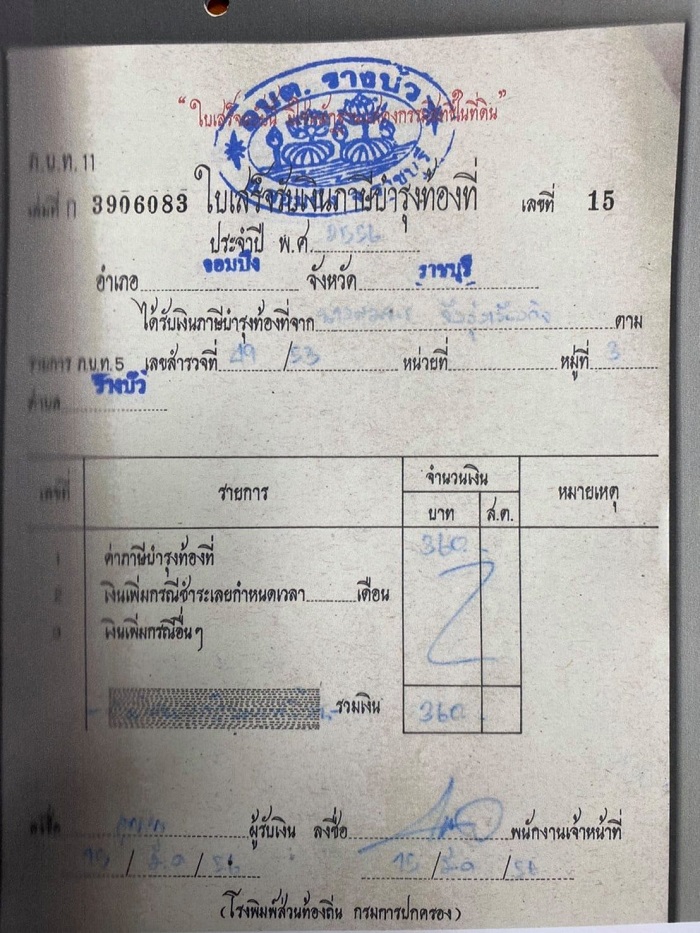

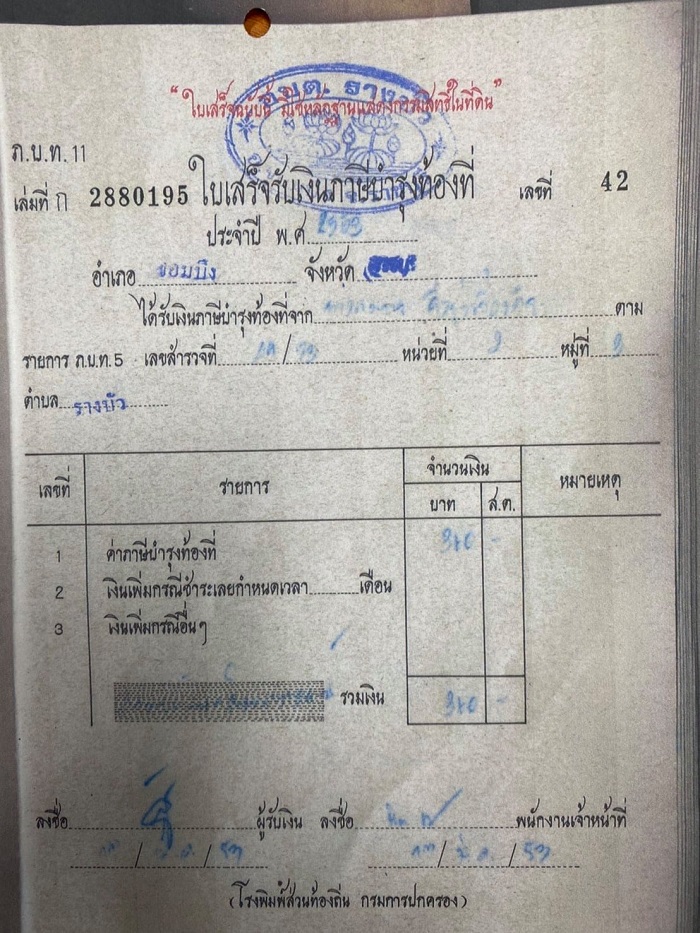

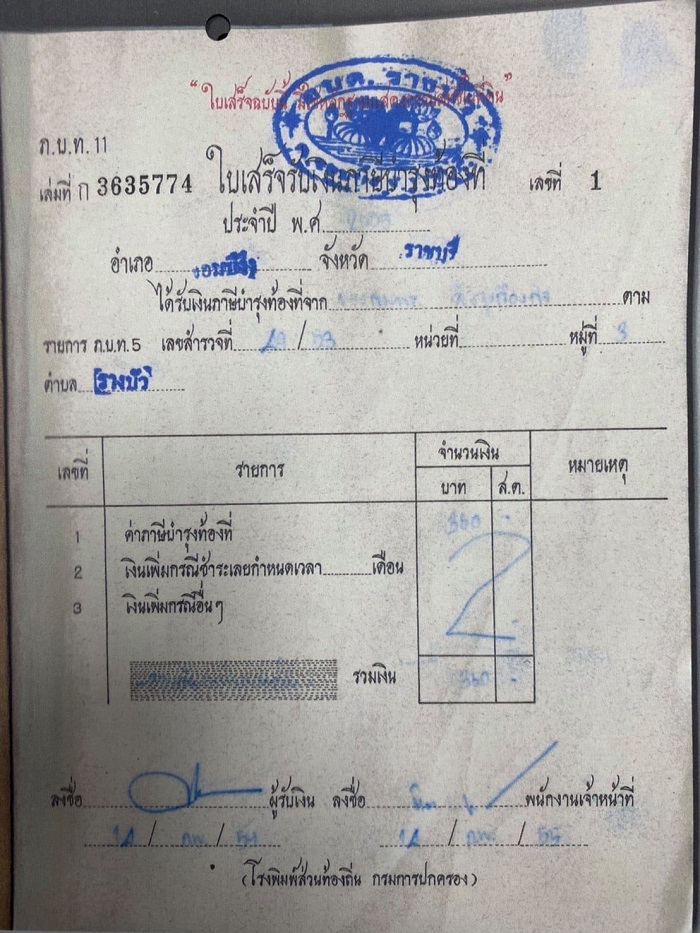

ภ.บ.ท. 5 ไม่ใช่เอกสารสิทธิที่ดิน เพราะไม่ได้ออกโดยกรมที่ดิน ผู้ครอบครองที่ดินสามารถปลูกบ้าน/อาคารบนที่ดิน ภ.บ.ท. 5 ได้ ในบรรดาที่ดินซึ่งประกาศขายอยู่ จะพบที่ดินซึ่งมีเอกสารสิทธิรับรองสิทธิในที่ดิน ได้แก่ โฉนดที่ดิน (น.ส. 4 จ.) หนังสือแสดงสิทธิในที่ดิน (น.ส. 3 ก.) หนังสือแสดงสิทธิในที่ดิน (น.ส. 3) หนังสือแสดงสิทธิในที่ดิน (น.ค. 3) และหนังสือแสดงสิทธิในที่ดิน (ส.ป.ก. 4-01) แต่ก็ยังมีที่ดินอีกประเภทหนึ่งที่ซื้อขายกันโดยเอกสารที่เรียกว่า ที่ดิน ภ.บ.ท. 5 ซึ่งที่ดินประเภทนี้คืออะไร และมีรายละเอียดอย่างไร มาทำความรู้จักกับที่ดิน ภ.บ.ท. 5 ไปพร้อมๆกัน

ที่ดิน ภ.บ.ท. 5 คืออะไร ที่ดิน ภ.บ.ท. 5 ย่อมาจากชื่อเต็มคือ ภาษีบำรุงท้องที่ หรือที่เรียกกันว่า ภาษีดอกหญ้า ดังนั้น ภ.บ.ท. 5 จึงเป็นเพียงเอกสารที่รับรองการเสียภาษีของผู้ที่ครอบครองที่ดินดังกล่าวให้กับหน่วยงานท้องถิ่น ซึ่งในที่นี้คือองค์การบริหารส่วนตำบล (อบต.) ซึ่งมีหน้าที่รับจ่ายเงินภาษีและลงบันทึกไว้ และออกเอกสารที่เรียกว่า ภ.บ.ท. 5 ให้ผู้ชำระภาษีไว้เป็นหลักฐาน ดังนั้น ภ.บ.ท. 5 จึงไม่ใช่เอกสารสิทธิที่ดินเพราะไม่ได้ออกโดยกรมที่ดิน และ อบต. ไม่มีอำนาจตรวจสอบการครอบครองที่ดิน

ที่ดิน ภ.บ.ท. 5 มีลักษณะเช่นไร ที่ดิน ภ.บ.ท. 5 นั้นเกิดในช่วงหลายสิบปีก่อนซึ่งเกิดภาวะที่ดินทำกินไม่เพียงพอต่อจำนวนประชากร ทำให้เกิดการเข้าไปอาศัยในที่ดินรกร้างหรือถางป่าเพื่อใช้เป็นที่ทำกิน และเพื่อให้มีหลักฐานที่อ้างอิงจากการเข้าใช้ประโยชน์บนที่ดินนั้นจึงมีการเสียภาษีบำรุงท้องที่เพื่อให้ได้เอกสารรับรองการจ่ายภาษี ภ.บ.ท. 5 เพื่ออ้างอิงถึงการครอบครองที่ดินดังกล่าว ดังนั้น ลักษณะเด่นของที่ดิน ภ.บ.ท. 5 ก็คือที่ดิน ซึ่งไม่มีเอกสารสิทธิใดจากกรมที่ดินให้การรับรองการครอบครองหรือถือกรรมสิทธิ

ที่ดิน ภ.บ.ท. 5 ซื้อขายได้หรือไม่ อย่างไร ที่ดิน ภ.บ.ท. 5 นั้นมีการซื้อขายเกิดขึ้นแต่จะต่างจากการซื้อขายที่ดินทั่วไปซึ่งมีเอกสารสิทธิที่ดินรับรอง โดยการซื้อขายที่ดิน ภ.บ.ท. 5 จะเป็นเพียงการโอนสิทธิการครอบครองจากบุคคลหนึ่งไปยังอีกบุคคลหนึ่งเท่านั้น ไม่ได้ทำให้บุคคลใดมีกรรมสิทธิในที่ดินนั้นขึ้นมาแต่อย่างใด โดยการซื้อขายโอนสิทธิครอบครองนั้นทำได้โดยการแจ้งเปลี่ยนชื่อผู้เสียภาษีบำรุงท้องที่จากชื่อของผู้ขายเป็นชื่อของผู้ซื้อ การดำเนินการเกิดขึ้นที่ อบต. โดยเจ้าพนักงาน อบต. จะลงชื่อเป็นพยานรับทราบ ซึ่งในการซื้อขายจะไม่มีการเรียกเก็บค่าธรรมเนียมหรือภาษีในการโอนใดๆ ทั้งสิ้น

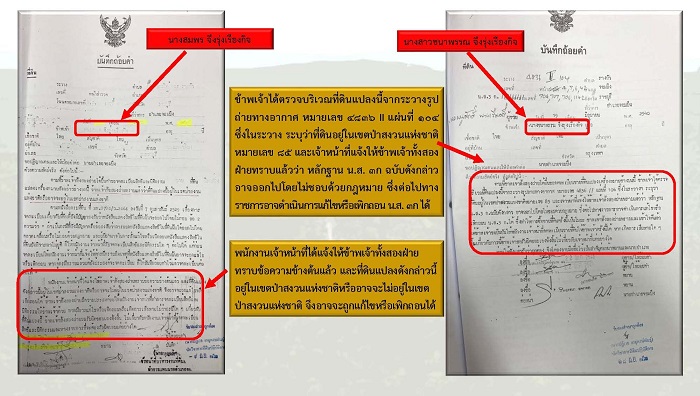

การซื้อที่ดิน ภ.บ.ท. 5 มีความเสี่ยงอย่างไร เนื่องจากที่ดิน ภ.บ.ท. 5 นั้นไม่อยู่ในการรับรองสิทธิโดยกรมที่ดิน จึงมีความเสี่ยงที่ที่ดินดังกล่าวอาจจะเป็นที่ดินที่บุคคลอื่นครอบครองอยู่แล้ว ที่ดินซึ่งเป็นที่สาธารณะ ที่ป่าสงวน ป่าชายเลนหรืออุทยานแห่งชาติ รวมไปถึงที่ดินในเขตทหาร ซึ่งผู้ครอบครองโดยถือเอกสาร ภ.บ.ท. 5 นั้นไม่ทำให้เกิดสิทธิที่จะคัดค้านการยึดที่ดินคืนจากภาครัฐได้ จึงต้องยอมรับความเสี่ยงนี้

แต่การตรวจสอบกับกรมป่าไม้และกรมทหารจะทำให้ทราบว่า เป็นที่ป่าไม้หรือที่ทหารหรือไม่ และการตรวจสอบกับกรมที่ดินทำให้ทราบว่าที่ดินเป็นที่ของบุคคลอื่นที่ถือกรรมสิทธิอยู่หรือไม่ ก็สามารถลดความเสี่ยงจากการเรียกคืนที่ดินลงได้บ้าง ข้อมูลที่จะใช้ในการตรวจสอบคือพิกัดและระวางของที่ดินซึ่งระบุอยู่บน ภ.บ.ท. 5

นอกจากนี้ การซื้อที่ดิน ภ.บ.ท. 5 ยังมีความเสี่ยงเรื่องขนาดที่ดินที่จะได้รับ อาจคลาดเคลื่อนจากที่ระบุไว้ในเอกสาร ภ.บ.ท. 5 เนื่องจากเอกสาร ภ.บ.ท. 5 จะระบุเนื้อที่โดยประมาณจากผู้ที่ครอบครองทำประโยชน์ในที่ดินดังกล่าว ไม่ได้เป็นการรังวัดหรือคำนวณเนื้อที่ตามหลักการของกรมที่ดิน และหลักวิชาการทางแผนที่ซึ่งมีความละเอียดและแม่นยำ ถ้าหากมีการรังวัดเพื่อออกเอกสารสิทธิที่ดินในอนาคตปริมาณเนื้อที่อาจจะลดลงจากที่ระบุใน ภ.บ.ท. 5 ได้

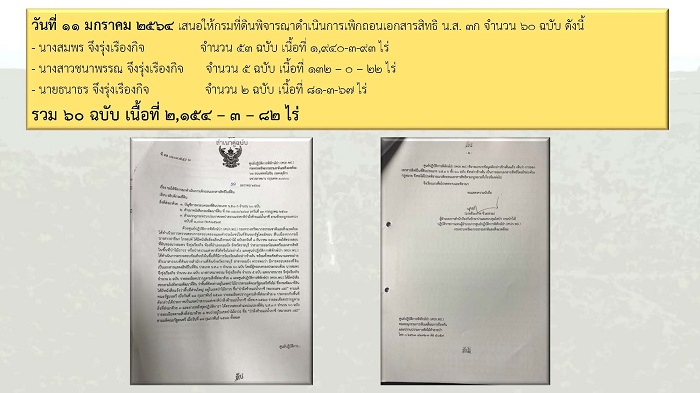

ที่ดิน ภ.บ.ท. 5 สามารถขอออกเอกสารสิทธิได้หรือไม่ ที่ดิน ภ.บ.ท. 5 สามารถขอออกเอกสารสิทธิได้เมื่อรัฐบาลมีประกาศเรียกให้ผู้ครอบครองที่ดิน ภ.บ.ท. 5 นำมาออกเอกสารสิทธิที่ดิน โดย ภ.บ.ท. 5 จะเป็นเอกสารที่ใช้ประกอบการออกเอกสารสิทธิ ซึ่งมีเงื่อนไขว่าที่ดิน ภ.บ.ท. 5 นั้นต้องไม่ตั้งอยู่ในเขตที่ดินของป่าไม้ ทหาร หรือกรรมสิทธิของบุคคลอื่น

โดยผู้ซื้อสามารถให้ผู้ขายยื่นคำขอออกหนังสือแสดงสิทธิในที่ดินตามประมวลกฎหมายที่ดินเพื่อพิสูจน์สิทธิว่าที่ดินดังกล่าวจะสามารถออกเอกสารสิทธิได้จริงเมื่อรัฐบาลมีประกาศเรียก โดยตรวจสอบได้กับสำนักงานที่ดินในท้องที่ซึ่งที่ดินตั้งอยู่

ปลูกสร้างบ้านหรืออาคารบนที่ดิน ภ.บ.ท. 5 ได้หรือไม่ ผู้ครอบครองที่ดินสามารถปลูกบ้าน หรือสร้างอาคารบนที่ดิน ภ.บ.ท. 5 ได้ โดยยื่นขออนุญาตปลูกสร้างอาคารต่อ อบต. แล้วจึงนำใบอนุญาตก่อสร้างที่ อบต. ออกให้ไปขอบ้านเลขที่จากผู้ใหญ่บ้าน จากนั้นนำเลขที่บ้านไปขอออกทะเบียนบ้าน ณ ที่ว่าการอำเภอ เมื่อมีทะเบียนบ้านแล้วสามารถติดต่อขอใช้ไฟฟ้าและโทรศัพท์ได้ต่อไป

จะจำนองสิ่งปลูกสร้างบนที่ดิน ภ.บ.ท. 5 ได้หรือไม่ อาคาร โรงเรือน บนที่ดิน ภ.บ.ท. 5 นั้นสามารถจำนองได้ แต่ผู้จำนองต้องเป็นเจ้าของอาคารโรงเรือนนั้นด้วย อ้างอิงจากหลักกฎหมายว่าด้วยการจำนอง โดยผู้จำนองต้องเป็นเจ้าของทรัพย์ที่จำนอง ซึ่งก็คืออสังหาริมทรัพย์ อันหมายรวมไปถึงทรัพย์ที่มีลักษณะถาวรและติดอยู่กับที่ดินด้วย”

อ้างอิงข้อมูลจาก: กรมที่ดิน กระทรวงมหาดไทย

เรื่องข้างต้นนี้เขียนโดย เชษฐพล มานิตย์ นักเขียนออนไลน์ประจำ DDproperty.com หากมีคำถามเพิ่มเติมสามารถติดต่อได้ที่ [email protected]