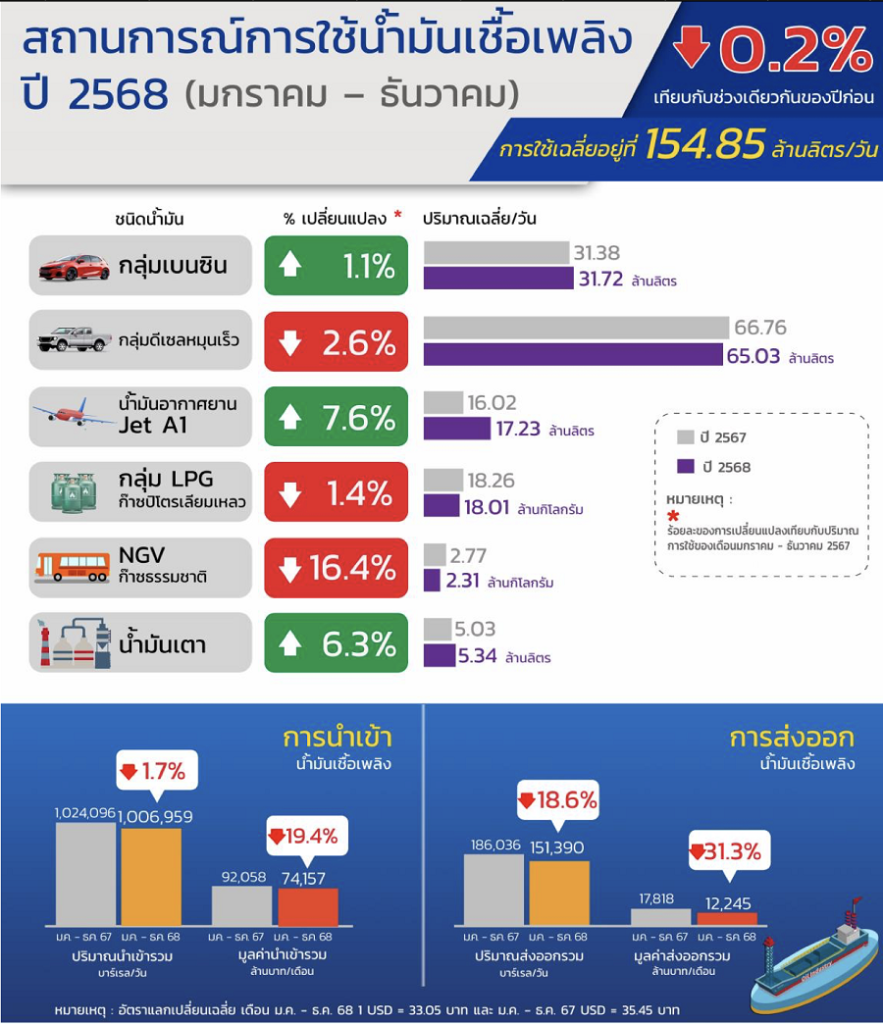

ประเทศไทยมีโรงกลั่นน้ำมัน 6 แห่ง กำลังการกลั่น 1.1 ล้านบาร์เรลต่อวัน หรือราว 175 ล้านลิตรต่อวัน ส่วนการใช้ประมาณ 1 ล้านบาร์เรลต่อวัน คิดเป็นราว ๆ 154 ล้านลิตรต่อวัน (ข้อมูลกรมธุรกิจพลังงาน ปี 2568) เป็นเบนซินกว่า 32-33 ล้านลิตรต่อวัน และดีเซลอีก 75-80 ล้านลิตรต่อวัน กำลังผลิตที่เหลือต้องส่งออก

ในบรรดา “6 โรงกลั่นน้ำมัน” นั้น อยู่ใน กลุ่มปตท. ได้แก่ โรงกลั่นไทยออยล์ ศรีราชา จังหวัดชลบุรี, โรงกลั่นไออาร์พีซี จังหวัดระยอง และ โรงกลั่นจีซี จังหวัดระยอง และใน กลุ่มบางจาก ได้แก่ โรงกลั่นน้ำมันบางจาก พระโขนง กทม.และศรีราชา จังหวัดชลบุรี และ โรงกลั่นสตาร์ ปิโตรเลียม รีไฟน์นิ่ง (SPRC) ภายใต้แบรนด์ คาลเท็กซ์

ภารกิจสำคัญของโรงกลั่นน้ำมัน คือ การบริหารจัดการน้ำมันสำเร็จรูปให้มีเพียงพอ เมื่อใดกลั่นเหลือ ก็ส่งออกได้ ที่ผ่านมาโรงกลั่นยังทำหน้าที่ผลิตก๊าซหุงต้ม (LPG) ให้แต่ละบ้านใช้หุงหาอาหารอย่างไม่มีขาด นอกจากน้ำมันที่ตรึงเป็นช่วง ๆ แล้ว เรายังได้รับราคา LPG ที่รัฐตรึงไว้เป็นระยะ ๆ 423 บาท ต่อถังขนาด 15 กก.ก็คงที่มาตั้งแต่ปี 2566

แต่ในกระบวนการทำงานของ หน่วยกลั่นน้ำมันดิบ (CDU) เมื่อป้อนน้ำมันดิบเข้าหน่วยกลั่นและผ่านกระบวนการให้ความร้อนจนถึงระดับอุณหภูมิประมาณ 350 องศาเซลเซียส น้ำมันดิบจะถูกแยกเป็นผลิตภัณฑ์ชนิดต่าง ๆ ตามจุดเดือดที่แตกต่างกัน ด้วยข้อจำกัดของเทคนิค ทำให้โรงกลั่นได้ผลิตภัณฑ์หลากหลาย ของราคาต่ำก็มาด้วย อาทิ น้ำมันก๊าด น้ำมันเตา ยางมะตอย

ที่ผ่านมาโรงกลั่นแต่ละแห่งจึงลงทุนหลักแสนล้านบาท เพื่อแก้ปัญหาข้อจำกัดในการผลิต ให้มีความสามารถผลิตผลิตภัณฑ์ที่หลากหลาย ทั้งน้ำมันสำเร็จรูป ผลิตภัณฑ์ปิโตรเคมี น้ำมันหล่อลื่นพื้นฐาน เพื่อสร้างมูลค่าเพิ่ม และมีความยืดหยุ่นมากขึ้นสามารถเปลี่ยนกระบวนการผลิตภัณฑ์ปิโตรเลียมสำเร็จรูปแต่ละชนิดให้สอดคล้องกับความต้องการของตลาด และใช้วัตถุดิบหรือน้ำมันดิบจากแหล่งต่าง ๆ ได้หลายแหล่ง ขณะเดียวกันก็ต้องลงทุนปรับเทคโนโลยีตลอดเวลา เพื่อลดการปล่อยก๊าซเรือนกระจก และความต้องการใหม่ เช่น น้ำมันเชื้อเพลิงอากาศยานแบบยั่งยืน (SAF) เพื่อป้อนตลาดน้ำมันเครื่องบินในประเทศรองรับกฎข้อบังคับขององค์การการบินพลเรือนระหว่างประเทศ (ICAO)

การลงทุนที่เกิดขึ้นต่อเนื่องของโรงกลั่น จึงไม่ต้องแปลกใจว่า ทำไมวันนี้โรงกลั่นไทย จึงสามารถรับมือกับสถานการณ์ต่าง ๆ ได้ วิกฤติครั้งนี้ทำให้เห็นว่า โรงกลั่นเบ่งกำลังผลิตเกิน 100% ได้ และสามารถใช้น้ำมันดิบจากแหล่งต่าง ๆ ได้นอกจากน้ำมันตะวันออกกลาง ทั้งสหรัฐฯ รัสเซีย แองโกลา เป็นต้น ช่วยกระจายความเสี่ยงสร้างความมั่นคงทางพลังงานให้ประเทศได้

มาถึง “ค่าการกลั่น” (Market GRM) ที่มีการระบุว่า โรงกลั่นได้ลาภลอยจากราคาน้ำมันตลาดโลกสูง จาก 2 บาทต่อลิตรเป็น 6 บาทต่อลิตร ก็ต้องมาดูว่า “ส่วนต่าง 4 บาทต่อลิตร” เป็นกำไรล้วน ๆ เข้ากระเป๋าโรงกลั่นเลยหรือไม่???

ทั้งนี้ ค่าการกลั่นไม่เท่ากับกำไรสุทธิ เป็นส่วนต่างราคาน้ำมันในตลาดโลก ยังไม่ได้หักต้นทุนอื่น ๆ ทั้งค่าพรีเมี่ยมน้ำมันดิบ (Crude Premium) ตามชนิดน้ำมันดิบที่จัดซื้อจริง ค่าขนส่งทางเรือ (Freight ) และค่าประกันภัย ซึ่งปัจจุบันต้นทุนเหล่านี้ปรับตัวสูงขึ้นประมาณ 3-6 บาทต่อลิตร และยังไม่รวมค่าใช้จ่ายอื่น ๆ เช่น ค่าใช้จ่ายในการดำเนินการ, ค่าใช้จ่ายด้านพลังงาน, ค่าซ่อมบำรุง, ค่าเสื่อม, เงินลงทุนปรับปรุงคุณภาพน้ำมัน และสิ่งแวดล้อม, ค่าใช้จ่ายด้านการเงิน, ค่าประกันความเสี่ยงด้านราคา เป็นต้น

ซึ่งในทางปฏิบัติ โรงกลั่นต้องจัดซื้อน้ำมันดิบล่วงหน้าประมาณ 1-2 เดือน เพื่อให้การผลิตต่อเนื่อง ซึ่งมี “ความเสี่ยง” จากความผันผวนของราคาน้ำมันในตลาดโลก เพราะในวันที่ซื้อน้ำมันดิบ ยังไม่รู้ว่า ราคาน้ำมันสำเร็จรูปที่จะขายในอนาคตเป็นเท่าไหร่

“กำไรโรงกลั่น” จะใช้การเฉลี่ยต้นทุน เพราะราคาน้ำมันมีทั้งขาขึ้นและขาลง ยิ่งระยะหลังผันผวนหนักมากขึ้น จากปัจจัยภูมิรัฐศาสตร์ และแหล่งน้ำมันดิบคุณภาพดีลดลงไปเรื่อย ๆ ทำให้ต้นทุนการจัดหาสูงขึ้นตามลำดับ ค่าการกลั่นจึงมีความผันผวน ซึ่ง “โรงกลั่น” ไม่สามารถเลือกเดินเครื่องเฉพาะช่วงที่มีกำไรได้ บางช่วงเวลา ค่าการกลั่นก็ปรับตัวลดลงอยู่ในระดับที่ต่ำ ไม่ครอบคลุมต้นทุนการดำเนินงาน แต่ก็ต้องเดินเครื่องผลิตอย่างต่อเนื่อง ไม่ให้เกิดภาวะขาดแคลนพลังงานภายในประเทศ

ดังนั้นโรงกลั่นจึงต้องมีศักยภาพ สามารถบริหารจัดการด้านการเงินให้อยู่รอดยาว ๆ และมีการเติบโต เพื่อให้มีเงินลงทุนเทคโนโลยีใหม่ ๆ ที่ผ่านมาโรงกลั่นผ่านร้อนผ่านหนาวมาได้ เพราะการบริหารจัดการตัวเอง ไม่ได้รับการอุดหนุนจากกลไกของกองทุนน้ำมันเชื้อเพลิง ซึ่งการชดเชยราคาของกองทุนน้ำมันฯ ที่เกิดขึ้นเพื่อรักษาเสถียรภาพราคาน้ำมันในประเทศ เป็นการชดเชยผ่านผู้ค้าน้ำมันมาตรา 7 เพื่อไม่ให้ราคาปรับขึ้นตามตลาดโลก

ข้อเรียกร้องให้ปรับลดค่าการกลั่น เพื่อรีดกำไรโรงกลั่น เพื่อมาลดราคาน้ำมันนั้น ต้องดูด้วยว่า แก้ปัญหาตรงจุดหรือไม่ ซึ่งราคาน้ำมันแพง และความโกลาหลของการบริหารจัดการน้ำมันในปั๊มครั้งนี้ เกิดจากโรงกลั่นน้ำมัน…จริงหรือไม่?

หากว่ากันตามกลไกการค้าน้ำมัน โรงกลั่นแต่ละแห่งมีลูกค้าประจำ ส่งน้ำมันให้ปั๊มแบรนด์ใคร-แบรนด์มันก่อน โรงกลั่นน้ำมันของ กลุ่มปตท.ส่งให้ “ปั๊ม ปตท.” เป็นหลัก ซึ่งมีอยู่ 2,768 แห่ง โรงกลั่นบางจากส่งให้ “ปั๊มบางจาก” ที่มีอยู่ประมาณ 2,200 แห่ง โรงกลั่นสตาร์ฯ ส่งให้แบรนด์ “คาลเท็กซ์” ซึ่งมีอยู่ประมาณ 530 แห่ง

ขณะเดียวกันก็มีแบรนด์ที่ไม่มีโรงกลั่นมารับน้ำมันจากโรงกลั่นด้วย อย่าง PTG ที่มีปั๊มอยู่ 2,300 แห่ง SUSCO มีอยู่ 265 แห่ง เชลล์ มีอยู่กว่า 700 แห่ง และมีปั๊มอีกกว่า 20,000 แห่งที่เป็น “ปั๊มอิสระ” อยู่ในภูธร โดยจะซื้อน้ำมันจากปั๊มทั้งหมดในประเทศไทย 24,000 แห่ง ซึ่งซื้อน้ำมันผ่าน “ผู้ค้าส่งน้ำมัน” (JOBBER)

ยามสถานการณ์แบบนี้ที่ต้องจัดส่งน้ำมันเข้าปั๊ม 24/7 ไม่ให้ขาด โรงกลั่นย่อมต้องจัดลำดับให้ลูกค้าปั๊มตัวเองก่อน และลูกค้าประจำอย่างภาคอุตสาหกรรม ส่วน JOBBER ขาจรมาทีหลัง ก็เลยมีน้ำมันไปป้อนให้ปั๊มอิสระไม่ต่อเนื่อง

กอปรกับการที่รัฐตรึงให้ราคาน้ำมันดีเซลอยู่ที่ 29.94 บาทต่อลิตร นาน 15 วัน ขณะที่ราคาจริงสูงสุดปาเข้าไป 50 บาทต่อลิตร การประกาศล่วงหน้าว่า จะปล่อยราคาในวันที่ 18 มี.ค.69 “การกักตุน” ย่อมเกิดขึ้นเป็นที่แน่นอน ส่วนจะกักตุนในจุดไหน ต้องไปตามหากันให้เจอ แต่แน่ ๆ เรื่องนี้กระทรวงพลังงานน่าจะรู้ล่วงหน้าว่า ความโกลาหลจะเกิดขึ้น

เพราะที่ผ่านมา การปรับอัตราส่งเข้ากองทุนน้ำมันฯ ทำให้น้ำมันในปั๊มขึ้นราคา ก็จะประกาศกันเย็น ๆ มืด ๆ ผู้ค้าน้ำมันหลัก ๆ ก็จะปรับราคาขึ้นให้มีผลตีห้าวันรุ่งขึ้น บางเจ้าก็ให้มีผลเลย จะไม่มีการประกาศล่วงหน้าเป็นวัน ๆ เช่นนี้ บวกซ้ำด้วย “ผู้บริโภค” กังวลกลัวน้ำมันไม่พอใช้ ก็เลยแห่กันมาเติมกันเต็มถังทุกวัน ปัจจัยทั้งหมดทำให้ปริมาณน้ำมันย่อมขาด แม้กำลังการกลั่นของโรงกลั่นจะเบ่งกันทะลุ 100% ก็สะดุดได้

อีกอย่างการขนส่งจากโรงกลั่นน้ำมันไปยังปั๊มในสถานการณ์แบบนี้ ต้องมีการบริหารจัดการพอควร ต้องเพิ่มรถซึ่งไม่ใช่ใส่รถสิบล้อแบบไหนก็ได้ แต่ต้องเป็นรถบรรทุกน้ำมันตามมาตรฐาน คนขับรถก็ต้องได้มาตรฐาน ซี่งก่อนเกิดวิกฤติในโรงกลั่น 1 โรง จะมีรถบรรทุกรับน้ำมันจากโรงกลั่นไปกระจายตามปั๊มถึง 900 เที่ยวต่อวันอยู่แล้ว

การตรวจสอบน้ำมันล่องหน ขอให้เจอต้นตอจริง ๆ ไม่ลูบหน้าปะจมูก ไม่สะดุดต่อแล้วปล่อยผ่าน แล้วสุดท้ายหา “คนรับผิด” ที่อาจไม่ใช่ “คนผิดจริง” หรือเบี่ยงเบนประเด็นไปอื่น !!

อย่างไรก็ตาม ไม่ว่าจะหาต้นตอเจอหรือไม่..สถานการณ์ราคาน้ำมันจะเป็นอย่างไร “ผู้ใช้น้ำมัน” ไม่ควรมองข้ามความจริงที่ว่า 90% ต้อง “นำเข้าน้ำมันดิบ” มาใช้ คิดเป็นปริมาณ 970,097 บาร์เรลต่อวัน มูลค่า 72,141 ล้านบาทต่อเดือน “การจัดหา” ก็ไม่ใช่ของง่าย ต้องไปแย่งกับประเทศต่าง ๆ เพื่อหาซื้อน้ำมันจากแหล่งคุณภาพดี เหมาะกับเทคโนโลยีการกลั่น

ความเสี่ยงนานาประการ นำเข้ามาแล้วใช้ ก็เลยก็ไม่ได้ ต้องนำเข้าโรงกลั่นน้ำมัน เพื่อแปลงเป็นผลิตภัณฑ์ต่าง ๆ รองรับความต้องการ เส้นทางกว่าจะได้น้ำมันดิบซึ่งไม่ง่าย แปลว่า ควรใช้อย่างเห็นคุณค่า และควรสนับสนุนให้ “โรงกลั่นน้ำมันในประเทศไทย” มีศักยภาพเพียงพอที่จะเพิ่มมูลค่าจากน้ำมันดิบ ไม่ใช่ไปกดศักยภาพโรงกลั่นไว้ ไม่เช่นนั้น เราจะมีเจ้าของโรงกลั่นหน้าใหม่ ไม่วันใดก็วันหนึ่ง

…………………………………

คอลัมน์ : เข็มทิศพลังงาน

โดย…“ศรัญญา ทองทับ”

สนับสนุนโดย…บริษัท ปตท. น้ำมันและการค้าปลีก จํากัด (มหาชน)